Rzeczywistość jest bardziej skomplikowana. BIK to ważny element układanki, ale nie jedyny: bank analizuje również źródło i stabilność dochodu, liczbę aktywnych zobowiązań czy historię spłat. Dobry wynik punktowy może pomóc, ale nie zawsze otwiera drzwi do finansowania. W tym artykule wyjaśniamy, jak działa raport BIK, co banki naprawdę z niego czytają i kiedy konsolidacja chwilówek ma sens, a kiedy lepiej poszukać innych rozwiązań.

Czym jest raport BIK i co naprawdę pokazuje?

Raport BIK to dokument przygotowywany przez Biuro Informacji Kredytowej, który zawiera pełną historię naszych zobowiązań kredytowych. Znajdują się w nim informacje o tym, jakie kredyty, pożyczki czy limity mieliśmy i mamy obecnie, jak je spłacaliśmy oraz czy pojawiały się opóźnienia. To także zestawienie aktywnych zobowiązań i zapytań kredytowych, czyli prób zaciągnięcia nowych zobowiązań.

Najbardziej znanym elementem raportu jest tzw. scoring, czyli punktowa ocena wiarygodności finansowej klienta. Im wyższy wynik, tym lepszy sygnał dla banku, że w przeszłości regularnie spłacaliśmy swoje raty. Trzeba jednak podkreślić: wysoka liczba punktów nie daje gwarancji uzyskania kredytu. Raport pokazuje historię spłat, ale bank ocenia także bieżące dochody, ich stabilność oraz ogólną sytuację finansową.

Częstym źródłem nieporozumień jest mylenie BIK z innymi rejestrami, takimi jak BIG, KRD czy ERIF. O ile BIK koncentruje się wyłącznie na historii kredytowej wobec banków i instytucji finansowych, o tyle BIG-i gromadzą informacje o długach wobec firm, np. niezapłaconych rachunkach za telefon czy fakturach. To, że ktoś ma czysty raport BIK, nie oznacza jeszcze, że jego dane nie figurują w innych rejestrach, które bank również może sprawdzić.

Jak podkreśla Krystian Krasuski, ekspert kredytowy z Finreal:

"Sam raport BIK dla wielu osób jest trudny do zrozumienia - klienci skupiają się na punktach, a umyka im to, co faktycznie interesuje bank: historia spłat, opóźnienia czy liczba zapytań. Bez fachowego spojrzenia łatwo przegapić szczegóły, które później decydują o odmowie."

Dlaczego dobry raport BIK to czasem za mało, by dostać konsolidację?

Raport BIK ma duże znaczenie przy decyzjach kredytowych, ale w przypadku konsolidacji chwilówek nie pokazuje całego obrazu. Bank patrzy przede wszystkim na to, czy klient spłacał swoje zobowiązania terminowo, jak wiele kredytów i pożyczek jest obecnie aktywnych oraz jak wygląda historia opóźnień. Opóźnienia powyżej 30 dni to sygnał ostrzegawczy, a przekroczenie 60 dni często oznacza automatyczną odmowę.

Jak zauważa Krystian Krasuski:

"Wielu klientów przychodzi do nas przekonanych, że skoro mają dobry scoring, to konsolidacja im się należy. To tak nie działa. Bank zawsze patrzy na całość, nie tylko na cyfry w raporcie, ale też na dochody, obciążenia i realne ryzyko."

Sam wynik punktowy, nawet jeśli jest wysoki, nie wystarczy. Analitycy oceniają też źródło i stabilność dochodu - inaczej traktowany jest klient z umową o pracę, a inaczej osoba z umową zlecenie czy prowadząca działalność gospodarczą z nieregularnymi wpływami. Problem w przypadku chwilówek polega dodatkowo na tym, że nie wszystkie firmy pożyczkowe raportują dane do BIK lub robią to z opóźnieniem. Oznacza to, że raport może wyglądać "czysto", a mimo to klient ma kilka aktywnych chwilówek. Bank, widząc ten rozdźwięk podczas analizy konta czy dokumentów, często reaguje odmową.

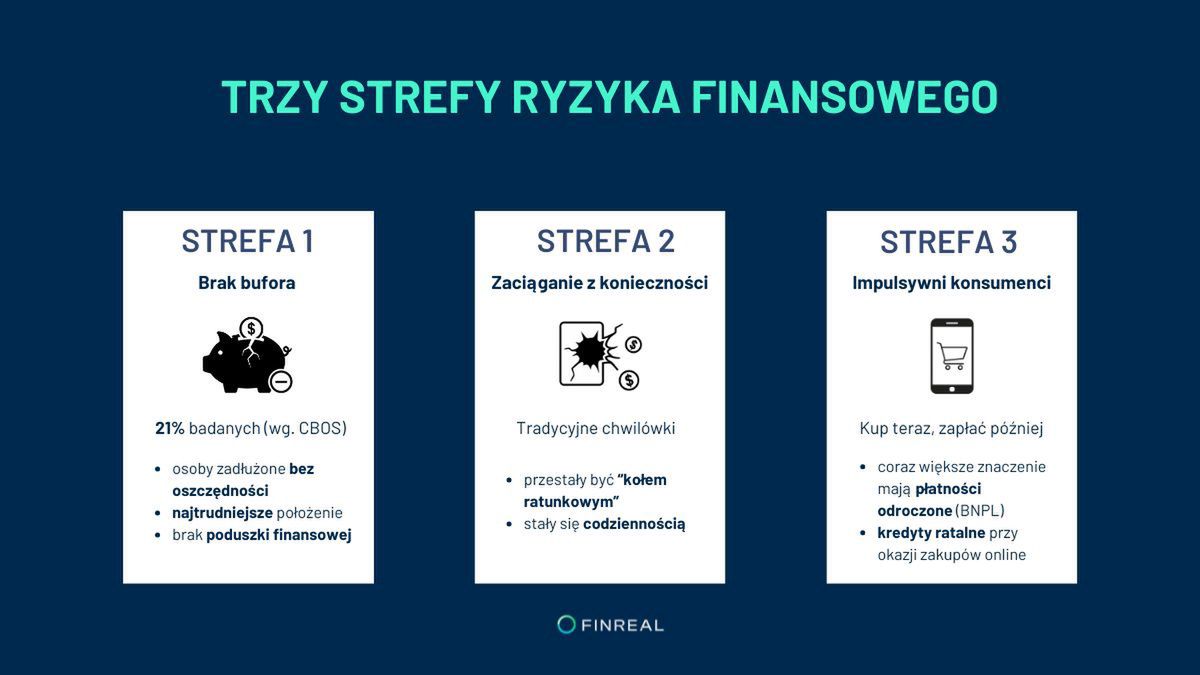

Trendy w zadłużaniu, czyli o tym, jak zmieniły się przyczyny sięgania po chwilówki

Jeszcze kilka lat temu chwilówki były dla wielu Polaków "ostatnią deską ratunku". Zaciągano je głównie z konieczności: aby pokryć bieżące wydatki, opłacić rachunki czy poradzić sobie w sytuacji nagłej utraty płynności. Jak podaje Biuro Informacji Kredytowej, w 2022 roku wyraźnie wzrosło zapotrzebowanie na łatwo dostępne, niskokwotowe pożyczki, potrzebne na bieżące wydatki lub pokrycie deficytu w budżecie domowym. To potwierdza, że motywacją była przede wszystkim walka z rosnącymi kosztami życia i inflacją.

Krystian Krausuki z Finreal dodaje:

"Jeszcze kilka lat temu chwilówki były przede wszystkim sposobem na ratowanie domowego budżetu. Dziś coraz częściej widzimy, że ludzie korzystają z nich z wygody albo przyzwyczajenia, bo dostępność jest szybka, a konsekwencje odkładają się w czasie."

Obraz ten uzupełniają dane CBOS. W badaniu przeprowadzonym w marcu 2023 roku aż 21% badanych przyznało, że ich gospodarstwa domowe mają długi, ale nie posiadają oszczędności - to osoby w najtrudniejszym położeniu, które nie mają żadnego bufora finansowego. Widać więc, że dla wielu rodzin zaciąganie szybkich pożyczek było reakcją na brak poduszki bezpieczeństwa.

Równolegle zaczynają się jednak pojawiać nowe zjawiska. BIK wskazuje, że obok pożyczania z konieczności coraz większe znaczenie mają płatności odroczone (tzw. "kup teraz, zapłać później") oraz kredyty ratalne, które często zaciągane są przy okazji zakupów online. To oznacza, że część klientów korzysta dziś z finansowania impulsywnie, finansując nie tyle nagłe potrzeby, ile konsumpcję czy styl życia.

Zmiana motywacji pokazuje więc wyraźnie, że chwilówki przestały być wyłącznie "kołem ratunkowym". Dla wielu osób stały się codziennym narzędziem zarządzania budżetem - i to właśnie od tego, z jakiego powodu po nie sięgamy, zależy, czy konsolidacja może być realną pomocą, czy jedynie odłożeniem problemu w czasie.

Kiedy konsolidacja chwilówek ma sens?

Zmieniające się powody sięgania po chwilówki sprawiają, że konsolidacja nie zawsze będzie właściwym rozwiązaniem. Są jednak sytuacje, w których może realnie pomóc odzyskać kontrolę nad finansami. Najczęściej dotyczy to osób, które mają stabilne źródło dochodu i chcą uporządkować swoje zobowiązania, zanim wymkną się one spod kontroli.

Jak podkreśla Krystian Krasuski, ekspert kredytowy Finreal:

"Konsolidacja ma największy sens wtedy, gdy klient nie czeka na moment kryzysowy, tylko działa wcześniej - kiedy raty są jeszcze spłacane, ale zaczynają ciążyć na budżecie. Wtedy mamy szansę zamienić kilka krótkoterminowych pożyczek na jedną, bardziej przewidywalną ratę."

Konsolidacja chwilówek może być rozwiązaniem, gdy:

● łączna kwota zadłużenia jest jeszcze możliwa do obsługi

● opóźnienia w spłatach są niewielkie lub nie występują

● klient ma dochody wystarczające do utrzymania nowej, niższej raty

Dzięki takiemu rozwiązaniu można zmniejszyć miesięczne obciążenie budżetu, odzyskać spokój i uniknąć spirali zadłużenia. To szczególnie ważne w sytuacji, gdy chwilówki były zaciągane z konieczności, np. na pokrycie rosnących rachunków i klient jest w stanie udźwignąć nowy, uporządkowany plan spłat.

Kiedy konsolidacja chwilówek nie ma sensu?

Konsolidacja chwilówek to jedno z najskuteczniejszych narzędzi w zarządzaniu zadłużeniem, ale tylko w określonych warunkach. Warto pamiętać, że to rozwiązanie ma sens, gdy mamy pełną kontrolę nad swoją sytuacją finansową i jesteśmy w stanie utrzymać nową ratę w ramach swoich możliwości budżetowych.

Konsolidacja traci sens, gdy klient ma już poważne zaległości (np. opóźnienia powyżej 60 dni) lub zajęcia komornicze. W takich przypadkach bank nie widzi realnych szans na spłatę zadłużenia, a konsolidacja staje się jedynie chwilowym rozwiązaniem, które nie zmienia sytuacji na dłuższą metę. Jeśli opóźnienia są duże, konieczne będzie skorzystanie z bardziej zaawansowanych rozwiązań, jak np. negocjacje z wierzycielami lub procedury związane z restrukturyzacją zadłużenia. W takim przypadku konsolidacja nie pomoże w rozwiązaniu głównego problemu, jakim jest brak stabilności finansowej.

Ponadto konsolidacja nie jest odpowiednia dla osób, które nie mają stabilnych dochodów. Banki zawsze przywiązują wagę do źródła i regularności dochodów - jeżeli ta sytuacja jest niestabilna lub dochody są nieregularne, szanse na pozytywną decyzję są niewielkie. W takich przypadkach uczciwa diagnoza sytuacji finansowej jest kluczowa, a celem doradcy jest zaproponowanie najlepszego rozwiązania, które w danej chwili rzeczywiście pomoże, a nie tylko odwlecze problem.

Konsolidacja to narzędzie, które działa tylko wtedy, gdy klient ma realną zdolność do spłaty nowej, niższej raty. W przeciwnym razie jest to rozwiązanie jedynie na chwilę, które w dłuższym okresie może pogłębić problem zadłużenia. Właśnie dlatego kluczowe jest indywidualne podejście, rzetelna analiza sytuacji i zrozumienie, że każdy przypadek wymaga dokładnej oceny, zanim zdecydujemy się na tak poważny krok, jak konsolidacja chwilówek.

Jak przygotować się do konsolidacji chwilówek?

Konsolidacja chwilówek to rozwiązanie, które wymaga przemyślanej decyzji i odpowiedniego przygotowania. Choć proces ten może znacząco poprawić Twoją sytuację finansową, sukces zależy od kilku kluczowych kroków. Zanim złożysz wniosek, warto wykonać dokładną analizę swojej sytuacji finansowej, aby uniknąć rozczarowań i zwiększyć szanse na pozytywną decyzję banku.

Zbierz i przeanalizuj swoje zobowiązania

Pierwszym krokiem do konsolidacji jest dokładna analiza swoich długów. Zidentyfikuj wszystkie pożyczki i kredyty, które chcesz skonsolidować. Pamiętaj, że konsolidacja jest najbardziej efektywna, gdy łączna kwota zadłużenia nie jest zbyt wysoka w porównaniu do Twoich dochodów. Kluczowe jest, byś wiedział, ile dokładnie musisz spłacić, w jakiej wysokości są Twoje miesięczne raty oraz które zobowiązania mają największe oprocentowanie.

Sprawdź swój raport BIK

Raport BIK to dokument, który ma duże znaczenie w procesie konsolidacji. Ważne, byś przed złożeniem wniosku dokładnie sprawdził, jakie informacje znajdują się w Twoim raporcie, zwłaszcza opóźnienia i zapytania kredytowe. Usunięcie małych opóźnień czy uporządkowanie zapytań kredytowych może znacząco poprawić Twoje szanse na pozytywną decyzję. Warto też zwrócić uwagę na inne rejestry, takie jak KRD czy ERIF - jeśli masz zaległości w tych bazach, warto je uregulować przed rozpoczęciem procesu konsolidacji.

Zadbaj o stabilność dochodów

Konsolidacja chwilówek jest rozwiązaniem tylko wtedy, gdy masz stabilne dochody. Banki szczególnie zwracają uwagę na to, jak regularne są Twoje wpływy - jeżeli masz umowę o pracę na czas nieokreślony, masz znacznie wyższe szanse na pozytywną decyzję. Konsolidacja zaciągnięta przez osobę o nieregularnych dochodach lub przez osobę prowadzącą działalność gospodarczą, która zmaga się z niestabilnością finansową, może zostać odrzucona. W takim przypadku warto rozważyć inne opcje lub poczekać na poprawę sytuacji.

Ogranicz liczbę zapytań kredytowych

Zanim zdecydujesz się na konsolidację, ogranicz liczbę zapytań kredytowych do minimum. Każde zapytanie, które składane jest przez banki lub firmy pożyczkowe, obniża Twój scoring w BIK. Jeśli będziesz składać wnioski do różnych instytucji w krótkim czasie, może to zaszkodzić Twoim szansom na uzyskanie kredytu.

Skonsultuj się z ekspertem

Choć konsolidacja chwilówek może wydawać się prostym rozwiązaniem, nie zawsze jest to najlepszy wybór w każdej sytuacji. Skontaktowanie się z ekspertem daje Ci możliwość rzetelnej oceny swojej sytuacji finansowej i pewności, że podejmujesz właściwą decyzję. Ekspert pomoże przeanalizować, czy konsolidacja jest odpowiednia w Twoim przypadku, wskaże najkorzystniejsze opcje i pomoże uniknąć błędów, które mogą pogłębić problem zadłużenia.

Raport BIK to dopiero początek - liczy się cała Twoja sytuacja finansowa

Chwilówki mogą łatwo wymknąć się spod kontroli, prowadząc do spirali zadłużenia. Zanim zdecydujesz się na konsolidację, warto dokładnie przeanalizować swoją sytuację finansową: sprawdzić raport BIK i inne rejestry, ocenić stabilność dochodów. Konsolidacja może być skutecznym rozwiązaniem, ale tylko wtedy, gdy masz kontrolę nad swoimi finansami.

W Finreal stawiamy na rzetelność i konkret. Dokładnie analizujemy Twoją sytuację, pomagamy zrozumieć Twoje możliwości i przedstawiamy opcje, które naprawdę mają sens w danej chwili. Wierzymy, że kluczem do sukcesu jest zaufanie i uczciwe podejście, dlatego dostosowujemy nasze rozwiązania do Twoich indywidualnych potrzeb, nie traktując Cię jak jednego z wielu. Jeśli chciałbyś omówić swoją sytuację finansową i rozważyć dostępne opcje, skontaktuj się z Finreal.

Przykład reprezentatywny kredytu konsolidacyjnego:

● Kwota kredytu konsolidacyjnego: 30.000 zł

● Wysokość raty miesięcznej: 625,62 zł

● Okres kredytowania: 60 miesięcy

● Oprocentowanie: 9,20%

● Całkowity koszt kredytu konsolidacyjnego: 7 537,20 zł

● Prowizja: 0 zł

● Całkowita kwota do zapłaty: 37 537,20 zł

● RRSO: 9,60%

● Minimalny okres kredytowania: 6 miesięcy

● Maksymalny okres kredytowania: 144 miesiące

Kalkulacja została wyliczona na dzień 22.10.2025 roku. Rzeczywista roczna stopa oprocentowania (RRSO) dla reprezentatywnego przykładu wynosi 9,60%. Całkowita kwota kredytu konsolidacyjnego (bez kredytowanych kosztów) 30.000, całkowita kwota do zapłaty 37 537,20 zł. Oprocentowanie stałe 9,20% w skali roku, całkowity koszt konsolidacji chwilówek 7 537,20 zł (prowizja 0 zł, odsetki 7 537,20 zł.) 60 miesięcznych rat po 625,62 zł. Przykład wskazuje dane orientacyjne i ma niewiążący charakter. Służy celom informacyjnym i nie stanowi oferty w rozumieniu art. 66 Kodeksu cywilnego, ani zaproszenia do zawarcia umowy konsolidacji chwilówek na zaprezentowanych warunkach.

Finreal to niezależny pośrednik kredytowy. Pośrednik oświadcza, że wykonuje działania wyłącznie we własnym imieniu. Nie jest związany umowami z Bankami ani instytucjami finansującymi. W związku z tym nie pobiera od nich wynagrodzenia z tytułu pośrednictwa kredytowego.

O Autorze

Krystian Krasuski – ekspert kredytowy w Finreal

Z branżą finansową związany od ponad 10 lat. Krystian Krasuski to doświadczony ekspert kredytowy, specjalizujący się w pomocy klientom z trudną historią kredytową, w najtrudniejszych przypadkach kredytów konsolidacyjnych oraz w finansowaniu dla firm. Na co dzień pomaga osobom zadłużonym w odzyskaniu kontroli nad finansami, prowadząc przez proces konsolidacji kredytów i chwilówek oraz optymalizując ich zobowiązania finansowe.

Autor licznych artykułów eksperckich na temat zarządzania długiem, scoringu kredytowego i świadomego korzystania z produktów finansowych. W Finreal odpowiada za analizę sytuacji finansowej klientów. Dzięki dogłębnej wiedzy z zakresu analizy finansowej jest gwarantem najwyższej jakości usług i wyjątkowej skuteczności w działaniu. Stawia na transparentność i rzetelne podejście do każdego przypadku.

W swojej pracy kieruje się dewizą: "Problem to okazja w przebraniu" - to podejście pomaga mu patrzeć na trudności z perspektywy poszukiwania możliwych rozwiązań, zawsze z uwzględnieniem sytuacji klienta. Jego podejście do klienta najlepiej oddają słowa: "Nie ma dwóch identycznych sytuacji finansowych. Dlatego każdy klient zasługuje na indywidualne podejście i rozwiązanie dopasowane do jego realnych możliwości."

Masz pytania dotyczące swojej sytuacji kredytowej? Umów się na bezpłatną i niezobowiązującą konsultację z Krystianem.

● Telefon: +48 516 850 700

● Email: krystian.krasuski@finreal.pl