ZUS pokazał niedawno długoterminową prognozę Funduszu Emerytalnego. Jak pisaliśmy już w money.pl, pokazała ona dwie kwestie. Po pierwsze, że wszelkie opowieści o bankructwie Zakładu są mocno przesadzone, ale po drugie, że do 2080 r. Fundusz cały czas będzie deficytowy. Te wyliczenia kryły jednak pewną tajemnicę – jak to jest możliwe, że spada liczba pracujących, rośnie liczba emerytów, a wydatki emerytalne i wpływy ze składki w zasadzie orbitują wokół tych samych wartości.

Te pierwsze mają wynieść 8-9 proc. PKB, a drugie – powyżej 6 proc. PKB. Jednocześnie liczba osób w wieku produkcyjnym ma spaść z 21 milionów w 2025 r. do zaledwie 12,5 miliona w 2080 r., a emerytów wzrosnąć w tym samym czasie z 9 do 12,5 miliona. Odpowiedź na to pytanie w dużej części kryje się w wysokości emerytur. Skoro mniej więcej tyle samo wpływa i wypływa z FUS, a liczba świadczeń rośnie, to znaczy, że będą one relatywnie niższe.

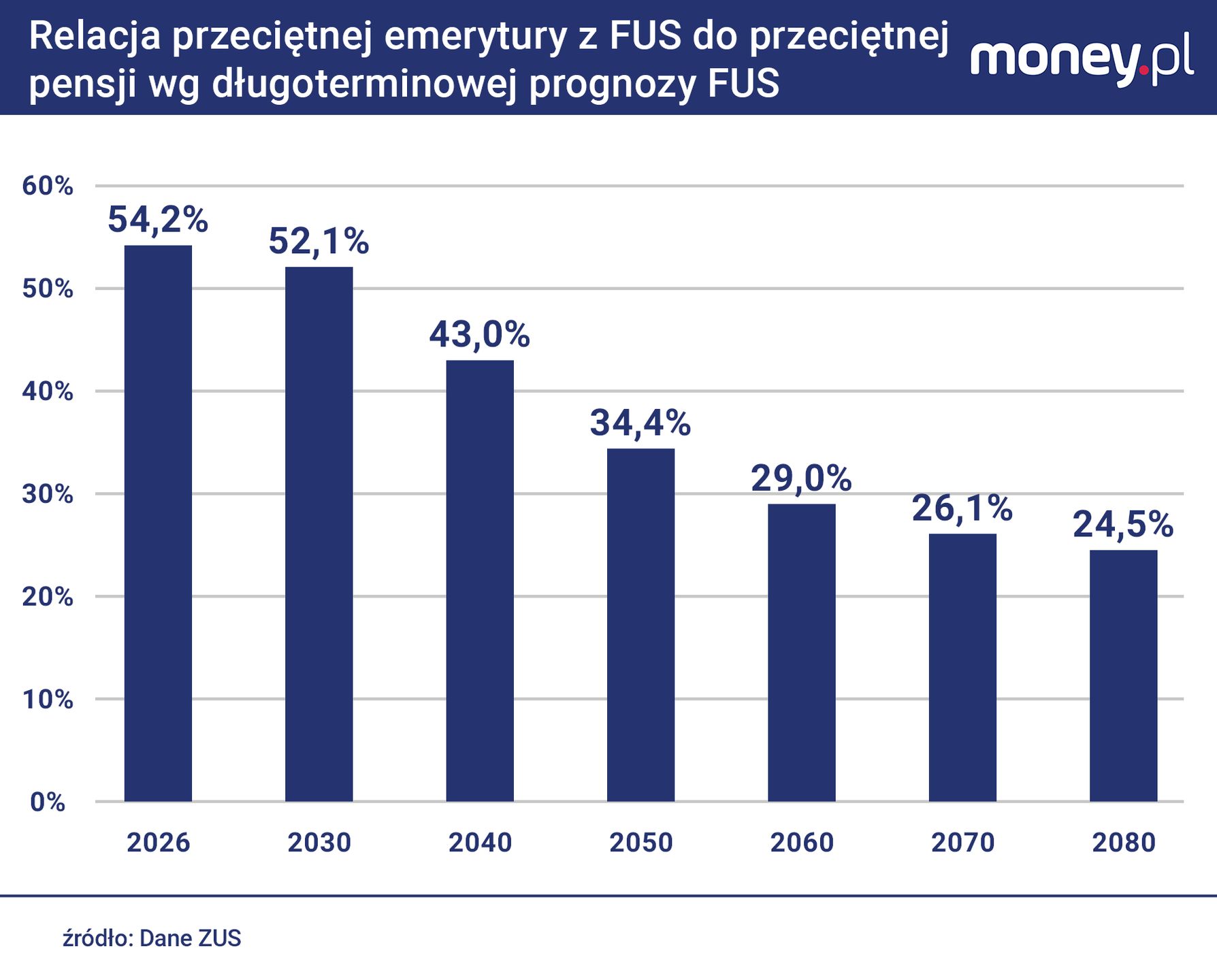

Poprosiliśmy ZUS, aby pokazał, jaka stopa zastąpienia wynika z jego prognozy. Stopa zastąpienia w przypadku jednej osoby to relacja jej pierwszej emerytury do ostatniej pensji. Natomiast w przypadku prognozy dotyczącej milionów emerytów i ubezpieczonych, to wartości przeciętne pokazujące sytuację w skali makro, czyli przeciętną emeryturę do przeciętnej pensji. Tak te dane wyliczył ZUS na naszą prośbę.

WIDEO"Na tym powinno się skupić nasze pokolenie". Czego uczyć dzieci w kwestii pieniędzy

Co wynika z prognozy?

Wyliczenia ZUS pokazują, że relacja emerytury do pensji będzie się stale obniżać. Spada ona z relacji połowy emerytury do pensji obecnie do 1/4 emerytury wobec przeciętnego wynagrodzenia w końcówce prognozy, czyli w roku 2080. Ale już w połowie dekady to będzie zaledwie 1/3. Szczegóły pokazujemy na grafice poniżej.

Statystycznego emeryta w latach pięćdziesiątych, sześćdziesiątych i później czeka więc twarde lądowanie – to jest, jeśli będzie porównywał swoje świadczenie z wynagrodzeniami.

Ta grafika pokazuje efekt działań kilku czynników: starzenia się społeczeństwa i zmianę relacji pracujących do liczby emerytów, co w naszym systemie emerytalnym jest kluczowe. Odwrócenie tych tendencji jest bardzo trudne – przyznaje Ernest Pytlarczyk, główny ekonomista Pekao SA.

To także efekt dużej liczby emerytur wypłacanych z niskiej składki – minimalnych czy nieco wyższych od minimalnych.

– Pewnie będzie rosnąć w wypłacanych świadczeniach udział emerytur minimalnych, do których dopłaca budżet oraz świadczeń niższych od emerytur minimalnych, także z tego powodu, że część osób nie będzie miała wymaganego stażu składkowego. Może to dotyczyć osób, które korzystają z preferencji składkowych i płacą składki od podstawy wymiaru niższej niż minimalne wynagrodzenie, albo w ogóle nie podlegają ubezpieczeniom – podkreśla Sebastian Gajewski, wiceminister rodziny, pracy i polityki społecznej.

Szefowa prezydenckiej Rady Rodziny i Demografii Barbara Socha podkreśla, że te liczby pokazują obciążenie emerytalne młodych osób, które będą pracować za 30-40 lat.

– Bez zwiększenia liczby osób, które są na rynku pracy, albo ten system będzie bardzo mało wydolny, albo nasze emerytury będą bardzo niskie — podkreśla Socha.

Niektórzy eksperci patrzą na te liczby bardziej optymistycznie. Zwracają uwagę, że ważna jest nie tyle relacja do pensji, a nominalna wysokość świadczenia, która będzie znacząco wyższa niż obecnie.

Jeśli przeliczyć dane zawarte w omawianej przez nas prognozie, to przybliżona wypłata przeciętnej emerytury, zdyskontowana inflacją na 2024 r., wynosi około 3100 zł, a dla roku 2080 – także zdyskontowana inflacją na 2024 r. – ponad 3800 zł, czyli mimo obniżonej relacji emerytury do pensji, jej siła nabywcza byłaby wyższa wobec dzisiejszych świadczeń.

– Stopa zastąpienia spada głównie dlatego, że żyjemy coraz dłużej, a wynagrodzenia rosną szybciej niż waloryzowane są emerytury. Nie oznacza to, że emerytury realnie maleją, a raczej, że wolniej rosną niż płace, a "stopy zastąpienia się nie je" – liczy się realna siła nabywcza świadczeń, która nieznacznie, ale jednak rośnie. Zwłaszcza jeśli uwzględnimy tzw. 13. i 14. emeryturę, nieuwzględniane w samym wskaźniku – podkreśla Paweł Wojciechowski z Instytutu Finansów Publicznych, były główny ekonomista ZUS.

Od czego zależy emerytura?

Także wiceminister Sebastian Gajewski uważa, że w polskim systemie, gdzie dla wyliczenia wysokości świadczenia znaczenie ma głównie wysokość odprowadzonych składek oraz średnie dalsze trwanie życia w chwili przejścia na emeryturę, relacja przeciętnej emerytury do przeciętnej pensji nie oddaje prawdy o indywidualnych świadczeniach.

Możemy mieć dwie osoby, które mają identyczny przychód, ale jedna jest całe życie na etacie, a druga – na działalności gospodarczej, płaci składki od najniższej podstawy i korzysta, czasem wielokrotnie, z preferencji takich, jak ulga na start czy mały ZUS. Stopa zastąpienia tej pierwszej osoby będzie wysoka, a drugiej – raczej niska. Warto to mieć na uwadze, gdy podejmuje się decyzję co do tego, ile i od czego płacimy składki – podkreśla Gajewski.

Eksperci podkreślają, że indywidualna sytuacja emerytalna dla poszczególnych Polaków może być inna i to prawda, bo wyliczenia ZUS pokazują przeciętne wartości. Ale nawet jeśli przyszłe emerytury będą realnie więcej warte niż obecne i nawet jeśli w przypadku wielu osób stopa zastąpienia będzie znacznie wyższa niż wynika z ZUS, to jednak fakt, że przeciętne świadczenie będzie stanowiło 1/4 przeciętnej pensji będzie rodził duże napięcia społeczne. Dla wielu osób taka różnica między tym, co dostawali w ramach pensji a świadczeniem emerytalnym będzie twardym lądowaniem.

Wzór na wyliczenie świadczenia to zgromadzona na koncie emerytalnym składka podzielona przez średnie dalsze trwanie życia, czyli to, ile osoba, która występuje o świadczenie, może jeszcze przeciętnie żyć. Na pierwszą wielkość ma wpływ wysokość zarobków i płaconej od nich składki, ale także to, jak długo jest ona płacona.

Przy czym im wcześniej ubezpieczony zaczyna oszczędzać, tym ma większą szansę na wysoką składkę w momencie przejścia na emeryturę. Tak samo jak odłożenie decyzji o przejściu na emeryturę czy podniesienie wieku emerytalnego także zwiększa zgromadzoną składkę. Ponieważ wtedy, dzięki waloryzacji konta, działa w największym stopniu zasada procentu składanego. A jednocześnie opóźnienie przejścia na emeryturę powoduje, że skraca się okres dalszego trwania życia, co dodatkowo podbija świadczenie.

Podwyżka wieku emerytalnego w Polsce nie jest możliwa wobec politycznego sprzeciwu większości ugrupowań, ale trwa dyskusja o możliwych zachętach dla dłuższej pracy, obok tych już istniejących. Zapewne przydałaby się dyskusja, czy młodzi Polacy powinni być zwolnieni z płacenia składek, skoro i tak nie płacą podatków lub czy na pewno ulgi w składkach dla przedsiębiorców mają sens. Pośrednio tego tematu dotyka także ostatnio zgłoszona propozycja powrotu do dyskusji o jednolitej daninie. Na pewno to dane, które powinny dać do myślenia nie tylko przyszłym emerytom, ale także politykom.

– Ta symulacja oczywiście, jeśli zapadnie w pamięć przyszłych emerytów, powinna zwiększać zainteresowanie alternatywnymi formami zabezpieczenia emerytalnego takimi jak IKE, IKZE czy po prostu planami oszczędzania i inwestowania – podkreśla Ernest Pytlarczyk.

Na koniec powstaje pytanie o przyszłość systemu emerytalnego: czy jeśli ten scenariusz będzie się realizować, to nie pojawi się presja na zmiany?

Część czynników wpływających na poziom stopy zastąpienia ma charakter strukturalny i w praktyce jest nieodwracalna, ponieważ wynika ze starzenia się ludności i wydłużania życia. Natomiast komponent instytucjonalny zależy od decyzji państwa – tempa waloryzacji, reguł systemu oraz skali transferów dodatkowych – i może być korygowany, choć zawsze kosztem wyższych wydatków publicznych lub składek – zauważa Paweł Wojciechowski.

Pytanie, czy państwo będzie stać na takie zmiany. Z drugiej strony, liczba emerytów będzie większa od liczby pracujących, więc siła ich głosów także będzie większa. Zatem powstaje pytanie, na ile taki scenariusz, jaki wynika z prognozy, można zminimalizować.

– Kurczy się populacja osób, które będą na rynku pracy, a więc także liczba klientów i konsumentów. Przedsiębiorcy będą mieć ogromne wyzwanie, żeby znaleźć nabywców na swoje produkty i usługi. To tylko potwierdza fakt, że my musimy coś zrobić z demografią, bo w przeciwnym razie właśnie tak to będzie wyglądać – mówi Barbara Socha.

Grzegorz Osiecki i Tomasz Żółciak, dziennikarze wp.pl i money.pl

Dziennikarz Wirtualnej Polski specjalizujący się w tematyce ekonomicznej, w tym finansów publicznych, ubezpieczeń społecznych i polityki społecznej oraz w tematach politycznych.

Dziennikarz Wirtualnej Polski i Money.pl, zajmujący się tematami politycznymi i gospodarczymi. Prowadzący poranny program "Tłit”.