W grudniu w portfelach i sejfach Polaków oraz kasach banków znajdowały się banknoty i monety o łącznej wartości 470,2 mld zł (z czego monety odpowiadały za 7,2 mld zł, więc dalej będziemy zamiennie pisali o gotówce i banknotach). To kwota o ponad 52 mld zł, czyli 13,8 proc., większa niż rok wcześniej. Mówiąc bardziej obrazowo: w ciągu roku ilość gotówki w obrocie zwiększyła się o około 1860 zł na każdego dorosłego mieszkańca kraju.

Wzrost zapotrzebowania na gotówkę (w ujęciu rok do roku) trwa nieprzerwanie od września 2023 r., ale w drugiej połowie minionego roku proces ten nabrał rozpędu. I choć w przeszłości równie szybki bywał często - wartość banknotów i monet w obiegu rosła o co najmniej 13 proc. przez jedną trzecią czasu od 1997 r. – w dzisiejszych okolicznościach jest to zjawisko zaskakujące.

Strach przed utratą oszczędności. To działało dawniej

Poprzedni skokowy wzrost popytu na gotówkę rozpoczął się wraz z pandemią Covid-19 i trwał do wiosny 2022 r. Na te dwa lata przypadły trzy spośród pięciu największych miesięcznych zwyżek wartości banknotów w obiegu. Początkowo było to związane z obawami o dostęp do oszczędności w czasie antyepidemicznych restrykcji oraz z obniżką stóp procentowych nieomal do zera (RPP obniżyła stopę referencyjną w Polsce z 1,5 proc. w lutym 2020 r. do 0,1 proc. w maju). Później do gospodarstw domowych i firm zaczął płynąć szeroki strumień pieniędzy z tarcz antykryzysowych. Ilość gotówki w obiegu rosła nadal w szybkim na tle historycznym tempie, ale było to odzwierciedlenie szybkiego wzrostu ilości pieniądza ogółem (czyli w uwzględnieniem płynnego pieniądza w bankach), a nie zmiany preferencji jego użytkowników.

WIDEOUnia Europejska bierze się za gotówkę. Pomysł zaskoczył Polaków

Do takiej zmiany doszło ponownie w lutym 2022 r., po ataku Rosji na Ukrainę, gdy część Polaków znów wolała mieć część oszczędności pod ręką, a dodatkowo gotówki potrzebowali napływający do Polski uchodźcy. Przez trzy miesiące z rzędu wartość banknotów w obiegu rosła (miesiąc do miesiąca), podczas gdy wartość depozytów na żądanie malała. W poprzednich dwóch dekadach taka rozbieżność ani razu nie utrzymywała się równie długo.

Wcześniejsze duże zmiany zapotrzebowania na namacalny pieniądz również występowały zwykle w okresach kryzysowych, np. na przełomie 2008 i 2009 r. Inną przyczyną, wyraźną po 2015 r., były niskie realne (skorygowane o inflację) stopy procentowe, gdy wiele osób nie widziało sensu trzymania oszczędności w bankach.

![Agencje ratingowe grzmią, inwestorzy ziewają. Do czasu [ANALIZA]](https://v.wpimg.pl/MTNiODZhYjUvCzl3dRNvIGxTbS0zSmF2O0t1ZnVZf2x-EWAiMwQoJisZIGo9GjgkLx4_aioEYjU-AGAya0cpPT0ZIyUjRyg5LAwraz9fKGMoWnZyd150bHxEeyY_C2A2KgotaWkKemV9C3dyO1h4ZGwU)

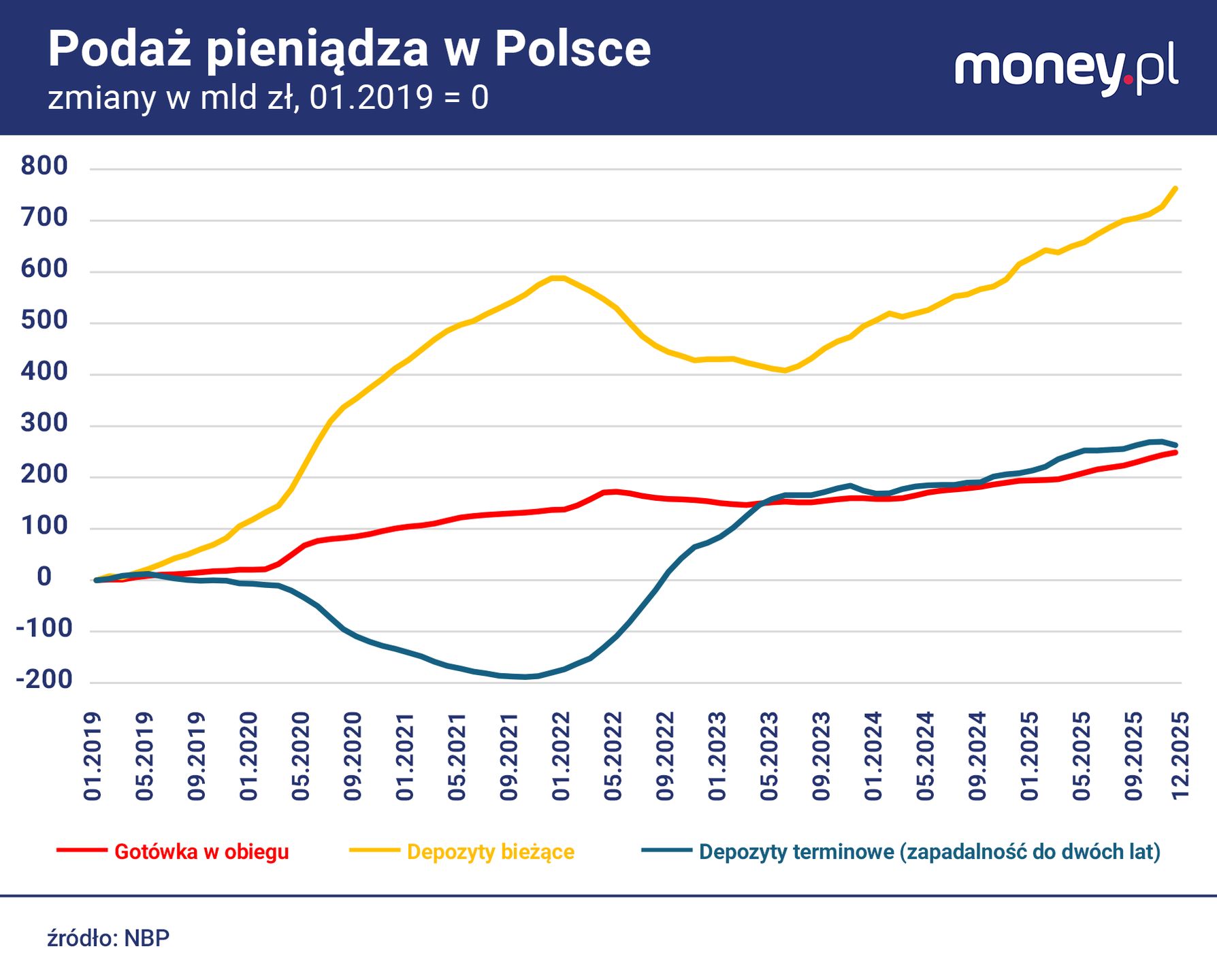

Na tym tle ostatni wzrost zainteresowania gotówką jest zaskakujący, choć na pierwszy rzut oka może się wydawać, że jest to głównie odzwierciedlenie wzrostu całkowitej podaży pieniądza w polskiej gospodarce. Ilość pieniądza M2 (to agregat obejmujący gotówkę oraz depozyty i inne zobowiązania banków o zapadalności do dwóch lat) od marca 2025 r. stale rośnie w tempie przewyższającym 10 proc. rok do roku, najszybciej od 2021 r. To przede wszystkim konsekwencja łagodnej polityki fiskalnej. Pieniądz powstaje w wyniku akcji kredytowej, która obecnie ma głównie formę zakupów obligacji skarbowych. W minionym roku wzrost zadłużenia rządu zwiększył podaż pieniądza o 160 mld zł, dwukrotnie więcej niż wzrost zadłużenia pozostałych podmiotów (gospodarstw domowych, przedsiębiorstw, samorządów, instytucji finansowych).

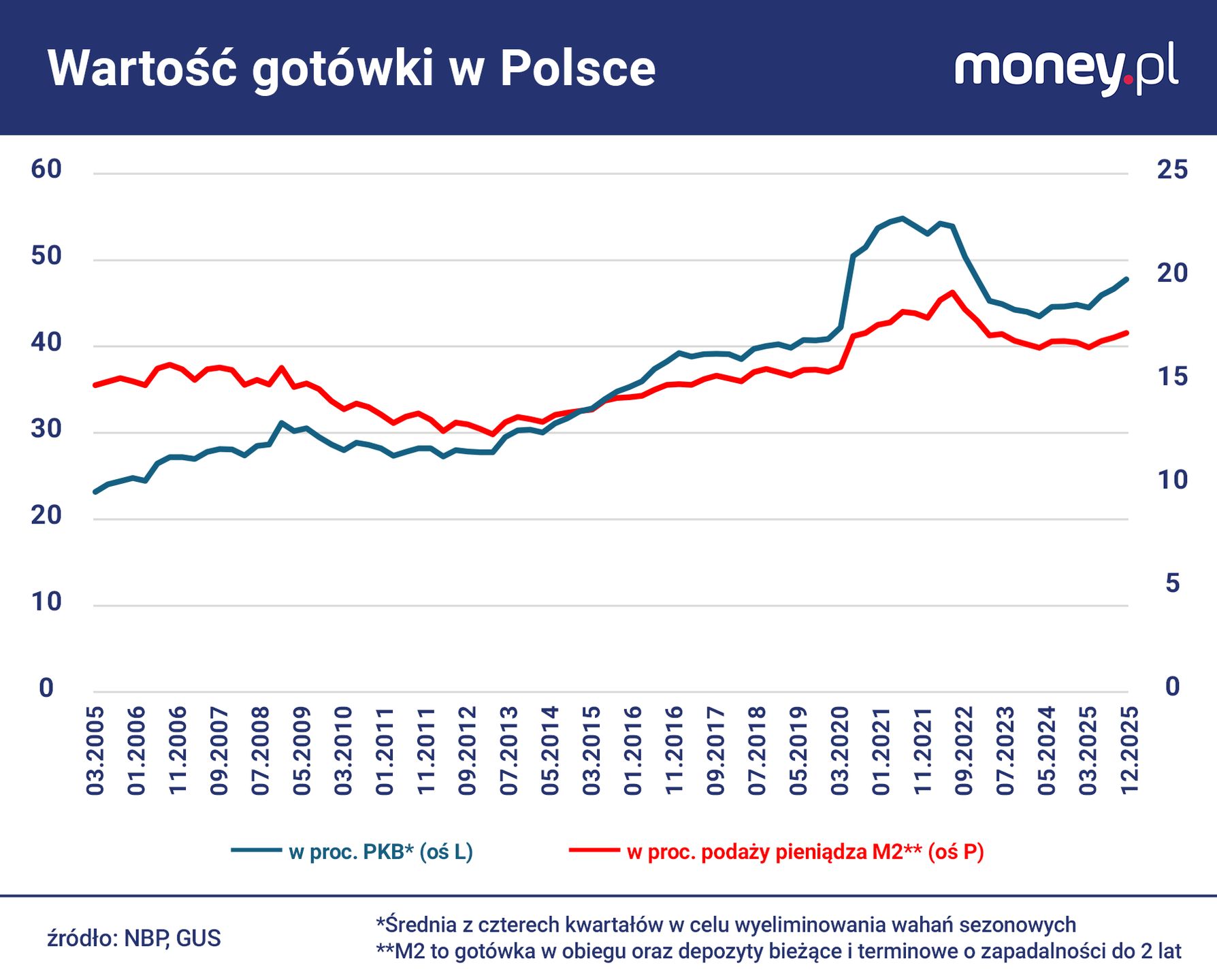

Mimo to, zmiana preferencji Polaków w podejściu do pieniądza jest ewidentna. Udział gotówki w agregacie M2 w grudniu 2025 r. sięgnął 17,3 proc. w porównaniu do 15,1 proc. średnio w historii takich danych, sięgającej 1996 r. Wyższy był tylko na początku tego okresu oraz przez około trzy lata po wybuchu pandemii Covid-19. Lata 90. XX w. to w świecie finansów inna epoka, w której rola płatności bezgotówkowych była znikoma. Przyczyną wzrostu popytu na gotówkę w latach 2020-2022 były zaś, jak już zauważyliśmy, bezprecedensowe wstrząsy w polskiej gospodarce.

Oprocentowanie lokat już nie jest atrakcyjne

Obecnie wzrost udziału gotówki w agregacie M2 odbywa się głównie kosztem udziału depozytów terminowych. Wartość banknotów i monet w obiegu w grudniu sięgała niemal 72 proc. wartości środków zgromadzonych na lokatach o terminie zapadalności do dwóch lat, w porównaniu do niespełna 68 proc. rok temu i 44 proc. średnio w minionych 30 latach. Ten stosunek wyższy był tylko w latach 2020-2022. Później jednak ograniczył go wystrzał inflacji oraz związane z nim podwyżki stóp procentowych. Utrzymywanie nieoprocentowanych form pieniądza, których siła nabywcza szybko topniała, stało się bowiem kosztowne.

Pierwszej obniżki stóp procentowych po okresie zaostrzania polityki pieniężnej RPP dokonała we wrześniu 2023 r., ale był to ruch niespodziewany i wobec wysokiej wciąż inflacji został powszechnie odebrany jako jednorazowy. Bardziej zdecydowany cykl łagodzenia polityki pieniężnej rozpoczął się wiosną 2025 r., co zbiegło się w czasie z przyspieszeniem wzrostu popytu na gotówkę. Łatwo o wniosek, że dla klientów banków oprocentowanie lokat stało się wtedy na tyle niskie, że osłabiło ich skłonność do zamrażania oszczędności. To jednak wniosek o tyle wątpliwy, że dzięki spadkowi inflacji realna stopa procentowa utrzymuje się wciąż na relatywnie wysokim na tle historycznym poziomie.

Stosunek wartości gotówki do wartości środków na rachunkach bieżących – stanowiącej blisko 60 proc. całkowitej podaży pieniądza M2 - zmieniał się ostatnio znacznie wolniej: pod koniec ubiegłego roku oscylował wokół 30 proc. To wynik niski na tle długoterminowej średniej (niemal 37 proc.), ale wyższy niż bezpośrednio przed pandemią Covid-19. Nie wrócił też do trendu spadkowego, który był naturalną konsekwencją upowszechniania się płatności bezgotówkowych. Tymczasem wiadomo, że ten proces nadal trwa.

Polacy lubią oszczędzać pod materacem

– Wygląda na to, że i w Polsce mamy do czynienia z tzw. "paradoksem banknotów", który obserwowany jest choćby w strefie euro. Relatywna wartość banknotów w obiegu rośnie, mimo że w codziennych płatnościach coraz rzadziej się z nich korzysta – mówi money.pl Kamil Pastor, ekonomista z PKO BP, przywołując termin, który w 2009 r. ukuł Andrew Bailey z Banku Anglii.

- Ten szybki wzrost popytu na gotówkę wynika moim zdaniem przede wszystkim z tego, że coraz większa część społeczeństwa ma możliwości oszczędzania, a równocześnie rośnie funkcja tezauryzacyjna gotówki – tłumaczy analityk. - Skłonność do oszczędzania jest dzisiaj na historycznych maksimach, a przestrzeń do oszczędzania ma rekordowy odsetek Polaków. Znajduje to więc odzwierciedlenie w częstszym trzymaniu gotówki "na wszelki wypadek" – dodaje.

![Zwolnienia i drożyzna? Polacy tego nie widzą. Czują się zamożni jak nigdy [ANALIZA]](https://v.wpimg.pl/YzEwYTQ1dhskFS9nfkp7DmdNez04E3VYMFVjdn4Aa0J1D3YyOF08CCAHNno2QywKJAApeiFddhs1HnYiYB49EzYHNTUoHjwXJxI9ezdQbht1QTxhfAJtSnNabWQzAnQbI0dueWBUbxl0RzhgZFdsGGcK)

Tę tezę zdają się wspierać dane NBP, wedle których w strukturze gotówki coraz większą rolę odgrywają wysokie nominały (200 i 500 zł), a okres rotacji banknotów się wydłuża – z 605 dni w 2023 r. do 675 w 2024 r. – Tak wysokie nominały rzadziej służą do płatności. Gotówka jest więc rzadziej używana, a częściej gromadzona – zauważa analityk z PKO BP.

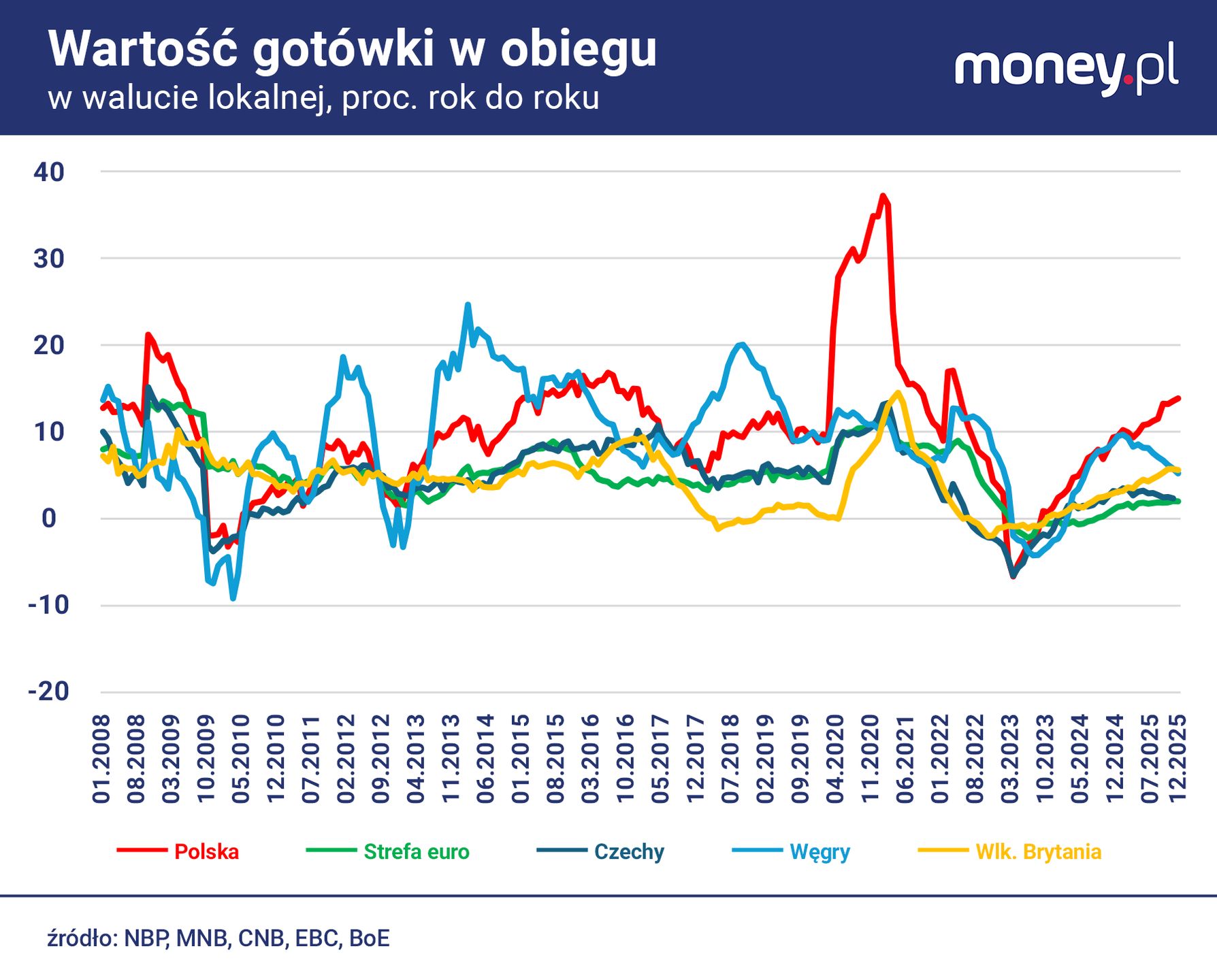

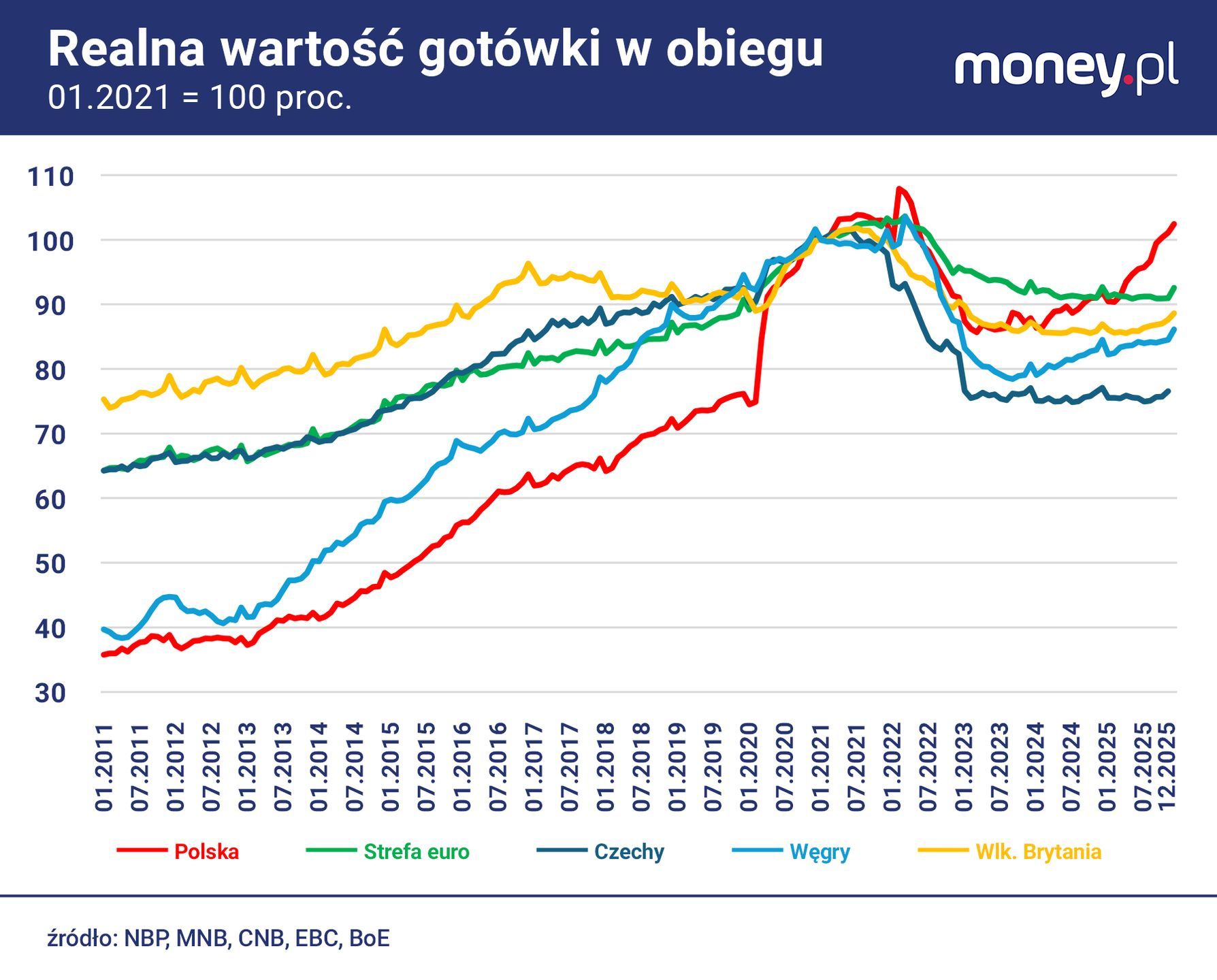

O tym, że oszczędności Polaków są dziś rekordowe – nie tylko w ujęciu nominalnym, ale też realnym, czyli biorąc pod uwagę ich siłę nabywczą – na łamach money.pl sporo pisaliśmy. Ale to, że rośnie udział gotówki w tych oszczędnościach relatywnie do lokat w bankach, przy dzisiejszym poziomie stóp procentowych pozostaje zagadką. Dobrze ilustruje ją porównanie Polski do innych państw – krajów strefy euro, Wielkiej Brytanii, Czech i Węgier.

We wszystkich tych obszarach walutowych, tak jak w Polsce, pandemia Covid-19 wywołała znaczący wzrost zapotrzebowania na gotówkę. Nad Wisłą skok był jednak bardziej gwałtowny. Później, nawet jeśli gotówki w ujęciu nominalnym przybywało, to jej realna wartość topniała z powodu wysokiej inflacji. W Polsce również tak się działo, ale krócej niż gdzie indziej. Banknoty w obiegu zaczęły u nas szybko odzyskiwać podkopaną przez inflację siłę nabywczą. W rezultacie realna wartość gotówki na koniec 2025 r. nad Wisłą była już o 35 proc. wyższa niż sześć lat wcześniej, podczas gdy w Czechach była o 17 proc. niższa, a w strefie euro praktycznie taka sama.

Szara strefa znów w rozkwicie?

Jedną z przyczyn wyjątkowo silnego popytu na gotówkę w Polsce może być rozwój szarej strefy, gdzie banknoty są wykorzystywane np. do rozliczeń z pracownikami. To o tyle prawdopodobne, że w strukturze polskiej gospodarki systematycznie rośnie znaczenie sektora usługowego, kosztem przemysłu. Niektóre spośród rozwijających się dynamicznie branż usługowych charakteryzują się dużym rozdrobnieniem i jednocześnie wysokim udziałem kosztów pracy w kosztach całkowitych. Znaczące podwyżki płacy minimalnej z ostatnich lat mogły część takich przedsiębiorstw skłaniać do zatrudniania pracowników na część etatu i wypłacania im reszty wynagrodzenia pod stołem.

![Cicha rewolucja w polskiej gospodarce. Przemysł schodzi na drugi plan [ANALIZA]](https://v.wpimg.pl/MjI5NWZiYgsoVzhkdRJvHmsPbD4zS2FIPBd0dXVYf1J5TWExMwUoGCxFIXk9GzgaKEI-eSoFYgs5XGEha0YpAzpFIjYjRigHK1AqeG0MfAktVypudwgvD34YejQ-DGBTfwV9em5ae1h7DHsxOF4vC2tI)

Tę hipotezę potwierdzać mogą choćby rozczarowujące na tle założeń Ministerstwa Finansów wpływy z VAT w 2024 r. i pierwszych miesiącach 2025 r. Innym świadectwem wzrostu szarej strefy może być to, że w świetle Badań Aktywności Ekonomicznej Ludności w grupie osób w wieku 25-49 lat odsetek pracujących na niepełny etat rósł w ostatnich kwartałach szybciej niż wśród osób młodszych i starszych, które częściej dobrowolnie wybierają taką formę pracy. A zwyżki były szczególnie silne właśnie w branżach usługowych, np. w zakwaterowaniu i gastronomii. Przykładowo, w III kwartale 2025 r. wśród osób 25-49 lat odsetek pracujących w niepełnym wymiarze godzin wzrósł o niemal 0,5 pkt proc. – najbardziej od co najmniej 2008 r. – do 5 proc.

- Dostępne badania dotyczące szarej strefy, prowadzone przez EY oraz IPAG, nie wskazują aby się zwiększała, a raczej sugerują jej spadek – zauważa jednak Kamil Pastor. I dodaje, że wzrost znaczenia wypłat wynagrodzeń w gotówce, aby uniknąć związanych z tym podatków i składek, gdyby miał istotną skalę, skutkowałby też wzrostem udziału banknotów w transakcjach. Tego zaś nie widać.

Jeszcze innym wyjaśnieniem zagadki wyraźnego wzrostu zapotrzebowania na gotówkę w Polsce może być napływ imigrantów. Liczba cudzoziemców podlegających ubezpieczeniom społecznym z tytułu zatrudnienia w Polsce na koniec 2025 r. sięgała niemal 1,3 mln, o 8 proc. więcej niż rok wcześniej. Tacy pracownicy często preferują wynagrodzenie w banknotach z powodu słabszego dostępu do usług finansowych bądź dlatego, że w takiej formie przekazują część swoich zarobków do pozostającej za granicą rodziny.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.