![Negocjacje płacy minimalnej nic nie dają. "Moglibyśmy lepiej wykorzystać ten czas" [WYWIAD]](https://v.wpimg.pl/ODNmZTRlYCUvDyxnfRdtMGxXeD07TmNmO09gdn1ffnA2XG1ifQomKCsfPyQ9Qig2Ox07IyJCPyhhDCo9fRp-ayoEKSQ-DTZrKwA4MTZDf30qVTllYV9iIi1dOHlmXnxxYwxtbGVBLXMsDGJnNAl7IXlYeCk)

Czy oznacza to, że KSeF "nie działa"? I co w tym wszystkim z przeciętnym Kowalskim, który nie prowadzi działalności gospodarczej?

Dla kogo jest KSeF i jak działa fazowanie obowiązku

KSeF jest systemem, który docelowo ma obsługiwać faktury w relacjach B2B, czyli pomiędzy przedsiębiorcami, a więc wszystkie faktury biznesowe będą musiały mieć postać ustrukturyzowaną. Rok 2026 jest jednak rokiem przejściowym, w którym obowiązują liczne wyjątki oraz tzw. fazowanie obowiązku.

Fazowanie oznacza, że:

- przedsiębiorcy, których obrót w 2024 r. nie przekroczył 200 mln zł, zaczną obowiązkowo wystawiać faktury w KSeF od kwietnia 2026 r.,

- najmniejsi przedsiębiorcy, jeśli wartość ich faktur miesięcznych nie przekracza 10 tys. zł, zostaną objęci obowiązkiem dopiero od 2027 r.

W tym kontekście pojawia się często pytanie: skoro Orlen jest jednym z największych podatników, to dlaczego wielu przedsiębiorców wciąż dostaje faktury za paliwo poza KSeF? Czy to oznacza omijanie systemu?

W wieku 33 lat został milionerem. Mówi, co w życiu jest naprawdę ważne

Wyjątkowy rok 2026 – faktury fiskalne i okres przejściowy

Rok 2026 jest szczególny, ponieważ przez cały rok obowiązują wyjątki, z których przedsiębiorcy mogą – ale nie muszą – korzystać.

W szczególności:

- nadal można wystawiać paragony fiskalne uznane za faktury uproszczone (do kwoty 450 zł),

- nadal można wystawiać faktury z kas fiskalnych.

Faktura z kasy fiskalnej najczęściej ma postać wydruku na papierze termicznym, ale może również mieć postać elektroniczną. W takim przypadku faktura zazwyczaj przychodzi na adres email w formacie PDF. To właśnie w dużej mierze tłumaczy sytuację obserwowaną na stacjach paliw i częste zaskoczenie. Typowy scenariusz wygląda tak: przedsiębiorca tankuje paliwo, prosi o fakturę "na firmę", dostaje wydruk z kasy fiskalnej, a w KSeF nic się nie pojawia. To nie jest błąd.

Wszystkie przypadki Orlenu – dlaczego faktury wyglądają różnie

Choć Orlen początkowo komunikował, że od lutego 2026 r. faktury dla klientów biznesowych będą wyłącznie w KSeF, to funkcjonujące w praktyce różne formy dokumentów są zgodne z prawem i nie oznaczają, że Orlen nie wdrożył KSeF.

Na stacjach tej firmy można otrzymać przynajmniej kilka rodzajów dokumentów:

1. Faktura z kasy fiskalnej – wydruk na papierze termicznym - Orlen zdecydował się korzystać z prawa do wystawiania faktur fiskalnych poza KSeF do 1 kwietnia 2026 r., czyli do momentu, gdy większość mniejszych przedsiębiorców również zostanie objęta obowiązkiem wystawiania faktur w KSeF.

2. Faktura przesłana emailem w formacie PDF - to rozwiązanie może wystąpić przy płatnościach np. Orlen Pay, gdy transakcja odbywa się bez fizycznego podejścia do kasy. Jeśli taka faktura zawiera odwołanie do dokumentu fiskalnego, np. adnotację: "Dok. fisk. nr XXXX z dnia XXXXXXXX", to znaczy, że jest to również faktura powiązana z kasą rejestrującą, tylko w wersji elektronicznej.

3. Faktura wystawiona przez franczyzobiorcę - nie wszystkie stacje z logo Orlen są prowadzone bezpośrednio przez spółkę Orlen S.A. Część z nich to stacje franczyzowe, prowadzone przez niezależnych przedsiębiorców działających we własnym imieniu i na własny rachunek. Jeżeli taki franczyzobiorca nie przekroczył 200 mln zł obrotu w 2024 r., to do końca marca 2026 r. może wystawiać faktury w sposób tradycyjny, poza KSeF.

4. Faktury w KSeF, np. dla kart paliwowych. Jeśli jednak faktura jest wystawiona przez Orlen S.A. lub innego dużego dystrybutora, ale nie jest związana z żadną transakcją połączoną z kasą fiskalną, musi być fakturą KSeF. Taka zostanie wystawiona np. dla właścicieli kart paliwowych, którzy otrzymują faktury zbiorcze, dotyczące wszystkich transakcji w danym okresie. W tych przypadkach nie ma już żadnego przepisu, który zwalniałby z obowiązku KSeF.

Warto więc pamiętać, że:

- jeśli faktura została wystawiona z kasy fiskalnej, to nie pojawi się w KSeF,

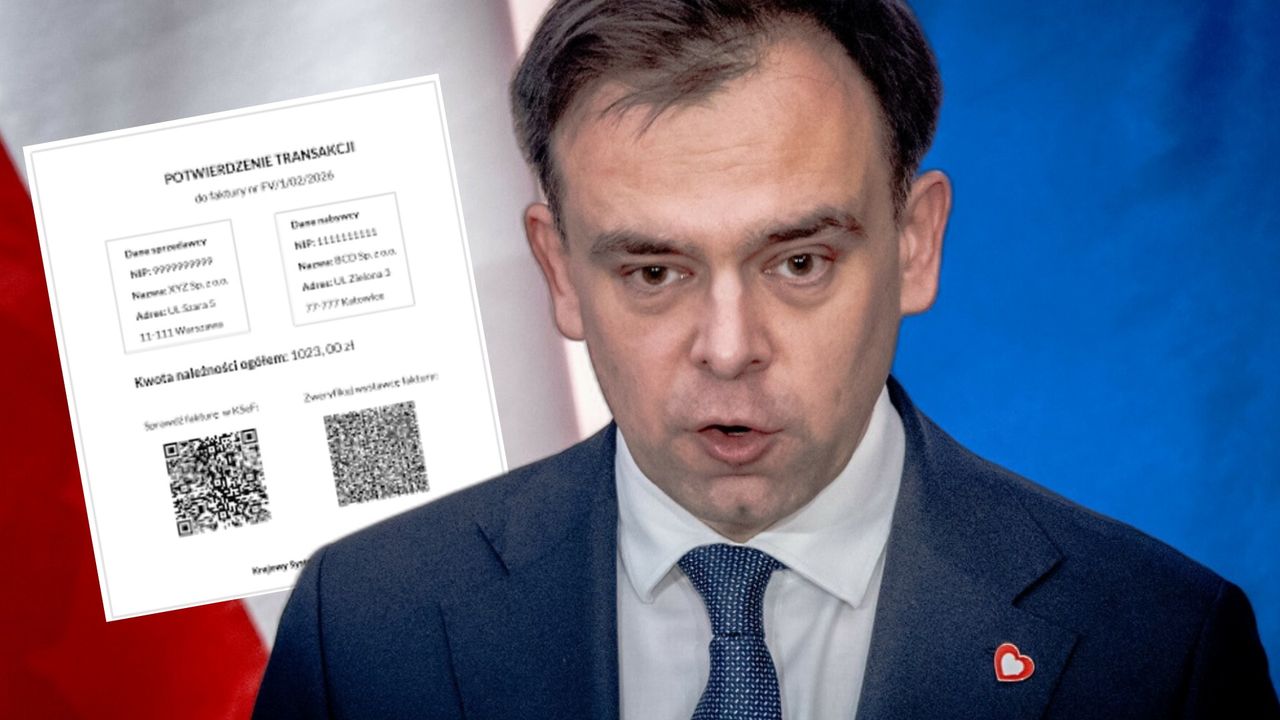

- jeżeli faktura jest KSeF-owa, jej wizualizacja musi to jasno pokazywać – zawierać jeden lub dwa kody QR.

A zatem jeżeli przedsiębiorca po tankowaniu nie widzi faktury w KSeF, warto sprawdzić dane sprzedawcy na dokumencie lub poszukać na fakturze papierowej adnotacji o połączeniu z kasą fiskalną. Dodatkowo paragon z NIP do 450 zł nadal funkcjonuje jako faktura uproszczona i również korzysta z rozwiązań przejściowych.

A co z Kowalskim, który nie prowadzi działalności gospodarczej?

KSeF nie dotyczy konsumentów, w tym sensie, że faktury B2C – czyli wystawiane osobom fizycznym nieprowadzącym działalności gospodarczej – nie muszą (ale mogą) być wystawiane w KSeF. Dotyczy to nie tylko 2026 r., ale również lat kolejnych.

Oznacza to, że wystawienie faktury konsumenckiej w KSeF jest wyłącznie decyzją biznesową sprzedawcy. Celem jest ułatwienie życia przedsiębiorcom, którzy mogą – jeśli chcą – korzystać z jednego systemu fakturowania zamiast dwóch. Rozwiązanie to ogranicza ryzyko błędów w sytuacjach, gdy trudno ustalić, czy dana osoba fizyczna prowadzi działalność gospodarczą.

![I co z tym KSeF? Działa czy nie działa? [OPINIA]](https://v.wpimg.pl/YTg2MDcxdjUGUDt3TAN7IEUIby0KWnV2EhB3ZkxJa2xXSmIiChQ8JgJCImoECiwkBkU9ahMUdjUXW2IyUlc9PRRCISUaVzw5BVcpa1pIbTEFASwnTh1rYFYfeSJTTnQ1UwV1aVYcOzVfBH1zUh1vZEVP)

W praktyce Kowalski na stacji Orlen dostanie paragon albo fakturę, tak jak dotychczas. Jeśli byłaby to faktura KSeF, Orlen musi uzgodnić z Kowalskim, w jakiej formie ją udostępni – np. papierowo lub jako PDF na email – i nie chodzi tylko o stacje paliw. W każdym przypadku faktura dla osoby prywatnej musi być przekazana w sposób uzgodniony z nabywcą – najczęściej papierowo.

A zatem osoby zbierające faktury, np. w celu rozliczenia ulg podatkowych, w szczególności na leki (ulga rehabilitacyjna) czy na termomodernizację, nie będą szukać tych faktur w KSeF. Otrzymają je tak jak dotychczas. Nawet jeśli faktura byłaby wystawiona w KSeF, i tak trzeba ją udostępnić poza systemem albo w systemie, ale w sposób anonimowy.

Małgorzata Samborska, doradca podatkowy