![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Tekst powstał w ramach projektu WP Opinie. Przedstawiamy w nim zróżnicowane spojrzenia komentatorów i liderów opinii publicznej na kluczowe sprawy społeczne i polityczne.

W związku z ostatnimi kontrowersjami dotyczącymi wyników Grupy Orlen oraz z zarzutami byłego prezesa spółki dotyczącymi tych wyników postanowiłem odnieść się do nich poprzez analizę raportu, który zaprezentowała spółka.

Dalsza część artykułu pod materiałem wideo

Co grozi Obajtkowi? Prawnik wylicza. "Kara nawet do 25 lat więzienia"

Orlen nie stanowi monolitu i możemy wydzielić kilka segmentów działalności, które mają ze sobą większy lub mniejszy związek. Postaram się je krótko opisać, stosując podział sprawozdawczy, stosowany przez samą firmę.

W analizie opisuję zyski firmy za pierwszy kwartał 2024 roku, posługując się kategorią EBITDA Lifo, czyli zysku operacyjnego przed kosztami amortyzacji, finansowymi i podatku dochodowego. Jest on liczony metodą, zgodnie z którą ostatnia tona ropy wchodząca do rafinerii stanowi podstawę do wyliczenia kosztu przerobu.

Nawet jeżeli brzmi skomplikowanie, to jest to powszechnie stosowana metoda liczenia wyniku, niezaburzona przez koszty amortyzacji, zmian kursów walutowych, odraczania lub przyspieszania podatku dochodowego. Jest ona także pozbawiona wady polegającej na wyznaczaniu kosztu przerobu ropy przez historyczne ceny jej zapasów, które każda spółka musi utrzymywać.

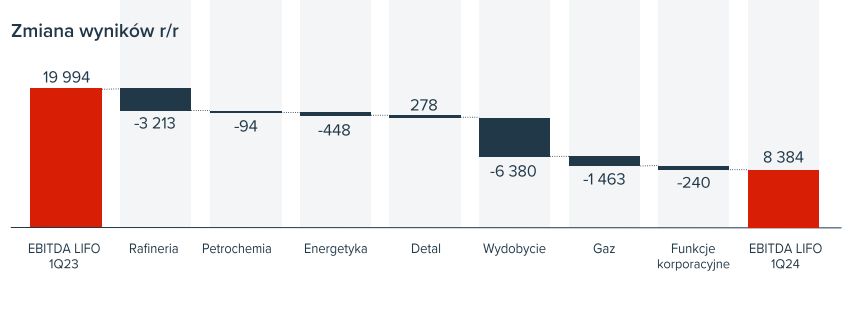

Ponieważ zyski te liczone są identycznie dla wszystkich okresów, znajomość ich szczegółowej kalkulacji nie ma większego znaczenia. Po prostu można założyć, że są porównywalne. Przypomnijmy, z opublikowanego w środę raportu wynika, że Grupa Orlen miała w pierwszym kwartale tego roku niemal 8,4 mld zł EBITDA Lifo, podczas gdy w pierwszym kwartale 2023 było to niemal 20 mld zł. Skąd ta zmiana? Przyjrzyjmy się poszczególnym segmentom działalności Grupy Orlen.

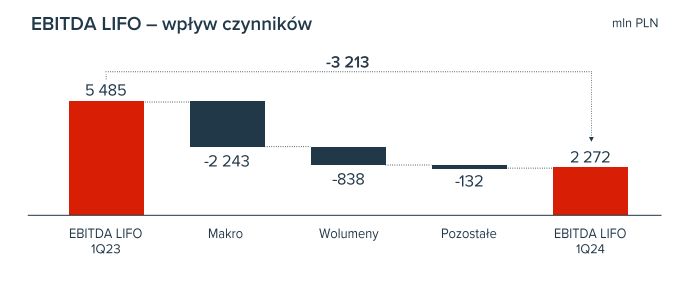

Rafineria

Zacznę od segmentu, który wzbudza zwykle najwięcej emocji, czyli rafinerii.

Działalność rafinerii polega na zakupie ropy naftowej i sprzedaży wytworzonych z niej produktów odbiorcom hurtowym. Przytaczam tę definicję, zdając sobie sprawę z tego, że większość czytelników wie, co robi rafineria. Jednak z puntu widzenia rachunkowego pojawia się mały niuans, a mianowicie wynik rafinerii kończy się w momencie sprzedaży produktów do spółek handlowych (własnych lub obcych).

Stąd kupując paliwo na stacji, nie kupujemy go bezpośrednio od rafinerii, ale od spółki hurtowej, która sprzedaje paliwo w detalu, nawet jeżeli obie spółki działają w ramach tej samej Grupy Orlen. Rozgraniczenie to ma znaczenie dla podziału segmentowego, o czym później.

Spółka na przerobie ropy na gotowe produkty, np. benzynę, zarobiła w pierwszym kwartale 2024 o ok. 3,2 mld złotych mniej, tłumacząc to głównie efektem makro.

Efekt makro to nic innego jak niższe marże na przerobie ropy. Marże te najczęściej wynikają z cen produktów dostępnych u innych producentów i można przyjąć, że zgodnie z notowaniami na światowych giełdach spadły w pierwszym kwartale 2024 o ok. 2 dol. na baryłkę. Dodatkowo duży wpływ na mniejszy zysk miała zmiana przerobu gatunku ropy, czyli zaprzestanie w znacznej mierze przerabiania surowca z Rosji. Obniżyło to wynik o ok. 5 dol. na baryłce.

W sumie spadek o 7 dol. na baryłkę, przy kwartalnych przerobie ok. 70 mln baryłek, oraz kursie 4 zł za dolara daje 1,96 mld zł (to efekt kalkulacji: 7 x 70 mln x 4).

Do tego dochodzi efekt mniejszej produkcji, związany z tym, że ropy nierosyjskie dają trochę gorsze wyniki produkcyjne, a także kwestia kursu dolara do złotego. W ten sposób mniej więcej możemy zrozumieć, dlaczego wyniki w rafinerii są gorsze.

Można zatem założyć, że za gorsze wyniki rafinerii w dużej mierze odpowiada znaczne zmniejszenie przerobu rosyjskiej ropy (na początku 2023 można było jeszcze legalnie przerabiać ropę wcześniej zakontraktowaną, obecnie może to robić wyłącznie rafineria w Czechach) oraz normalizacja marż na przerobie paliw.

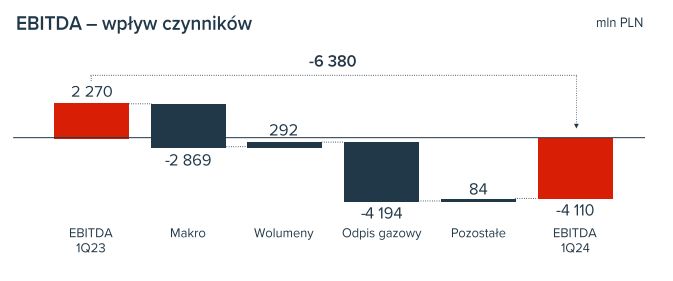

Wydobycie

To bardzo ważny segment z punktu widzenia wyników, ponieważ zysk spadł tutaj o ponad 6,3 mld zł. Orlen pokazuje w nim wyniki wydobycia ropy i gazu i sprzedaży ich po cenach hurtowych do spółek detalicznych.

Największe znaczenie dla wyniku miał tzw. odpis gazowy, czyli de facto podatek, który spółka zapłaciła na rzecz funduszu wypłaty różnicy ceny, czyli instytucji, która pokrywa różnicę pomiędzy cenami energii wynikającymi z warunków rynkowych a poziomem ochrony konsumenta, czyli z tzw. tarcz.

Mówiąc prosto, jest to specjalny podatek, który nałożono na spółkę, aby dopłacała do naszych rachunków, np. za energię elektryczną. Całość tego podatku wyniosła w pierwszym kwartale ok. 7,7 mld złotych, ale różnica w stosunku do poprzedniego roku wyniosła ok. 4,2 mld złotych.

Dodatkowo z uwagi na niższe ceny gazu spółka zarobiła ok. 2,9 mld złotych mniej.

W sumie dodając składniki te i kilka innych, o mniejszym znaczeniu, otrzymujemy wskazaną różnicę 6,4 mld złotych.

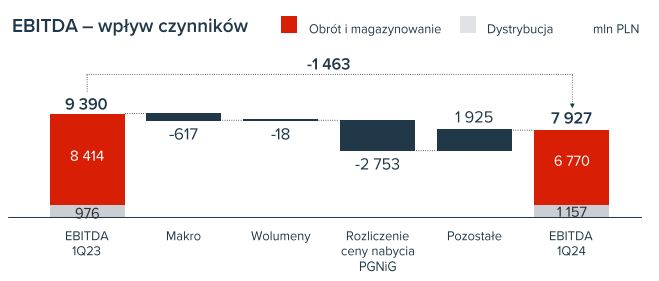

Gaz. Dystrybucja, obrót i magazynowanie

Gaz kupiony w hurcie od spółki wydobywczej jest sprzedawany, dalej np. gospodarstwom domowym, a zyski z tej działalności w znacznej mierze stanowią o wyniku tego segmentu. Dodatkowo spółka uzyskuje tutaj zyski z przesyłania tego gazu do finalnych odbiorców.

Teoretycznie segment ten odnotował wynik niższy o ok. 1,5 mld złotych, ale w ubiegłym roku spółka rozliczyła transakcję nabycia PGNiG na poziomie ok. 2,7 mld złotych (zabieg czysto księgowy), a więc w kategoriach realnego zysku pierwsze trzy kwartały 2024 roku zaowocowały wynikiem o około 1,2 mld lepszym niż rok temu.

W tym segmencie spółka ewidentnie zyskuje na niższych cenach gazu, które sprzedaje swoim klientom, i jest to obecnie wiodący segment spółki, choć de facto jego wyniki powinny być rozliczane łącznie z wydobyciem.

Pozostałe

Spółka wyróżnia jeszcze kilka innych segmentów, ale z punktu widzenia naszej analizy nie wnoszą one wiele.

Warto jednak wspomnieć, że segment energetyka (wytwarzanie energii elektrycznej i cieplnej) zanotował wynik na poziomie ok. 2,4 mld złotych (rok wcześniej było to 2,9 mld zł), co wynikało z gorszego otoczenia makroekonomicznego.

Natomiast segment detaliczny (sprzedaż paliw zakupionych w rafinerii na stacjach paliw) osiągnął wynik rzędu ok. 0,5 mld złotych, co stanowiło poprawę o około 270 mln złotych w porównaniu do ubiegłego roku, a wynik segmentu produkcji petrochemicznej sięgnął ok. 4 mln złotych, co stanowiło spadek o blisko 100 mln złotych.

Podsumowując - widać, że dzisiejsza Grupa Orlen to spółka o różnych profilach działalności, czasem bardzo luźno ze sobą związanych.

Decydujący wpływ na zmianę wyników miało pogorszenie warunków makroekonomicznych w rafinerii, głównie znaczne ograniczenie importu rosyjskiej ropy, oraz wydobycie, gdzie spółka musiała ponieść koszty podatku, nałożonego na nią w celu możliwości utrzymania "tarcz" na rachunki za energię elektryczną, ciepło i gaz.

Pewne znaczenie, rzędu ok. 2 mld złotych, miały zdarzenia czysto księgowe, związane z nabyciem PGNiG, które miały miejsce w 2023 roku, a które w tym roku już się nie powtórzyły.

Czy są to jednak czynniki, które wynikają ze zmiany władz spółki, jak przekonuje były prezes Orlenu? Moim zdaniem nie. Co więcej, patrząc na to, co dzieje się w Orlenie, warto zwrócić uwagę, że w drugim półroczu 2023 roku, czyli wtedy, gdy prezesem był jeszcze Daniel Obajtek, spółka w sektorze rafineryjnym zanotowała w trzecim kwartale wynik o około 300 mln złotych gorszy niż teraz (a lato to szczyt sezonu, warunki makro były dużo lepsze niż w pierwszym kwartale 2024) i o ok. 1,6 mld złotych gorszy w czwartym kwartale (kiedy to warunki makro były nieznacznie gorsze).

Dawid Czopek, zarządzający Polaris FIZ

Zarządzający Polaris FIZ, ekspert rynku paliw.

![Polska w G20 na stałe? Awans z łaski Trumpa ma gorzki posmak [OPINIA]](https://v.wpimg.pl/ODQyYjE1YCUwGy9ZakptMHNDewMsE2NmJFtjSGoCenQpVj8DKVQ9ISEWdw03RD8lJgl3GikeLjQ4Vi9balUmNyEVOBNqVCImNB12WHJSfnIwTmFHJAZ7dXxNOAh3HHdwYEl0DycDeXxlSztbcAV_Ziw)