Tąpnięcie gospodarki naturalnie pociąga za sobą problemy finansowe zwykłych obywateli. Dla kredytobiorców z pomocą przychodzą banki, które już w marcu wprowadziły możliwość zawieszenia spłaty kredytów gotówkowych. Jak się okazuje po blisko trzech miesiącach, Polacy masowo korzystają z wakacji kredytowych - pisze Szymon Machniewski.

Pandemia a wakacje kredytowe w bankach

Kiedy w połowie marca 2020 roku wiadomo było, że Polska nie uniknie rozprzestrzenienia się koronawirusa SARS-CoV-2, rozpoczęto starania o maksymalne ograniczanie pandemii w naszym kraju. Zamykano zakłady pracy, a takie branże jak turystyka, hotelarstwo, eventy, ślubna czy gastronomiczna w zasadzie przestały działać. Część z nich, podobnie jak klienci indywidualni, miało zaciągnięte kredyty w bankach.

Wówczas to Prezydent RP Andrzej Duda oraz Związek Banków Polskich apelowali do instytucji kredytujących o umożliwienie klientom znajdującym się w trudnej sytuacji finansowej skorzystania z czasowego zawieszenia spłaty kredytu.

WIDEOObejrzyj: Walka z kryzysem. "Kupowanie wyborców to przestępstwo ekonomiczne"

Później ZBP wydał rekomendację dotyczącą zawieszania zobowiązań na 1-3 miesiące. Banki w różny sposób oferują w czasie pandemii koronawirusa wakacje kredytowe. Część pozwala na zawieszenie pełnej raty kredytowo-odsetkowej, inne z kolei umożliwiają zawieszenie tylko części kapitałowej raty, zaś odsetki muszą być spłacane co miesiąc, zgodnie z dotychczasowym harmonogramem spłaty.

Są i takie banki, które dają możliwość odroczenia spłaty zobowiązania na kolejne 6 miesięcy. Jeśli spłacany jest kredyt gotówkowy online, który nie jest zabezpieczony, wówczas po prostu jego spłata wydłuża się o tyle miesięcy, o ile odroczono spłatę rat. Jeśli z kolei jest to kredyt hipoteczny, w przypadku którego jednym z zabezpieczeń spłaty jest ubezpieczenie, wówczas zawieszenie spłaty nie obejmuje składki ubezpieczeniowej. Ją i tak trzeba płacić regularnie.

Kredytobiorcy na wakacjach od kredytów

Jak podaje Biuro Informacji Kredytowej (BIK) na dzień 25 maja 2020 roku kwota odroczonych lub zawieszonych zobowiązań kredytowych wyniosła 76 mld zł. Jednocześnie warto odnieść ją do wartości portfela kredytów i pożyczek klientów indywidualnych i mikroprzedsiębiorców, która opiewa na 760,3 mld zł.

Z oferty zawieszenia spłaty kredytu korzystają na szeroką skalę osoby prywatne i przedsiębiorcy. Klienci indywidualni, według danych z 25 maja 2020 roku, zawiesili 8,3 proc. wartości całego portfela kredytów i pożyczek, na łączną kwotę 57,3 mld zł, a przedsiębiorcy – 26 proc. wartości portfela, czyli 18,7 mld zł.

Warto porównać te wyniki z tymi, jakie BIK notował jeszcze tydzień wcześniej. Według stanu na 18 maja bieżącego roku liczba zaraportowanych rachunków dla klientów indywidualnych wzrosła o 48 tys. i kwotę 2,9 mld zł, a dla przedsiębiorców wzrost liczbowy zawieszonych lub odroczonych zobowiązań kredytowych to 7,3 tys. kredytów na kwotę o 1,2 mld zł wyższą.

Fakt skorzystania przez klienta z zawieszenia spłaty rat kredytu lub pożyczki jest odnotowywany w bazie BIK, choć jak podkreślają jego przedstawiciele, nie powinien w przyszłości wpłynąć na wiarygodność kredytową przyszłych kredytobiorców.

Zawieszenie spłaty zobowiązania w ponad 30 proc. przypadków nie powoduje dla klientów wydłużenia okresu kredytowania, a w pozostałych ulega wydłużeniu zwykle na ten sam okres, przez który kredytobiorca korzysta z wakacji kredytowych.

Kto najczęściej odracza spłatę kredytu?

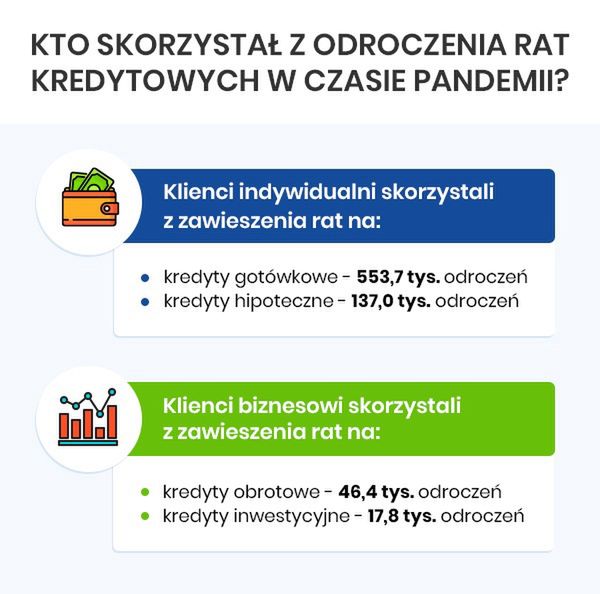

BIK oszacował, że dotychczas klienci w okresie pandemii uzyskali odroczenie rat z tytułu 533,7 tys. kredytów gotówkowych i takich zobowiązań jest zdecydowanie najwięcej w gronie tych, których raty zostały zawieszone. Procentowy udział zawieszonych kredytów wygląda następująco:

• 75 proc. kredytów gotówkowych,

• 19 proc. kredytów mieszkaniowych.

Pod względem wartości układ sił jest odwrotny. O zawieszenie spłaty rat kredytowych najczęściej ubiegają się osoby:

• w wieku 35-44 lata,

• pochodzące z miejscowości o populacji około 10-20 tys. mieszkańców,

• z województwa mazowieckiego.

Najwięcej klientów skorzystało z odroczenia spłaty kredytu w powiecie tatrzańskim – 4,6 proc. kredytobiorców zdecydowało się na wakacje kredytowe. Blisko połowa klientów, którzy mają więcej niż jeden kredyt, zawiesiło wszystkie swoje zobowiązania.

W grupie przedsiębiorców korzystających w czasie pandemii z wakacji kredytowych najliczniej reprezentowani są oni przez podmioty gospodarcze spłacające kredyty obrotowe (46,4 tys. kredytów, czyli 58,8 proc. wszystkich przypadków zawieszonych kredytów). Na drugim miejscu znalazły się kredyty inwestycyjne, które zawieszono w 22,6 proc. przypadków. O wakacje kredytowe w przypadku zobowiązań firmowych wnioskowali dotychczas:

• Mikroprzedsiębiorcy zarejestrowani jako jednoosobowe działalności gospodarcze – 77,2 proc. wszystkich.

• Przedsiębiorcy z przychodami w granicach od 1 do 5 mln zł - 25 proc. wszystkich.

• Przedsiębiorcy pochodzący z małych miejscowości do 10 tys. mieszkańców.

• Podmioty zarejestrowane w powiecie lubińskim.

Fakt skorzystania z wakacji kredytowych przez przedsiębiorcę czy klienta indywidualnego jest w większości przypadków odnotowywany w BIK, ale z adnotacją, że zawieszenie spłaty kredytu wynika z problemów finansowych kredytobiorców spowodowanych zagrożeniem rozprzestrzeniania się pandemii koronawirusa COVID-19.

Wakacje kredytowe są rozwiązaniem doraźnym na kłopoty z płynnością finansową klientów, choć należy mieć świadomość, że w żadnym przypadku bank nie rezygnuje z pobierania rat. Klient będzie i tak musiał je spłacić, choć w późniejszym terminie. Przez okres wakacji kredytowych kapitalizowane są odsetki od zobowiązania. Dlatego też skorzystanie nawet przy najtańszym kredycie gotówkowym z zawieszenia spłaty rat spowoduje zwiększenie ogólnych kosztów zobowiązania. Będą one tym większe, jeśli wydłuży się okres kredytowania.

Wakacje kredytowe w polskich bankach nie są przeznaczone dla wszystkich. Jeśli ktoś zaciągnął kredyt, po wybuchu pandemii koronawirusa w Polsce, ma mniejsze szanse na odroczenie spłaty takiego zobowiązania.

Autor: Szymon Machniewski

Zapisz się na nasz specjalny newsletter o koronawirusie.