![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Rząd chce zalegalizować REIT-y (z ang. Real Estate Investment Trust, czyli rodzaj funduszy). To wehikuły dywidendowe, które umożliwiają osobom prywatnym oraz funduszom inwestycyjnym czy emerytalnym inwestowanie w nieruchomości bez konieczności ich kupowania. Pozyskany kapitał REIT-y reinwestują w nieruchomości na wynajem długoterminowy, a lwią część wypracowanych w ten sposób zysków regularnie wypłacają udziałowcom.

MF reguluje REIT-y

Założenia do projektu dotyczącego REIT-ów przygotował resort finansów. Projektowane rozwiązania były weryfikowane w nieformalnych konsultacjach z uczestnikami rynku, a efekty tych konsultacji, wynika z doniesień medialnych, były pozytywne.

REIT-y są częścią reformy rynku kapitałowego, wskazanej w dokumencie strategicznym "Kierunki działania i rozwoju Ministerstwa Finansów na lata 2025-2028". Udało się nam dowiedzieć, jak MF chciałby, żeby funkcjonowały u nas fundusze nieruchomościowe.

Dalsza część artykułu pod materiałem wideo

Spór o dom jednorodzinny z 30 pokojami. Deweloper: to jest normalna inwestycja

Według naszego źródła z kręgu resortu finansów REIT-y w Polsce miałyby inwestować głównie w nieruchomości komercyjne (m.in. biura, internaty, akademiki, domy opieki społecznej, centra handlowe), ale także infrastrukturalne.

To nowa kategoria REIT-ów, obejmujących infrastrukturę krytyczną, np. wieże telekomunikacyjne, sieci energetyczne, rurociągi, terminale transportowe, magazyny paliw, obiekty użyteczności publicznej, odnawialne źródła energii, magazyny energii. REIT-y infrastrukturalne osiągają dochody z długoterminowych umów dzierżawy z operatorami telekomunikacyjnymi, energetycznymi czy transportowymi.

W tym segmencie legislator pokłada duże nadzieje w związku z finansowaniem strategicznych inwestycji. Jeśli REIT-y infrastrukturalne przyjęłyby się na naszym rynku, słyszymy nieoficjalnie, byłyby dodatkowym, choć bardzo ważnym, źródłem pozyskiwania kapitału na realizację potrzeb inwestycyjnych Polski w obszarze transformacji energetycznej czy obronności.

Nie chodzi wyłącznie o kapitał krajowy, który REIT-y mobilizują w szczególności, ale również zagraniczny. A ponieważ inwestycje infrastrukturalne nie zostały zagospodarowane przez europejskie REIT-y, Polska mogłaby wyrosnąć na europejskiego pioniera w tym segmencie, co byłoby wartością dodatkową.

- Zarówno rynek kapitałowy, jak i nieruchomości komercyjnych w Polsce osiągnęły poziom dojrzałości z punktu widzenia wprowadzenia REIT-ów do krajowego porządku prawnego. Potencjał tych instrumentów wynika m.in. z przejrzystych zasad dotyczących prowadzenia przez REIT-y działalności operacyjnej i inwestycyjnej, dodatkowych wymogów związanych ze strukturą aktywów czy ograniczeń związanych z finansowaniem dłużnym - uważa Paweł Budny, starszy konsultant JLL, międzynarodowej firmy świadczącej usługi w zakresie nieruchomości.

REIT-y skupują mieszkania

Jeśli chodzi o REIT-y, które kupują mieszkania i czerpią zyski z najmu długoterminowego, sprawa jest o wiele bardziej skomplikowana niż w dwóch wyżej opisanych przypadkach. Ich działalność budzi obawy o dostępność i ceny lokali dla obywateli. Pytani przez nas eksperci studzą jednak emocje.

Krytycy funduszy REIT skupiają się przede wszystkim na ich inwestowaniu w rynek mieszkań. Tak, są fundusze, które inwestują w ten segment rynku, ale najczęściej i największe dochody otrzymują z najmu nieruchomości komercyjnych. Można uniemożliwić prawnie funduszom REIT inwestowanie w rynek mieszkań. Uważam jednak, że nie ma to wielkiego sensu - mówi money.pl Piotr Kuczyński, analityk rynków finansowych Domu Inwestycyjnego Xelion.

Jego zdaniem krytykowanie funduszy - szczególnie skandynawskich, które tysiącami kupują mieszkania - jest strzelaniem sobie w stopę. - Owszem, zmniejsza to liczbę dostępnych do kupienia mieszkań, ale za to zwiększa liczbę mieszkań na wynajem. Fundusze te nie kupują przecież mieszkań w celach spekulacyjnych. To nie są gigantyczni flipperzy. Kupują mieszkania po to, żeby, np. przez 30 lat, korzystać z ich wynajmu stosując umiarkowany czynsz - przekonuje Kuczyński.

Podobnie uważa Katarzyna Nosal, liderka doradztwa dla sektora budownictwa i nieruchomości w KPMG w Polsce. - Dopuszczenie REIT-ów do rynku mieszkaniowego może go stymulować do większej liczby inwestycji, co niekoniecznie musi przełożyć się na wyższe ceny. REIT-y z zasady nie inwestują w pojedyncze mieszkania, a raczej w duże obiekty, więc nie byłoby tutaj konfliktu cenowego z osobami indywidualnymi - twierdzi nasza rozmówczyni.

Podkreśla, że polski rynek mieszkań na wynajem jest wysoce rozdrobniony i jednocześnie zmienia się model życia w Polsce. Nosal wyjaśnia, że młode pokolenia są bardziej mobilne, są mniej skłonne brać na siebie wysokie obciążenia kredytowe związane z zakupem mieszkań. Choćby z tego względu - uważa rozmówczyni money.pl - Polska musi wprowadzać nowe instrumenty, które pozwolą rozwijać rynek najmu instytucjonalnego.

Gdyby mieszkaniowych wehikułów dywidendowych było wiele, według Kuczyńskiego, przyczyniliby się do wzrostu podaży mieszkań deweloperskich i ucywilizowania rynku najmu w Polsce.

- Może doszlibyśmy do standardów zachodniej Europy, gdzie ok. 50 proc. mieszkań jest wynajmowanych, podczas gdy u nas ponad 90 proc. mieszkań jest własnościowych. Taka sytuacja jak na Zachodzie z wielu względów jest korzystna. Choćby znacznie zwiększa mobilność (społeczeństwa - przyp. red.) - przekonuje analityk.

Według źródła money.pl z kręgów MF mieszkaniówka nie ma być podstawowym segmentem działalności REIT-ów w Polsce, a jedynie dopuszczalnym przy zastosowaniu odpowiednich zabezpieczeń w ustawie. Jak słyszymy, ograniczona ma zostać działalność deweloperska funduszy po to, żeby forma działalności przewidziana dla REIT-ów nie była wykorzystywana przez firmy deweloperskie w celach optymalizacji podatkowej. Ze względu na rolę, jaką pełnią REIT-y w gospodarce, funkcjonują na preferencyjnych warunkach podatkowych. Celem legislatora, słyszymy nieoficjalnie, nie jest tworzenie instrumentów dla deweloperów, lecz dla inwestorów, w szczególności krajowych.

Nie da się kupić kilku metrów kwadratowych nieruchomości, a inwestując w REIT możemy mieć ekwiwalent takiej inwestycji. Pożytki z takiego inwestowania zazwyczaj są opodatkowane podobnie jak wynajem (ok. 8,5 proc.), więc są dużo niższe od podatku Belki (19 proc.). Jeśli ktoś uważa, że rynek nieruchomości jest miejscem, gdzie chce lokować swoje oszczędności, to trudno znaleźć wady takiego inwestowania - ocenia Kuczyński.

20 mld zł do zagospodarowania

Potencjał w REIT-ach jest duży. Bank Pekao i firma JLL wspólnie oszacowali, że w perspektywie kilku lat od zalegalizowania tych instrumentów polscy inwestorzy detaliczni i instytucjonalni ulokowaliby w funduszach dywidendowych ok. 20 mld zł. Co ciekawe, większa część tej kwoty (11,5 mld zł) pochodziłaby od osób indywidualnych.

Jak dowiadujemy się z raportu Pekao i JLL: "Polskie REIT-y: jak zagospodarować 20 mld zł lokalnego kapitału?", suma aktywów polskich gospodarstw domowych na koniec 2023 r. wynosiła ponad 3 bln zł, z czego ponad połowa tej kwoty (blisko 1,6 bln zł) to gotówka trzymana na niskoprocentowych depozytach i lokatach bankowych. Celem resortu finansów, słyszymy od naszego źródła, jest zmobilizowanie drobnych ciułaczy do inwestowania na rynku kapitałowym m.in. za pomocą REIT-ów.

Pekao i JLL w rzeczonym raporcie zakładają, że część środków z depozytów terminowych, ale również z obligacji skarbowych detalicznych, nieruchomościowych obligacji korporacyjnych czy akcji spółek z sektora WIG-Nieruchomości zostanie przesunięta do REIT-ów. Bowiem dają one wyższe zwroty z inwestycji. Globalny indeks REIT - przy znacznej zmienności - osiągnął w ostatnich 15 latach wyższą średnioroczną stopę zwrotu niż polski indeks akcyjny WIG, obligacje skarbowe czy depozyty. Warto dodać, że globalna kapitalizacja REIT-ów na koniec 2023 r. wyniosła około 2 bln dol.

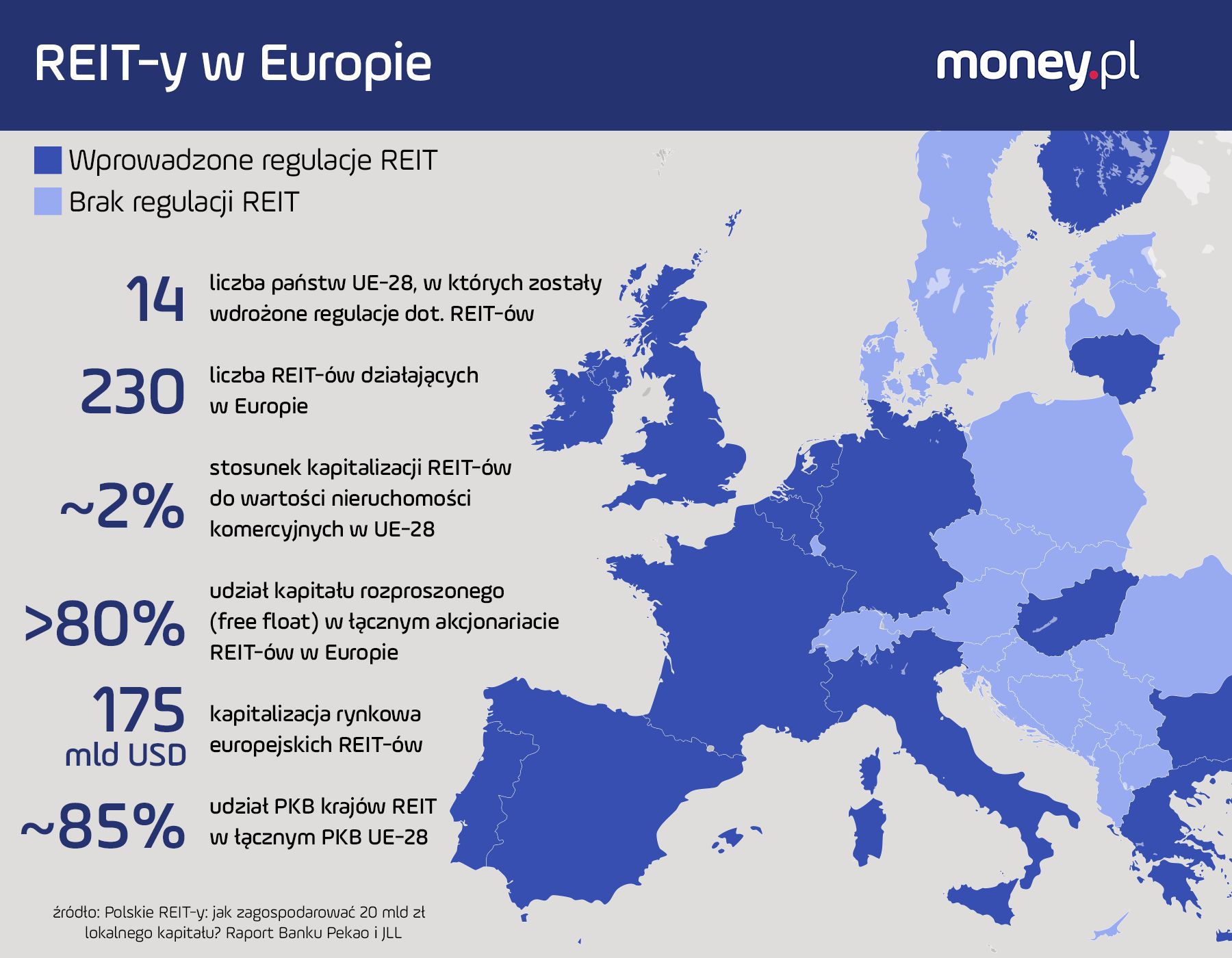

Porównując, rynek europejskich REIT-ów, według stanu na koniec drugiego kwartału ubiegłego roku, wart był 175 mld dol.

Ponieważ w Polsce nie funkcjonują obecnie REIT-y, ich rolę przejęły fundusze, głównie zagraniczne, które oferują inwestycje nieruchomościowe poprzez swoje struktury holdingowe. W przeciwieństwie do REIT-ów zwykle nie są one notowane na giełdzie, czyli nie są publiczne, co sprowadza się do tego, że dostęp do informacji o spółce jest ograniczony, a wraz z tym ocena jej sytuacji.

Trudno oszacować, jak duża jest skala ich działalności takich holdingów, bo to rynek nieregulowany i niemonitorowany w Polsce. Zyski z inwestycji płyną głównie do zagranicznych, bogatych inwestorów, którzy mają udziały w tych spółkach. Zdarzają się projekty, które dopuszczają do inwestycji drobnych ciułaczy, jednak przez brak odpowiednich zabezpieczeń osoby te ponoszą duże ryzyko. Jako przykład można wskazać inwestorów stołecznego wieżowca Mennica Legacy Tower czy Grupy HREIT.

Zalegalizowanie REIT-ów wprawdzie ograniczy ryzyko inwestycyjne, jednak nie wyeliminuje go w zupełności.

- Ryzyka tego typu inwestycji w Polsce są podobne, jak w przypadku innych instrumentów finansowych i obejmują między innymi ryzyko zmienności, ryzyko płynności, ryzyko finansowe, a także ryzyko związane z otoczeniem makroekonomicznym, politycznym, regulacyjnym, rynkowym, etc.- wskazuje ekspert JLL.

Według naszych informacji ostateczna decyzja w sprawie włączenia REIT-ów do ustawy o rozwoju rynku kapitałowego jeszcze nie zapadła. W mediach społecznościowych nasilają się głosy krytyki, które mogą pokrzyżować plany związane z REIT-ami. Szczegóły dotyczące regulacji mają zostać przedstawione najwcześniej w czerwcu przed wakacjami. Jest to kolejne podejście do zalegalizowania w Polsce tego rozwiązania w ciągu ostatniej dekady.

Karolina Wysota, dziennikarka money.pl

Dziennikarka z doświadczeniem prasowym i internetowym. Laureatka nagród dziennikarskich: Nagrody Dziennikarstwa Ekonomicznego 2025 Press Club Polska za cykl publikacji o aferze Cinkciarz.pl, Nagrody Szkoły Głównej Handlowej w Warszawie dla najlepszego dziennikarza gospodarczego 2023 za wybitne osiągnięcia w popularyzacji nauk ekonomicznych oraz Nagrody Dziennikarskiej im. Mariana Krzaka za 2021 rok, przyznawanej przez Związek Banków Polskich – za konsekwencję w rzetelnym i przystępnym przedstawianiu złożonych tematów bankowo-finansowych, otwartość na różne punkty widzenia oraz uczciwe ukazywanie racji wszystkich stron rynku finansowego. Absolwentka dziennikarstwa na Uniwersytecie Wrocławskim. Dolnoślązaczka. Pasjonatka podróży blisko ludzi i daleko od luksusów, literatury pięknej i faktu oraz kina. Miłośniczka kotów.