Rząd robi ukłon w stronę banków? Frankowicz nie ma co liczyć na szybszy zwrot pieniędzy

Frankowicz nie odzyska pieniędzy od razu po wyroku sądu pierwszej instancji. Rząd wycofał się z pomysłu natychmiastowej wypłaty, a przepisy, które miały uprościć rozliczenia z bankiem, zniknęły z projektu ustawy.

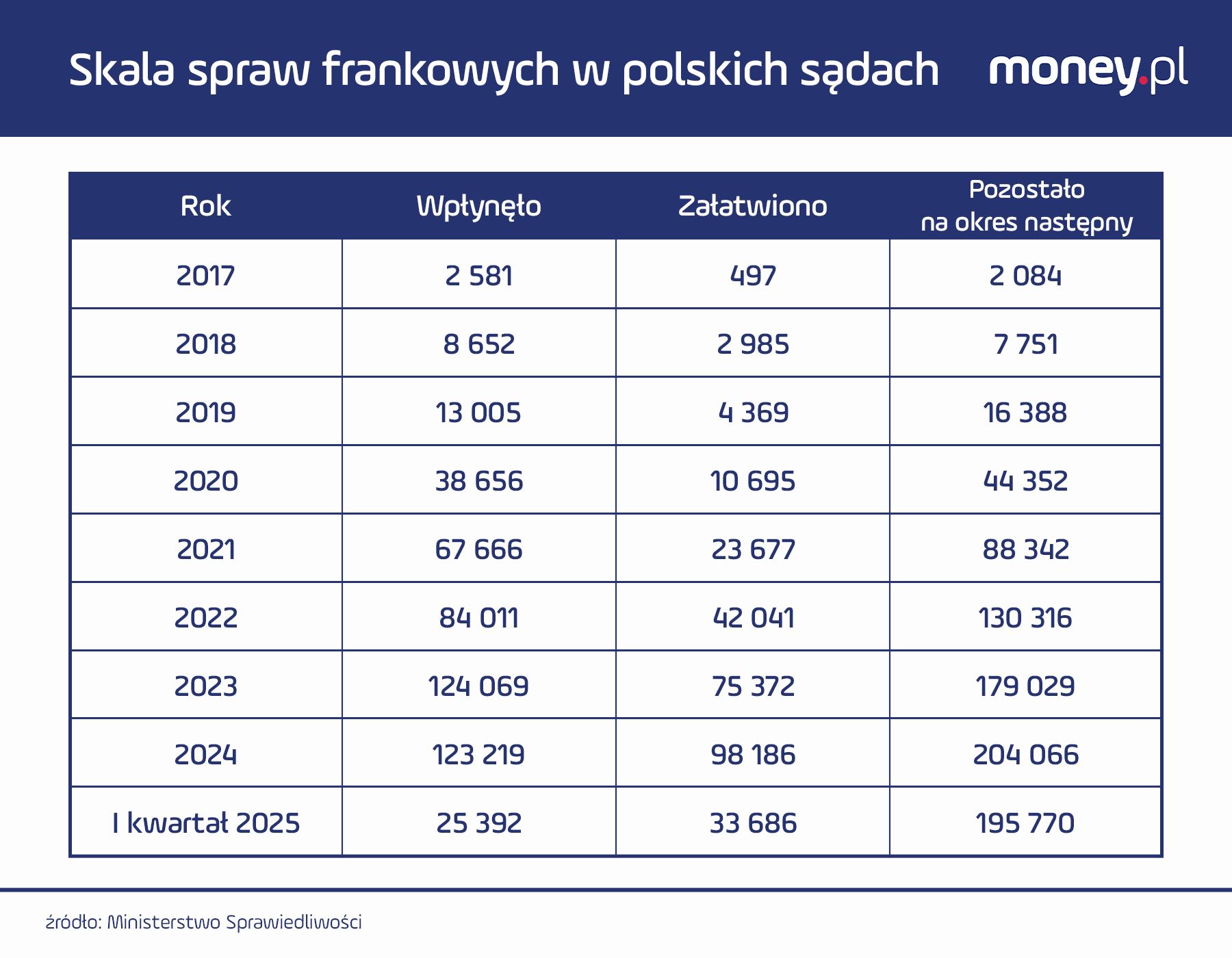

Tysiące spraw frankowych toczą się latami i korkują sądy. Ministerstwo Sprawiedliwości postanowiło rozwiązać problem ustawowo. Nad projektem ustawy pracowano przez około rok – jego najnowsza wersja trafiła na rządowe strony na początku lipca.

– Nowa wersja ustawy otwiera drogę do szybszego rozstrzygania spraw. Ale wszystko zależy od tego, czy konsumenci, banki i sądy faktycznie wykorzystają narzędzia, które mogą w końcu odblokować przeciążony system – ocenia w rozmowie z money.pl mec. Wojciech Bochenek z kancelarii Bochenek, Ciesielski i Wspólnicy.

Zawieszenie rat – co się zmienia?

Propozycja ministerstwa zakłada automatyczne zawieszenie spłaty rat na czas trwania postępowania sądowego – od momentu doręczenia bankowi pozwu. Obecnie to kredytobiorca musi złożyć wniosek o zabezpieczenie, dołączając go do pozwu lub składając w toku sprawy. Jeśli sąd przychyli się do wniosku, takie zabezpieczenie – w sprawach masowo wygrywanych przez frankowiczów – zazwyczaj obowiązuje do końca postępowania.

Skutki? Kredytobiorca nie musi spłacać rat przez cały czas trwania procesu, a bank nie może wypowiedzieć umowy ani wszczynać windykacji. To realna ulga finansowa, szczególnie przy wysokich ratach, i tarcza przed konsekwencjami opóźnień. Jeśli sąd ostatecznie unieważni umowę, raty te nie będą w ogóle należne. Jeśli jednak powód przegra, będzie musiał je oddać wraz z odsetkami. Zabezpieczenie nie przesądza wyniku sprawy, ale może diametralnie zmienić sytuację finansową kredytobiorcy w trakcie procesu.

Stwierdzenie nieważności umowy to najczęstszy finał sporów frankowych. Zdaniem mec. Bochenka to dobre rozwiązanie. – Nie każdy klient decyduje się dziś na złożenie wniosku o zabezpieczenie, a automatyczne zawieszenie rat daje jasną podstawę, by wstrzymać się z dalszymi płatnościami – przynajmniej do momentu spłaty nominalnej wartości kredytu – wyjaśnia.

Dalsza część artykułu pod materiałem wideo

Tłit - Katarzyna Pełczyńska-Nałęcz

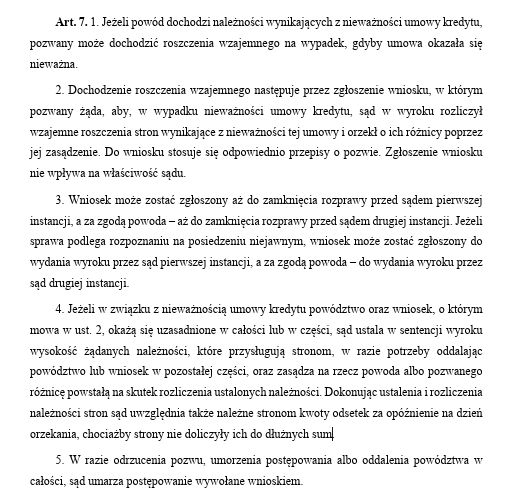

Koniec art. 7

Ale to niejedyna zmiana. Z pakietu frankowego, który od początku miał usprawnić proces rozliczania nieważnych umów, zniknął zapis umożliwiający wspólne rozpoznanie roszczeń banku i konsumenta w jednym postępowaniu – na wniosek jednej ze stron. Chodzi o rozwiązanie przewidziane pierwotnie w art. 7 ustawy (z jego treścią można zapoznać się poniżej). Miało ono pozwolić na uniknięcie prowadzenia dwóch osobnych spraw sądowych, ale ostatecznie zostało usunięte z projektu.

Obecnie klient pozywa bank o zwrot nienależnie pobranych świadczeń, a w odpowiedzi bank dochodzi od klienta zwrotu wypłaconego kapitału. Taki model rozliczeń to efekt uchwały Sądu Najwyższego z maja 2021 roku. Przykładowo: jeśli bank udzielił kredytu w wysokości 300 tys. zł, a klient spłacił już 350 tys. zł, każda ze stron występuje z roszczeniem w osobnym postępowaniu. Wcześniej – przed wspomnianą uchwałą – sądy stosowały tzw. teorię salda i rozliczały strony w jednym postępowaniu, zasądzając jedynie różnicę między świadczeniami.

TSUE i teoria salda

Orzeczenie Trybunału Sprawiedliwości UE z 19 czerwca (tzw. sprawa Lubreczlik) wbiło klin w dotychczasowe orzecznictwo. I w pewnym sensie rozwiązało problem za ministerstwo.

– Orzeczenie przesuwa punkt ciężkości: rozliczenie nieważnej umowy powinno następować w jednym postępowaniu i zgodnie z teorią salda – mówi Katarzyna Urbańska, dyrektor Zespołu Prawno-Legislacyjnego w Związku Banków Polskich. – Dla pewności prawa warto dopisać to wprost do ustawy, tak by sądy nie miały wątpliwości, jak rozliczać takie sprawy – dodaje.

Resort sprawiedliwości wskazuje, że projekt ustawy frankowej uwzględnia powyższy wyrok TSUE w sprawie Lubreczlik (C-396/24). Trybunał jasno stwierdził, że bank nie może domagać się od konsumenta zwrotu całej kwoty kredytu, jeśli ten już część spłacił.

To oznacza, że sądy stosując ten wyrok, powinny brać pod uwagę dokonane przez klienta wpłaty. Jak podkreśla ministerstwo, im szerzej sądy będą stosować stanowisko TSUE, tym rzadziej potrzebne będą powództwa wzajemne między bankiem a kredytobiorcą.

Potrącenie i pozew wzajemny

Projekt ustawy rezygnuje z wprowadzania nowej, nieznanej wcześniej procedury cywilnej (art. 7), stawiając na sprawdzone mechanizmy: zarzut potrącenia i powództwo wzajemne.

– Pomysł z artykułem 7 był ciekawy, ale nieczytelny i dublował istniejące przepisy. Brakowało m.in. jasności, co zrobić, gdy między bankiem a klientem już toczą się dwie sprawy. Zamiast tego ustawodawca postawił na znane rozwiązania, jedynie je doprecyzowując – ocenia mec. Bochenek.

Oba narzędzia pozwalają bankom i konsumentom rozliczyć wzajemne roszczenia w ramach jednej sprawy: pierwszy w formie obrony procesowej, drugi jako aktywny pozew. Kluczową zmianą jest wydłużenie terminów: zarzut potrącenia będzie można zgłaszać aż do końca II instancji, a powództwo wzajemne – do końca I instancji.

– Zarzut potrącenia powinien być ograniczony czasowo do końca postępowania przed sądem I instancji, a nie – jak przewiduje projekt ustawy – do końca postępowania apelacyjnego. Takie rozwiązanie zagwarantuje możliwość jego dwuinstancyjnego rozpoznania i zapewni spójność z terminem przewidzianym dla wniesienia powództwa wzajemnego – komentuje nasz rozmówca.

Zarówno potrącenie, jak i pozew wzajemny – zdaniem mec. Bochenka – to ważne narzędzia, które pozwolą rozliczyć obie strony w jednym procesie, pod warunkiem że którakolwiek z nich złoży odpowiedni wniosek. Sąd nie zrobi tego z urzędu. Jeśli bank skutecznie potrąci swoje roszczenie, a konsument nie zgłosi sprzeciwu, koszty procesu w tej części poniesie bank.

Artykuł 7 wypadł z projektu po fali krytyki w konsultacjach społecznych. Jak tłumaczy biuro prasowe Ministerstwa Sprawiedliwości w odpowiedzi na pytania money.pl, eksperci wskazywali, że przepis nie rozwiązuje realnego problemu, czyli sytuacji, gdy bank i klient prowadzą już dwa odrębne postępowania dotyczące jednej umowy. Pojawiły się też wątpliwości, czy art. 7 nie wyklucza możliwości wniesienia powództwa wzajemnego. W ocenie wielu, zamiast tworzyć nową i skomplikowaną procedurę, lepiej było zmodyfikować już istniejące przepisy kodeksowe.

Pieniądze dopiero po apelacji

Projekt rezygnuje także z natychmiastowej wykonalności wyroków I instancji, a to nie spodobało się frankowiczom. Kredytobiorcy, którzy wygraliby sprawę, nie dostaną pieniędzy od razu po wyroku sądu I instancji, lecz dopiero po jego uprawomocnieniu, czyli po zakończeniu postępowania apelacyjnego. Ministerstwo tłumaczy to potrzebą zachowania równowagi między ochroną konsumentów a zasadą dwuinstancyjności.

Choć rozwiązanie było oceniane jako "niezwykle korzystne" dla frankowiczów, część prawników wskazywała na ryzyko: w sytuacji, gdy wyrok I instancji zostałby zmieniony, wcześniej wypłacone środki mogłyby okazać się nienależne. Rezygnacja z automatycznego zwrotu ma więc zabezpieczyć system przed komplikacjami proceduralnymi i wzmocnić stabilność orzeczeń.

Strona frankowa ocenia zmiany jako "ukłon w stronę banków". Banki zaś pozytywnie oceniają projekt w zakresie usprawnienia procedur sądowych. Czy przyspieszą one rozstrzyganie spraw? To zależy od sądów. Projekt daje sędziom nowe narzędzia, ale to od ich woli zależy, czy postępowania naprawdę przyspieszą. Ustawa ma wejść w życie jeszcze w tym roku.

Karolina Wysota, dziennikarka money.pl