![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Opinia dr hab. Andrzeja Rzońcy, profesora SGH powstała w ramach projektu #RingEkonomiczny money.pl. To nowy format debaty na ważne tematy gospodarcze i społeczne, w którym prezentujemy dwa przeciwstawne punkty widzenia. Inauguracyjna edycja Ringu dotyczy narastania długu publicznego Polski, który wkrótce przekroczy unijny limit 60 proc. PKB. W pierwszej rundzie zaproszeni ekonomiści przedstawili swoje stanowiska na ten temat, w drugiej podejmują polemikę. Niniejszy tekst prof. Rzońcy jest odpowiedzią na opinię dr. Michała Możdżenia z Uniwersytetu Ekonomicznego. Równolegle publikujemy polemikę dr. Możdżenia ze stanowiskiem prof. Rzońcy i podsumowanie całej debaty.

Przeczytałem tekst dr. Możdżenia i z satysfakcją odnotowałem, że przestrzega przed przynajmniej częścią kosztów powodowanych przez dług publiczny. W szczególności, zauważa, że państwo, zaciągając dług na pokrycie części wydatków zużywa prywatne oszczędności, co utrudnia przedsiębiorstwom finansowanie inwestycji. Ostrzega również, że dług publiczny pogłębia nierówności dochodowe, gdyż odsetki od długu obciążają wszystkich podatników – także biednych, a trafiają wyłącznie do posiadaczy obligacji – zwykle zamożniejszych, często z zagranicy.

Z kolei jego nawoływania do zwiększenia progresji podatkowej dla złagodzenia tych nierówności potwierdzają mechanizm, przed którym przestrzegałem: dług publiczny ostatecznie prowadzi nie tylko do wzrostu ciężarów podatkowych, ale i pogorszenia ich struktury. Ma to związek z presją na podnoszenie opodatkowania dochodów i majątku, które najsilniej zniekształcają bodźce do produktywnych zachowań: pracy, oszczędzania, inwestowania i wprowadzania innowacji.

Warto dodać, że w Polsce trudno podnieść podatki bez osłabienia wzrostu gospodarczego także ze względu na niewielkie rozmiary sektora przedsiębiorstw i sektora finansowego oraz ich wysoki udział w płaconych podatkach. Te napędzające wzrost gospodarczy sektory zatrudniają tylko nieco ponad 7 milionów osób, co stanowi znacznie mniej niż połowę ogółu pracujących, a spada na nie ponad trzy czwarte podatków i składek na ubezpieczenie społeczne.

Banki chętniej pożyczają rządowi niż przedsiębiorstwom

Zgodziliśmy się również z dr. Możdżeniem co do tego, że choć dług publiczny jest ekonomicznie kosztowny, to jego przewidywany wzrost nie grozi Polsce kryzysem fiskalnym. Zupełnie nie zgadzam się natomiast z oceną Michała Możdżenia jakoby banki mogły swobodnie pokrywać potrzeby pożyczkowe budżetu "z zachowaniem odpowiedniego buforu bezpieczeństwa". Już teraz w większym stopniu finansują one budżet niż przedsiębiorstwa.

Kredyt bankowy dla sektora przedsiębiorstw w Polsce zawsze był niski, wielokrotnie niższy niż w krajach wysoko rozwiniętych. Do roku 2019 oscylował wokół 15 proc. PKB. Ale od tamtej pory spadł do zaledwie 10 proc. PKB. Niska rentowność kapitału własnego, do czasu podwyżek stóp procentowych przez NBP niepokrywająca nawet jego kosztu, popchnęła banki do zakupów obligacji. Zakupy takie nie wymagają od nich kapitału własnego, ponieważ KNF akceptuje przypisywanie obligacjom zerowej wagi ryzyka. Dodatkowym bodźcem dla banków stał się podatek bankowy wprowadzony w 2016 r. Obciąża on kredyty, natomiast obligacje skarbowe są z niego zwolnione. Ich portfel w posiadaniu banków przekroczył wartość kredytów dla sektora przedsiębiorstw w 2020 roku i stanowi ponad jedną piątą aktywów banków.

Duży portfel obligacji skarbowych zwiększa wrażliwość banków w Polsce na stan finansów publicznych. Jednocześnie uzależnia finanse publiczne od kondycji banków.

Rezultatem może być tzw. diaboliczna pętla, czyli dwukierunkowy związek między zdrowiem sektora finansów publicznych i bankowego. Grozi ona tym, że ewentualna choroba jednego z sektorów przeniesie się na drugi, co z kolei nasili chorobę pierwszego itd.

W Polsce sytuację pogarsza najwyższy w Unii Europejskiej udział rządu we własności banków, mogący wzmacniać przekonanie wśród wierzycieli państwa, że banki nie przestaną finansować rządu bez względu na wszystko, a z kolei rząd będzie ratował banki w przypadku ich problemów finansowych. Przekonanie takie, choć wydłuża możliwości zadłużania się przez państwo bez turbulencji, to zarazem by je spotęgowało, gdyby wystąpiły.

Jakie są prawdziwe przyczyny narastania długu?

Przede wszystkim jednak nie podzielam diagnozy dr. Możdżenia dotyczącej przyczyn narastania długu publicznego w Polsce. Źródłem głębokiej nierównowagi fiskalnej nie jest wzrost wydatków zbrojeniowych, a zupełne wymknięcie się całości wydatków publicznych spod kontroli. Nastąpiło ono po odkryciu przez rządzących przed wyborami w 2019 r., że wydatki można swobodnie zwiększać ponad limit wynikający ze stabilizującej reguły wydatkowej, jeśli tylko wypchnie się je z budżetu do podmiotów, których istnienia nie przewidziano, kiedy wprowadzano regułę do Ustawy o finansach publicznych.

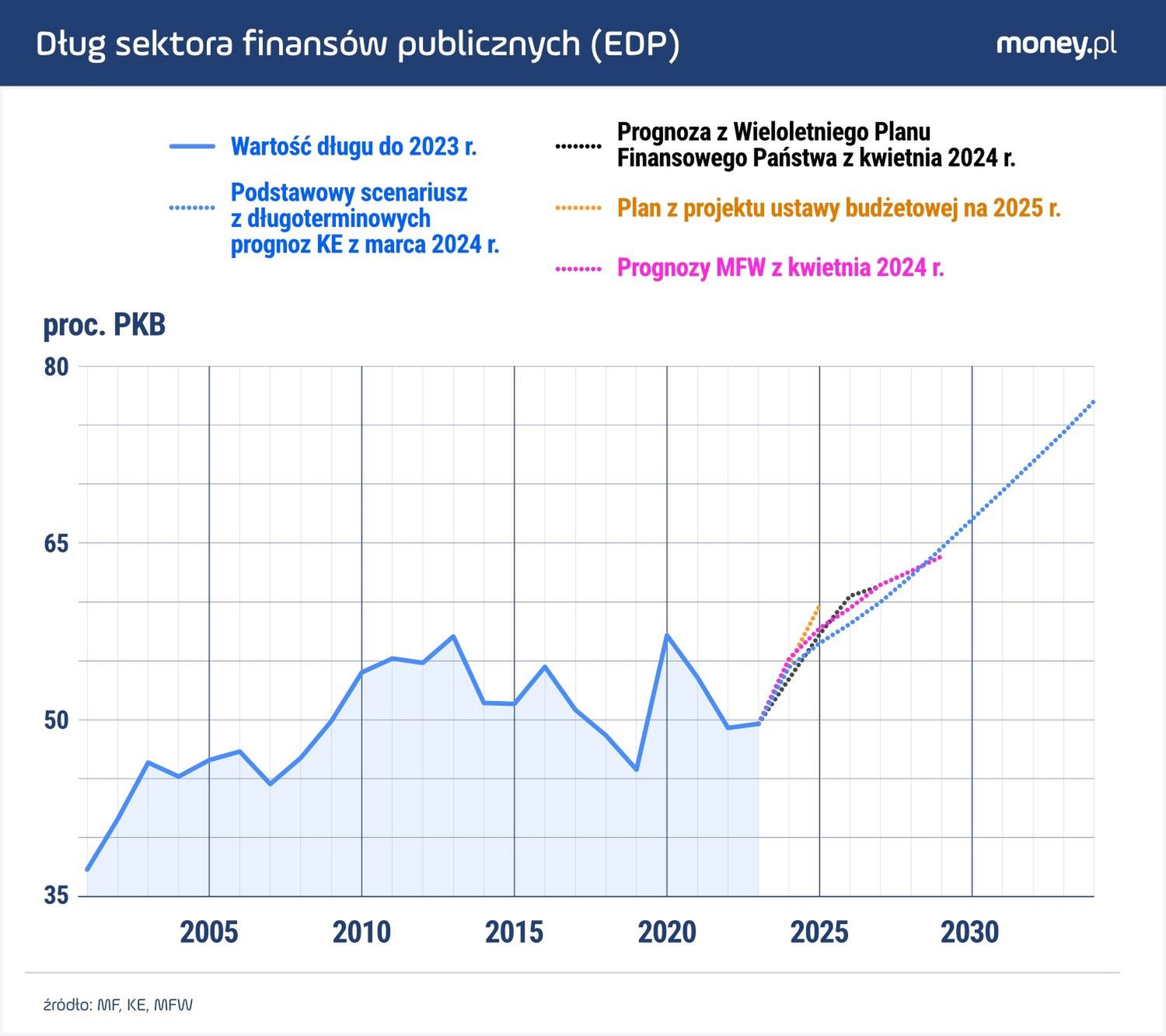

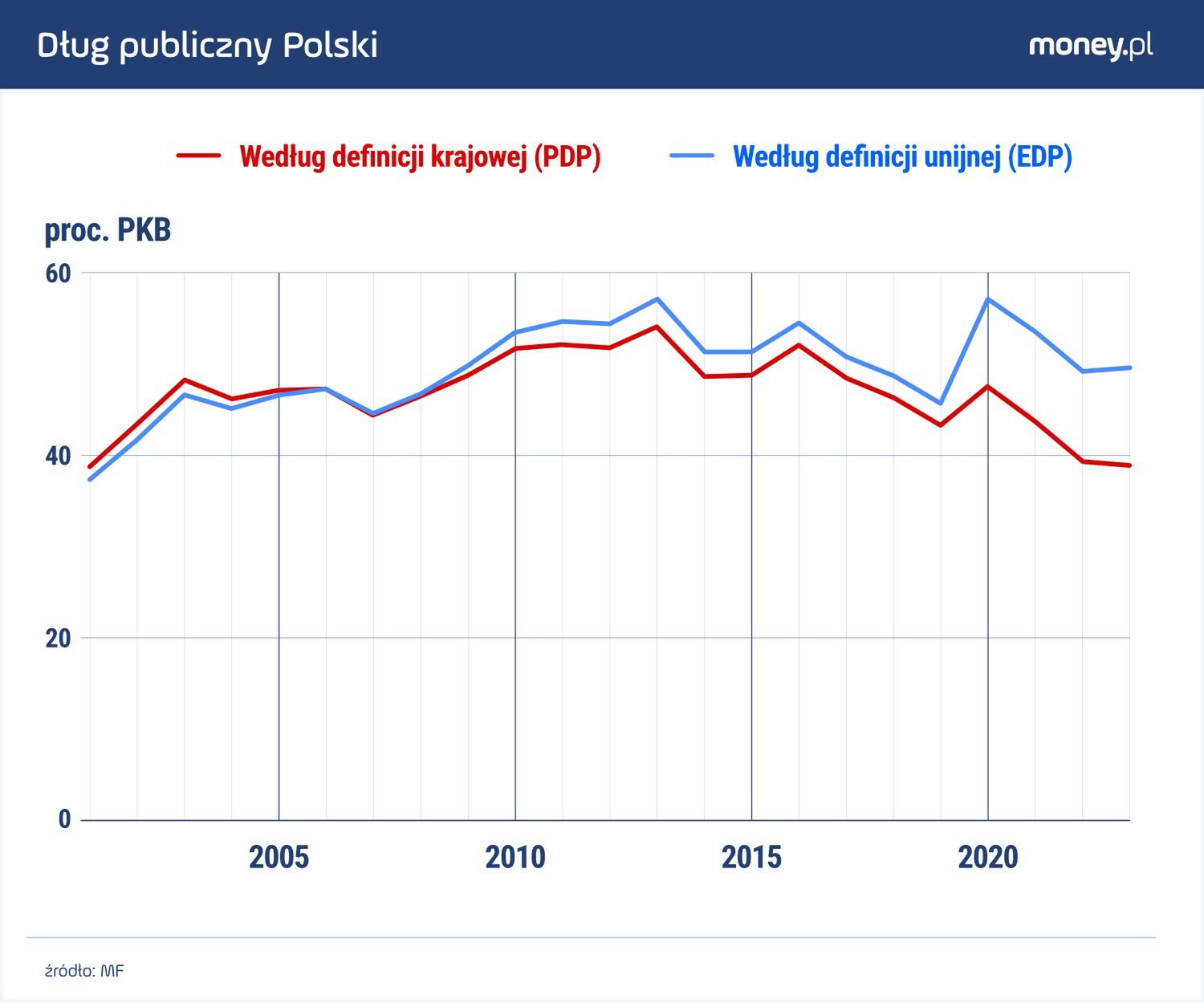

W następstwie tego procederu wydatki publiczne wzrosły z 41 proc. PKB w 2018 r. do ponad 49 proc. PKB w 2024 r. Są one u nas nie tylko najwyższe w regionie, ale i wyższe niż w Danii czy Szwecji. Gdyby w 2019 r. i latach kolejnych wydatki publiczne inne niż zbrojeniowe zwiększano w tempie wzrostu gospodarki, to ich relacja do PKB w przyszłym roku byłaby o blisko 6 proc. PKB niższa od zaplanowanej. Zamiast deficytu, w finansach publicznych występowałaby niewielka nadwyżka, pomimo wzrostu wydatków zbrojeniowych. Mielibyśmy duże pole manewru na wypadek wstrząsów. Dla przykładu, w razie potrzeby moglibyśmy podwoić przyszłoroczne rekordowe wydatki na zbrojenia i wciąż mieć mniejszy deficyt niż mamy.

Trzeba przy tym podkreślić, że skala wzrostu wydatków publicznych innych niż zbrojeniowe w latach 2018-2024, przy zwiększaniu ich w tempie wzrostu gospodarki, wciąż należałaby do najistotniejszych w Unii Europejskiej. Ustępowałaby wzrostowi wydatków publicznych tylko w czterech krajach: Rumunii, Bułgarii, na Litwie i Węgrzech. Nie wymagałaby żadnego zaciskania pasa, a jedynie popuszczania go w zgodzie z elementarną dyscypliną.

Ponieważ pozwoliliśmy sobie na znacznie więcej, to teraz musimy drżeć, żeby na świecie nie pogłębiła się dekoniunktura. Gdyby wywołała ona turbulencje na światowych rynkach finansowych, to musielibyśmy na gwałt ciąć wydatki, bo dziura w budżecie jeszcze by wzrosła – za sprawą wywołanego dekoniunkturą spadku dochodów budżetu, a przygasłby zapał wierzycieli do dalszego pożyczania państwu. Pod nóż w pierwszym rzędzie poszłyby zapewne inwestycje publiczne i wydatki zbrojeniowe, bo je wstrzymuje się najprościej. Państwo na dorobku i przyfrontowe, którym jest Polska, nie powinno wystawiać się na takie ryzyko.

Za odejście od reguł i brak dyscypliny się płaci. Rachunek nie musi pojawić się od razu, ale zawsze w końcu jest wystawiany. Im wcześniej zacznie się go regulować, tym większe są szanse, że będzie on umiarkowany. Skoro za głęboką nierównowagę fiskalną, w której się znaleźliśmy, odpowiada faktyczne porzucenie stabilizującej reguły wydatkowej w 2019 roku, to nie porzucajmy kolejnej – limitu długu publicznego.

***

Autorem jest Andrzej Rzońca, dr hab. nauk ekonomicznych, profesor Szkoły Głównej Handlowej, kierownik tamtejszej Katedry Międzynarodowych Studiów Porównawczych. W przeszłości członek Rady Polityki Pieniężnej. Tytuł i śródtytuły pochodzą od redakcji.

Absolwent Szkoły Głównej Handlowej w Warszawie. Doktor habilitowany nauk ekonomicznych. Kierownik Katedry Międzynarodowych Studiów Porównawczych w SGH. Były członek Rady Polityki Pieniężnej.

![Polska w G20 na stałe? Awans z łaski Trumpa ma gorzki posmak [OPINIA]](https://v.wpimg.pl/ODQyYjE1YCUwGy9ZakptMHNDewMsE2NmJFtjSGoCenQpVj8DKVQ9ISEWdw03RD8lJgl3GikeLjQ4Vi9balUmNyEVOBNqVCImNB12WHJSfnIwTmFHJAZ7dXxNOAh3HHdwYEl0DycDeXxlSztbcAV_Ziw)