![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Grzegorz Siemionczyk, money.pl: W najnowszym raporcie Europejski Bank Odbudowy i Rozwoju zrewidował w dół prognozy wzrostu polskiej gospodarki. Zamiast zwyżki PKB o 3,8 proc. w tym roku, spodziewają się państwo wzrostu o 3,4 proc. Podobnie obniżyli państwo prognozę na 2026 r. Z czego te zmiany wynikają?

Prof. Beata Javorcik, główna ekonomistka Europejskiego Banku Odbudowy i Rozwoju: Ta rewizja prognoz to przede wszystkim odzwierciedlenie słabszej koniunktury w Niemczech i słabszego popytu na polski eksport, a także pewnego pesymizmu widocznego wśród polskich przedsiębiorstw. Ale sytuacja w otoczeniu zewnętrznym Polski staje się coraz bardziej skomplikowana, co zwiększa niepewność wszelkich prognoz.

Ma pani na myśli politykę handlową Donalda Trumpa, w której widać - delikatnie mówiąc - pewną wrogość wobec Europy?

Niepewność dotyczy polityki handlowej nie tylko USA, ale też innych krajów. Bo nie mówimy już o podziale świata na dwa rywalizujące ze sobą bloki gospodarcze, tylko o całkowitej rekonfiguracji światowego handlu. To ma istotny wpływ na przepływy kapitału w ramach bezpośrednich inwestycji zagranicznych.

Dalsza część artykułu pod materiałem wideo

Fundusze Europejskie dla Polski. "Jesteśmy największym beneficjentem"

Od wybuchu pandemii COVID-19, a następnie wojny w Ukrainie, w Polsce dość silne były oczekiwania, że dla nas spowodowana tym przebudowa międzynarodowych łańcuchów dostaw będzie korzystna. Dziś wiadomo, że ta nadzieja była płonna?

Niepewność co do polityki handlowej państw trzecich oznacza, że inwestycje wewnątrz UE stają się bardziej atrakcyjne. A w UE Polska jest jednym z najbardziej atrakcyjnych miejsc do inwestowania. Tyle że na atrakcyjność Polski cieniem kładzie się słaba sytuacja w Niemczech, które są bardzo dużym rynkiem zbytu dla polskiego eksportu. Niemiecka gospodarka jest jednak w stagnacji, m.in. z powodu wysokich cen energii. To się w najbliższym czasie nie zmieni.

Jeśli wierzyć prognozom rynkowym, to jeszcze pod koniec 2029 r. gaz w Europie będzie dwa razy droższy niż w USA. To będzie negatywnie wpływało na konkurencyjność niemieckiego przemysłu. Na to nakłada się jeszcze ryzyko wzrostu ceł w USA. Dla Unii Europejskiej jako całości Stany Zjednoczone są największym rynkiem zbytu, aż 20 proc. niemieckiego eksportu samochodów jest skierowane na rynek amerykański. Podwyżka ceł w USA na import z UE odbiłaby się na koniunkturze w Niemczech.

Czy zmiana władzy w Niemczech, do której dojdzie w następstwie wyborów, nie jest tu powodem do optymizmu? Nowy rząd jest w stanie znaleźć receptę na stagnację niemieckiej gospodarki, czy jest ona spowodowana czynnikami poza jego kontrolą?

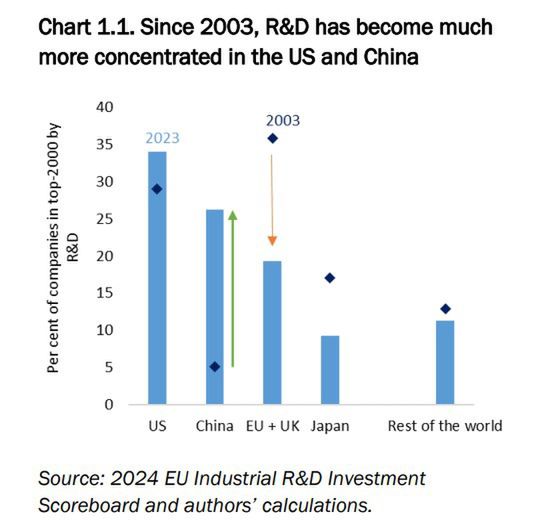

Do optymizmu skłaniać może to, że nie tylko w Niemczech, ale ogólnie w UE widać przekonanie, że trzeba coś zrobić, aby wyrwać Europę z marazmu. To, że Europa zostaje w tyle za USA, jest bowiem coraz bardziej widoczne. W EBOR przeanalizowaliśmy to, jak na przestrzeni lat zmieniała się lista 2000 firm, które mają największe wydatki na badania i rozwój. Między 2003 r. a 2023 r. udział firm amerykańskich zwiększył się z niespełna 30 do około 35 proc. To nie jest szczególnie zaskakujące. Szokujące jest natomiast to, że udział chińskich firm podskoczył z 5 do 25 proc.

Bardzo smutny jest spadek udziału firm europejskich w tej liście. Jeśli chodzi o państwa, w których działa EBOR, to obecnie pochodzą z nich tylko trzy spośród 2000 przedsiębiorstw, które najwięcej wydają na B+R. To Aselsan z Turcji, czyli firma, która zajmuje się elektroniką na potrzeby przemysłu obronnego, oraz dwie firmy farmaceutyczne: Gedeon Richter z Węgier i Krka ze Słowenii. Jeszcze w 2011 r. w tym zestawieniu było 14 firm z obszaru działalności EBOR. Zostały jednak wypchnięte przez Chiny.

Z czego wynika ta niska skłonność europejskich firm do inwestowania w badania i rozwój?

To nie jest wynik niskiej skłonności do inwestowania, tylko innych czynników, także strukturalnych. Na przykład w USA znacząco wzrosła rola firm technologicznych. Ponieważ te firmy w pewnym sensie są monopolistami na swoich rynkach, mają ogromne zyski, co zapewnia im fundusze na inwestowanie w badania i rozwój. W Europie tego technologicznego boomu nie było.

Z drugiej strony w Chinach część nakładów na B+R była napędzana subsydiami rządowymi. W Europie takiego wsparcia było mniej. Nie powiedziałabym, że w Europie panuje niechęć do inwestowania. Po prostu dostęp do funduszy jest mniejszy. W tym kontekście dużo mówi się o wspólnym rynku kapitałowym, który ułatwiłby firmom europejskim dostęp do finansowania.

To nas prowadzi do głośnego ostatnio tematu deregulacji. Czy rzeczywiście jest tak, że Europa jest w jakiś sposób bardziej skrępowana regulacjami niż USA, a ich rozluźnienie może istotnie pobudzić gospodarkę, wywołać boom inwestycyjny?

Nie spodziewałabym się boomu inwestycyjnego, ale faktem jest, że deregulacja może obniżyć koszty dla firm – poprawiając ich wyniki i zostawiając więcej pieniędzy na inwestycje. Przez Europę przeszło w ostatnich latach tsunami regulacyjne. Każda z dyrektyw z osobna ma sens, ale łącznie oznaczają bardzo duże koszty dla firm. Obciążają one szczególnie mocno małe i średnie przedsiębiorstwa. I to właśnie je wspomożemy najbardziej, jeżeli wymagania regulacyjne z nich zdejmiemy.

Jak rozumiem, dotyczy to przede wszystkim tzw. Zielonego Ładu i ogólnie polityki klimatycznej UE? Za upraszczanie tych wymogów KE już się zabrała.

Nie chodzi tylko o politykę klimatyczną, choć o niej najwięcej się mówi. Sporym utrudnieniem dla firm są na przykład dyrektywy dotyczące łańcuchów dostaw, które wymagają od firm zbierania nie tylko własnych danych, ale też danych od dostawców czy od klientów. W małych firmach takie monitorowanie całego łańcucha dostaw jest kłopotliwe.

Czy nie ma pani wrażenia, że politycy mówią dużo o potrzebie deregulacji, bo to się dobrze kojarzy, podoba się wyborcom, ale w rezultacie nie zajmą się naprawdę ważnymi reformami, które mogłyby rozruszać europejską gospodarkę? Mario Draghi w głośnym raporcie z 2024 r. wzywał UE do znaczącego zwiększenia nakładów inwestycyjnych, ale to jest dużo trudniejsze niż zmiany przepisów. Krótko mówiąc, czy nie jest tak, że dereguluacja to temat zastępczy i nie należy oczekiwać, że będzie miała silny wpływ na gospodarkę?

Musimy rzeczywiście rozróżnić między typami regulacji. Niektóre z nich są korzystne, bo harmonizują standardy. Harmonizacja sprawia, że producent, który wprowadza coś na rynek europejski, nie musi dostosowywać się do wielu narodowych norm, tylko do jednej, ogólnoeuropejskiej. Mamy też regulacje chroniące dane, takie jak RODO. Zmuszają nas one do podpisywania wielu papierów, ale harmonizacja ochrony danych ułatwiła ich przesyłanie między krajami. To był warunek tego, aby niektóre usługi związane z danymi dało się świadczyć na szczeblu całej UE, a nie na szczeblu krajowym. Wydaje mi się, że ogólnie z regulacjami jest tak, że gdy są wprowadzane, ich autorzy mają na uwadze tylko oczekiwane korzystne efekty, a zapominają o kosztach. Poluzowanie regulacji nie doprowadzi do boomu gospodarczego, ale może gospodarce trochę pomóc.

Wśród europejskich elit panuje coraz większa zgoda, że polityka klimatyczna zaszła za daleko i trzeba ją nieco zahamować. To też jest element deregulacji, ale niektóre firmy już zainwestowały w to, żeby dostosować się do nowych norm. Ich poluzowanie da drugą szansę firmom, które nie podjęły takiego wysiłku, może więc były mniej innowacyjne. Może nawet te regulacje, które po czasie okazują się niezbyt fortunne, lepiej jednak utrzymać?

Zawracanie regulacji generalnie jest złym pomysłem, dlatego że podważa wiarygodność wszelkich przyszłych celów. Jeżeli zniesiemy jakieś wymagania, które były ogłoszone kilka lat temu, to automatycznie cele, które wyznaczyliśmy sobie na najbliższe lata, stają się mniej wiarygodne. Mniej firm będzie chciało zainwestować w to, żeby je spełnić. Dla firm koszt jest ważny, ale być może ważniejsza jest pewność regulacyjna.

Deregulacja jest więc co do zasady wskazana, ale trzeba ją prowadzić tak, aby nie podważać przekonania o trwałości porządku prawnego?

Tak, dobrym przykładem jest unijny zakaz sprzedaży aut z silnikiem spalinowym po 2035 r. Wiele firm zaczęło już dostosowywać swoją ofertę. To jest bardzo kosztowne, ale zrobienie zwrotu w tył też byłoby dla nich kosztowne. Warto też pamiętać, że nie wszystkie spośród unijnych regulacji dotyczących klimatu mają jednakowy wpływ na emisję Co2. Niektórych można się pozbyć bez dużej szkody dla zasadniczych celów klimatycznych.

Wróćmy jeszcze do wątku polskiego z początku rozmowy. Nowe prognozy EBOR, po rewizji, są mniej więcej zbieżne z tymi, które ekonomiści przeciętnie formułowali na przełomie roku. Ale w ostatnich tygodniach wśród analityków widać pewien wzrost optymizmu w odniesieniu do polskiej gospodarki. Wynika to z tego, że popyt konsumpcyjny na początku 2025 r. jest silniejszy niż zakładano, ale przede wszystkim z tego, że część ekonomistów do swoich scenariuszy zaczyna włączać perspektywę zakończenia wojny w Ukrainie. Czy nie jest tak, że państwa rewizja w dół jest trochę spóźniona?

Jeśli chodzi o sytuację w Ukrainie, sytuacja pozostaje bardzo niepewna. Jeśli zostanie podpisany układ pokojowy, który ma szansę być stabilny, to oczywiście byłoby to bardzo pozytywna informacja dla Polski. Ukraina będzie importowała dużą ilość materiałów i komponentów potrzebnych w procesie odbudowy. Polska, ze względu na położenie, ale też mocno zdywersyfikowaną gospodarkę, może być ich ważnym dostawcą.

Donald Trump nie przestaje grozić Europie wyższymi cłami. Czy jeśli Stany Zjednoczone ostatecznie spełnią te groźby, Europa powinna podjąć działania odwetowe? Czy może powinna wyjść z założenia, że Amerykanie szkodzą przede wszystkim sami sobie i im na to pozwolić?

Wbrew pozorom, na to pytanie nie jest łatwo odpowiedzieć. Nie chodzi tylko o to, że nie jest to problem czysto ekonomiczny i trzeba uwzględnić też inne aspekty. Nawet na gruncie teorii ekonomii odpowiedź nie jest jednoznaczna. Wątpliwości wynikają m.in. z tego, czy UE jest wystarczająco dużym graczem, aby wpływać na globalne ceny. Jeśli nie jest, to teoretycznie lepsza jest jednostronna polityka niskich stawek celnych.

Rozmawiał Grzegorz Siemionczyk, główny analityk money.pl