Opinia prof. Michała Rubaszka z SGH powstała w ramach projektu #RingEkonomiczny money.pl. To format dyskusji na ważne tematy społeczne i ekonomiczne. W dziesiątej edycji Ringu debatujemy o podatku katastralnym, którego wprowadzenie rekomendują Polsce organizacje międzynarodowe: MFW i OECD. Równolegle publikujemy dwa inne głosy w tej dyskusji: dra Radosława Piwowarskiego z Uniwersytetu Łódzkiego i prof. Krzysztofa Piecha z Uczelni Łazarskiego. Tydzień temu, w pierwszej rundzie tego Ringu, polemizowali prof. Jacek Tomkiewicz z Akademii Leona Koźmińskiego i Kamil Sobolewski, główny ekonomista Pracodawców RP. Wstępem do dyskusji była ankieta na temat podatku katastralnego wśród szerokiego grona ekonomistów.

Pytania w dziesiątej edycji Ringu Ekonomicznego money.pl dotyczyły podatku katastralnego od nieruchomości mieszkaniowych. Pierwsze pytanie - czy w Polsce należy wprowadzić taki podatek - jest uzasadnione rekomendacjami z raportów rocznych MFW i OECD, które wskazują na podatek od wartości nieruchomości jako potencjalne źródło konsolidacji finansów publicznych. W mojej opinii wprowadzenie takiego obciążenia może mieć sens, ale nie należy tego robić w pośpiechu, pod presją konsolidacji fiskalnej. Argumenty przedstawię w dalszej części tekstu. Przede wszystkim chciałbym się jednak skoncentrować na drugim pytaniu Ringu, które dotyczyło zależności między podatkiem katastralnym a rozwojem rynku najmu.

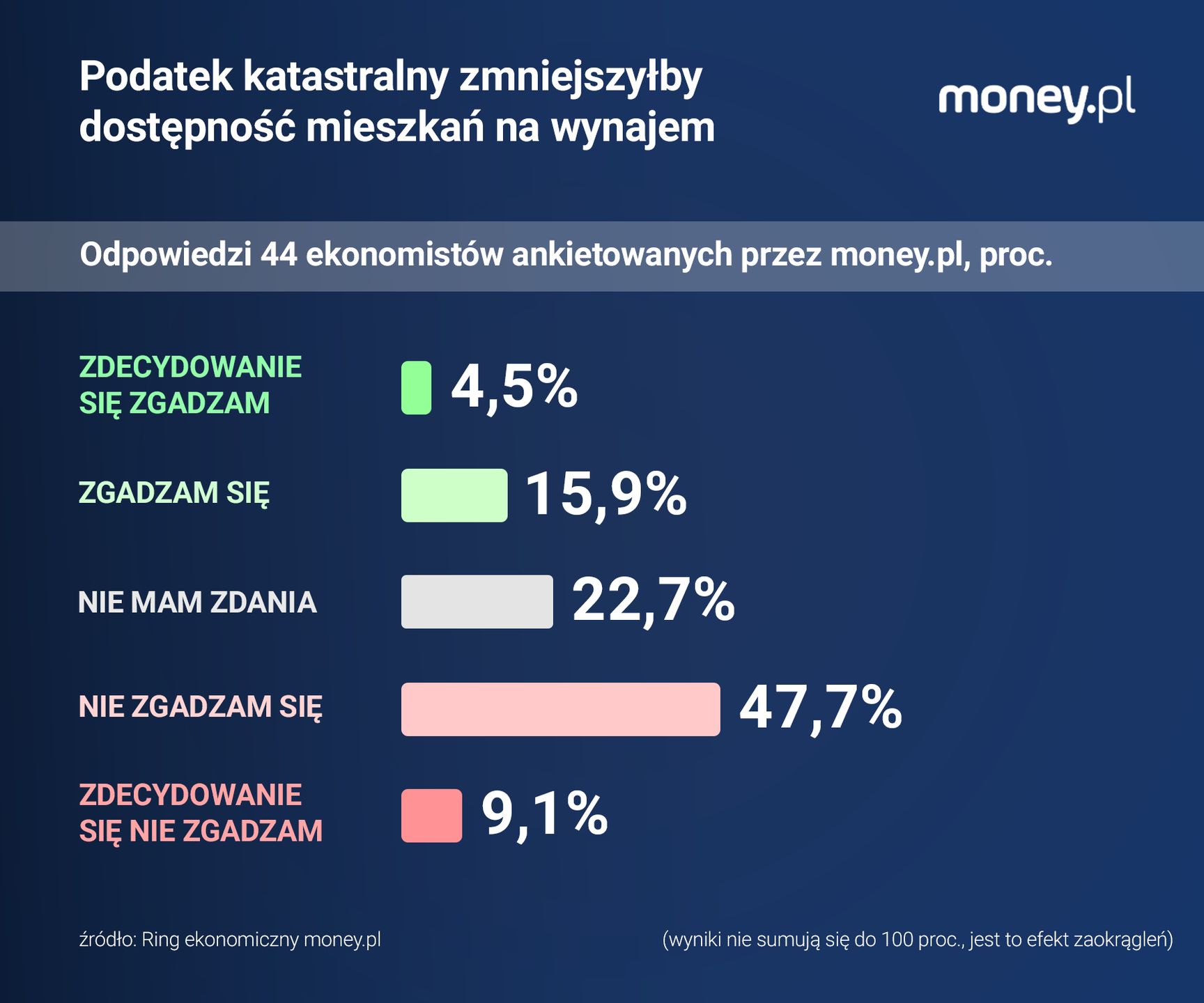

![Podatek katastralny w Polsce? Ekonomiści: to właściwy kierunek [ ANALIZA]](https://v.wpimg.pl/YTJhMzY3djUrCjtJdkh7IGhSbxMwEXV2P0p3WHYCa2x6EGIcMF88Ji8YIlQ-QSwkKx89VClfdjU6AWIMaBw9PTkYIRsgHDw5KA0pVW0DOzFzC3gcdFBvN35FeUI7BXRtK157V2tQOjV4CX5MbgVhN2gV)

Podatek od przychodów z najmu jak katastralny, ale...

W Polsce istnieje już podatek, który w swojej konstrukcji bardzo przypomina podatek katastralny - jest to podatek ryczałtowy (8,5 proc.) od przychodu z najmu mieszkań. Zauważmy, że podstawą podatku katastralnego od nieruchomości mieszkaniowych we Francji jest katastralna wartość czynszowa nieruchomości (valeur locative cadastrale), czyli szacunkowy przychód z najmu. Różnica między Polską i Francją jest więc dwojaka.

Po pierwsze, w Polsce podstawą jest faktyczny, a nie hipotetyczny przychód z najmu. Po drugie, we Francji podatek ten dotyczy wszystkich nieruchomości mieszkaniowych, a u nas jedynie tych, które funkcjonują na rynku najmu. Efektywnie płacą go więc osoby najbardziej dotknięte niską dostępnością mieszkań. Pomimo tego, że podatek od przychodów z najmu jest formalnie opłacany przez właścicieli mieszkania, de facto jest on doliczany do czynszu.

Nasz podatek od przychodów z najmu można zatem określić jako bardzo regresywną formę podatku katastralnego, ponieważ muszą uiszczać go osoby zwykle bez majątku ulokowanego w nieruchomościach.

Potrzebujemy profesjonalizacji rynku najmu

Podatek od najmu jest jedną z przyczyn wysokiego poziom czynszów w Polsce. Dane Global Property Guide wskazują, że relacja czynszów do ceny mieszkania jest u nas bardzo wysoka na tle innych krajów europejskich. Podobne wnioski uzyskaliśmy razem z prof. Adamem Czerniakiem w badaniach ankietowych, które przeprowadziliśmy dzięki finansowaniu uzyskanemu w ramach grantu NCN.

Aż 78 proc. respondentów naszej ogólnopolskiej ankiety zgodziło się ze stwierdzeniem, że "zakup jest korzystniejszy finansowo od najmu". Wysoki poziom czynszów jest natomiast jedną z przyczyn niskiego odsetka gospodarstw domowych, które wynajmują mieszkania na warunkach rynkowych. Według danych Eurostatu w 2024 r. wyniósł on zaledwie 4,8 proc., podczas gdy czyli średnio w Unii Europejskiej był ponad czterokrotnie wyższy (21,1 proc.), a w Niemczech dziesięciokrotnie wyższy (46,8 proc.).

Wysokie czynsze to jednak nie jedyny powód takiego stanu rzeczy. Wyniki naszej ankiety wskazują, że równie ważne są czynniki niefinansowe, takie jak: status społeczny, poczucie wolności i niezależności, komfort użytkowania mieszkania, spokój umysłu, rodzina, czy szczęście. Wszystkie te potrzeby są w znacząco mniejszym stopniu zaspokajane przez najem niż przez posiadanie mieszkania. Wynika to zarówno ze złych regulacji, jak i z braku profesjonalnego rynku najmu, który zapewniałby bezpieczne i stabilne warunki mieszkaniowe dla najmujących.

Eliminacja podatku od przychodów z najmu oraz profesjonalizacja usług najmu, jak wskazują symulacje, mogłyby zwiększyć odsetek gospodarstw domowych wynajmujących mieszkania na warunkach rynkowych do 33 proc. Największymi beneficjentami tej sytuacji byłoby młodsze pokolenie o relatywnie niskich dochodach. Wniosek z tych symulacji jest taki, że rozwój rynku najmu wymaga zrównania opodatkowania własności oraz najmu oraz profesjonalizacji rynku najmu, np. poprzez rozwój sektora firm inwestujących w mieszkania na wynajem (tzw. REIT-ów).

Dalsza część artykułu pod materiałem wideo

WIDEOJeden z najbogatszych Polaków nie gryzie się w język. Mówi o "cymbałach"

Kolejne obciążenie dla wynajmujących

Powróćmy do tematu podatku katastralnego i jego proponowanej progresywności w wersji "od trzeciego mieszkania". Intencją tego pomysłu jest lepsze wykorzystanie pustostanów oraz przeciwdziałanie spekulacji nieruchomościami. Jest jednak pewien aspekt tego rozwiązania, który może budzić niepokój. Jeżeli ten podatek będzie dotyczył mieszkań przeznaczonych na wynajem, to znajdzie odzwierciedlenie we wzroście poziomu czynszów. Najemcy będą opłacali (I) nowy podatek katastralny oraz (II) podatek od przychodów z najmu, zaś osoby zamieszkujące mieszkania własnościowe pozostaną poza strefą oddziaływania nowego rozwiązania.

Czy rzeczywiście o taki podatek nam chodzi? Pewnym rozwiązaniem byłoby umożliwienie pomniejszenia należnego podatku z tytułu przychodów z najmu lokali mieszkalnych o zapłacony podatek katastralny. Ograniczałoby to jednak wpływy budżetowe z nowego podatku, a zatem skutki fiskalne byłyby prawdopodobnie znikome i mogłyby nie uzasadniać skomplikowania systemu podatkowego. Z tego powodu nie jestem zwolennikiem podatku katastralnego w wersji "od trzeciego mieszkania". Dodatkowym mankamentem tego rozwiązania są też problemy techniczne związane z jego implementacją. Nowe prawo musiałoby precyzyjnie określić, które mieszkanie jest trzecie, jak rozdzielać wpływy z tego podatku na gminy itd.

Podatek katastralny ma sens, ale inny niż w propozycji MFW

Wróćmy do rekomendacji z raportów MFW i OECD, gdzie podwyższenie podatku od nieruchomości jest wskazywane jako sposób na zwiększenie wpływów do budżetu. Jakie byłyby potencjalne skutki realizacji tych zaleceń? Żeby odpowiedzieć na to pytanie, przyjmę perspektywę osoby, która może ulokować zasoby w nieruchomościach lub innych aktywach.

Wprowadzenie podatku katastralnego oznacza, że stopa zwrotu z nieruchomości mieszkaniowych staje się niższa o stawkę podatku katastralnego, zaś zwrot z innych aktywów pozostaje niezmieniony. Teoria portfelowa jednoznacznie wskazuje, że w nowej sytuacji preferowana alokacja zasobów jest niższa dla nieruchomości oraz wyższa dla pozostałych aktywów. W przypadku mieszkań własnościowych obniża się ich preferowana wielkość. Dostosowanie do nowej równowagi jest jednak trudne. Na poziomie indywidualnym, brak możliwości sprzedaży części mieszkania sprawia, że po wprowadzeniu podatku część osób znajdzie się w mieszkaniach, których utrzymanie będzie zbyt kosztowne. Na poziomie całej gospodarki, dostosowanie zasobu mieszkaniowego do nowej równowagi jest czasochłonne i następuje przez spadek cen nieruchomości oraz ograniczenie podaży nowych mieszkań. Nie można przy tym wykluczyć krachu na rynku nieruchomości.

Takie efekty uzasadniałyby stopniowe wprowadzenie podatku, które ograniczałoby ryzyko załamania cen oraz dało czas na zmiany osobom o wysokim majątku ulokowanym w nieruchomościach i niskich dochodach. Czas dojścia do docelowej stawki nowego podatku powinien być rozłożony w czasie i wynosić raczej 10 lub 20 lat. Tym samym, byłbym ostrożny z łączeniem idei wprowadzenia podatku katastralnego z konsolidacją fiskalną w horyzoncie najbliższych kilku lat.

W pytaniach Ringu pojawiło się też pytanie dotyczące progresywności podatku. Ustalenie stawek powinno być poprzedzone szczegółową analizą danych opisujących wartości katastralne nieruchomości w połączeniu z sytuacją dochodową ich właścicieli. Niestety, takich danych obecnie brakuje, co uniemożliwia ocenę makroekonomicznych i społecznych efektów podatku - a więc też ustalenie, czy powinien być progresywny czy liniowy. Ogólnie, brak tej bazy jest formalną barierą dla podatku katastralnego.

Podsumowując, z perspektywy makroekonomicznej koncepcja podatku katastralnego jest uzasadniona z następujących powodów:

- podatek ten ogranicza ryzyko nadmiernej alokacji kapitału w nieruchomościach mieszkaniowych;

- ma korzystny wpływ na zrównoważenie finansów publicznych

- prawdopodobnie będzie ograniczał nierówności społeczne.

Uważam jednak, że podatek ten powinien być wprowadzany stopniowo, a ustalenie jego stawek poprzedzone stworzeniem bazy wartości katastralnych oraz dogłębną analizą skutków redystrybucyjnych. Odradzałbym przy tym podatek w formie "od trzeciej nieruchomości", ponieważ stanowić to będzie kolejne obciążenie najmujących, którzy już teraz poznoszą koszty podatku od przychodów z najmu. Przede wszystkim zaś, zmieniając system podatkowy, powinniśmy dbać o rozwój rynku najmu.

Autorem opinii jest prof. Michał Rubaszek, wykładowca Szkoły Głównej Handlowej, kierownik Zakładu Modelowania Rynków Finansowych tej uczelni. Jest starszym ekonomistą w ING Banku Śląskim, w przeszłości przez wiele lat pracował w Narodowym Banku Polskim.

Prof. dr hab. Michał Rubaszek jest wykładowcą SGH, kierownikiem Zakładu Modelowania Rynków Finansowych.