![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Dokładnie 4 lata temu, czyli 15 stycznia 2015 roku, frankowicze obudzili się w zupełnie nowej rzeczywistości. W ciągu jednego dnia raty ich kredytów z tytułu kursu walutowego wzrosły w pewnym momencie prawie o połowę.

Przypomnijmy, że jeszcze we wczesnych godzinach porannych 15 stycznia 2015 roku za franka płacono dokładnie 3,53 zł, po czym nadeszła zaskakująca informacja ze Szwajcarii, że tamtejszy bank centralny (odpowiednik naszego NBP), zdecydował się "uwolnić" kurs franka względem euro. Po długim czasie sztucznego utrzymywania go na niemal stałym poziomie, nagle silnie umocnił się także w zestawieniu z polską walutą. Tym samym jeszcze tego samego dnia przez moment notowania sięgały nawet 5,20 zł.

Był to wtedy szok dla rynków finansowych, które kompletnie nie spodziewały się takiego kroku. Panika dosyć szybko została opanowana i notowania franka spadły poniżej 5 zł, ale dalej był wyraźnie powyżej 4 zł. "Czarny czwartek", jak nazwano ten dzień, kończyliśmy z kursem w okolicach 4,30 zł.

Rok 2018 pod znakiem wzrostu kursu

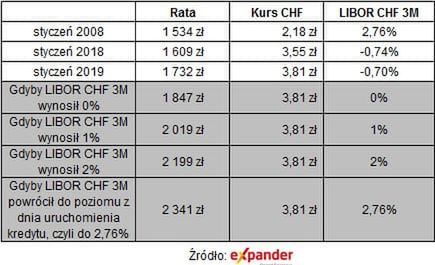

Z wyliczeń Expandera wynika, że w typowym kredycie frankowym (na 300 tys. zł, spłacany przez 30 lat od 2008 roku) cztery lata temu rata wynosiła niecałe 1800 zł. Przez kolejne dwa lata frank był nieco tańszy, ale i tak kurs wahał się na wysokim poziomie 3,80-4,20 zł. Dopiero od 2017 roku systematycznie sytuacja frankowiczów się poprawiała.

Ekspert: frankowicze nie chcą przewalutować kredytów, bo politycy obiecali lepsze warunki

Na początku ubiegłego roku kurs wymiany był już poniżej 3,60 zł, co dawało blisko 1600 zł raty (około 200 zł oszczędności od czarnego czwartku). Niestety w kolejnych miesiącach złoty zaczął się osłabiać, jednocześnie podbijając kurs szwajcarskiej waluty, która znowu jest po blisko 3,80 zł. Typowy frankowicz musi więc płacić znowu ponad 100 zł więcej niż rok temu. Rata wynosi około 1730 zł.

Z wyliczeń ekspertów kredytowych wynika więc, że mimo upływu blisko 4 lat, frankowych kredytów wcale nie spłaca się dużo łatwiej. Może z wyjątkiem faktu, że w tym czasie mocno wzrosła przeciętna płaca w Polsce, więc dla Kowalskiego jest to nieco mniejsze obciążenie całego budżetu domowego.

Zobacz też: Pomysł na biznes: Symulator pszczoły

Nie tylko kurs

Rosnący od kilku miesięcy kurs franka to niejedyny problem, z którym mierzą się frankowicze. W górę, nieco niepostrzeżenie, poszło także oprocentowanie kredytów w szwajcarskiej walucie. Jest ono najwyższe od początku 2015 roku. Jeśli oprocentowanie nadal będzie rosło, to rata może wzrosnąć o kolejne kilkaset złotych.

Czytaj więcej: NIK chce karać prezesów banków. Za kredyty frankowe

- Przed problemami frankowiczów uratowały niezwykle niskie stopy procentowe w Szwajcarii. Dzięki nim oprocentowanie wielu takich kredytów nie przekracza 1 proc. w skali roku, a są i takie, których oprocentowanie jest ujemne. Wiele wskazuje na to, że taka sytuacja nie będzie trwała wiecznie. To nie jest normalne, że bank płaci odsetki komuś, komu udzielił kredytu lub klient musi dopłacić za możliwość trzymania pieniędzy w banku. Za jakiś czas stopy procentowe w Szwajcarii istotnie wzrosną. Być może właśnie obserwujemy tego początki - ostrzega Jarosław Sadowski, główny analityk Expander Advisors.

Jak tłumaczy, oprocentowanie kredytów we frankach zwykle jest sumą marży banku i stawki LIBOR CHF 3M. Od 21 stycznia 2015 roku LIBOR wynosił od -0,96 do -0,71 proc. W tym roku zaczął jednak niespodziewanie rosnąć do -0,70 proc. Oprocentowanie jest więc na najwyższym poziomie od 4 lat.

Z prognoz Sadowskiego wynika, że gdyby LIBOR CHF 3M przestał być ujemny, a więc wyniósł dokładnie zero, a kurs franka pozostał na obecnym poziomie, rata wzrosłaby o kolejne 115 zł (do 1847 zł). Gdyby natomiast stawka LIBOR powróciła do poziomu ze stycznia 2008, przy obecnym kursie franka, rata wyniosłaby aż 2340 zł.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl