![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

We wtorek rozpoczyna się dwudniowe posiedzenie Rady Polityki Pieniężnej. To pierwsze spotkanie tego gremium w tym roku. Zwieńczeniem będzie ogłoszenie decyzji w sprawie stóp procentowych, co jest ważne z perspektywy milionów Polaków trzymających pieniądze w bankach, a przede wszystkim spłacających kredyty.

Niezmiennie, od marca 2015 roku, stopy procentowe w Polsce są na rekordowo niskim poziomie. Główna stawka wynosi 1,5 proc. Ma to przełożenie na WIBOR 3M i WIBOR 6M, a więc oprocentowanie na rynku międzybankowym. A to od tego bezpośrednio zależą płacone co miesiąc raty kredytów.

Kredyty pozostaną tanie

Od blisko dwóch lat ekonomiści spekulują na temat pierwszej podwyżki stóp procentowych. Wcale nie tak dawno temu wielu ekspertow typowało, że stanie się to już w tym roku. Wydaje się jednak, że kredytobiorcy mogą odetchnąć z ulgą, bo jeszcze przez dłuższy czas raty nie powinny wyraźniej wzrosnąć.

Mirosław Budzicki, ekonomista PKO BP wskazuje, że w perspektywie najbliższych 2 lat nie będzie podwyżki. Tak przynajmniej sugerują notowania obligacji. Presji na wzrost oprocentowania nie ma też ze strony inflacji, co jeszcze do niedawna nie było takie oczywiste.

Wzrost stóp procentowych. Bomba kredytowa gorsza od franków?

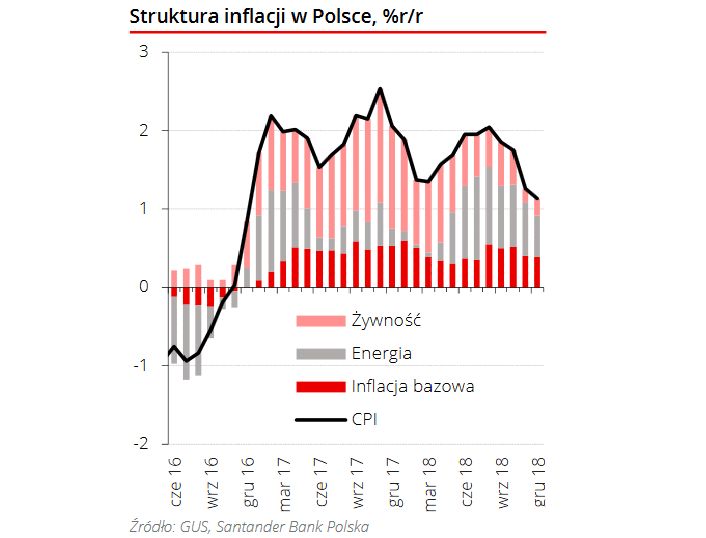

- Jeszcze niedawno inwestorzy obawiali się wzrostu inflacji wyraźnie powyżej 3 proc. Nagle jednak może się okazać, że inflacja w tym roku znowu utrzyma się na niskim poziomie. Spadek inflacji do 1,1 proc.w grudniu i ujawnienie rządowego planu zapobiegającego podwyżkom cen energii będą istotnie wpływać na prognozy makroekonomiczne, a tym samym również na oczekiwania rynkowe i członków RPP - komentuje ekonomista PKO BP.

Dotychczas wielokrotnie prezes NBP Adam Glapiński sygnalizował, że według niego stopy procentowe nie powinny rosnąć co najmniej do końca 2019 roku, a i nie wykluczał utrzymywania status quo w 2020 roku. Jak sugeruje Mirosław Budzicki, teraz szef banku centralnego ma w ręku mocne argumenty.

Co do środowej decyzji wątpliwości nie mają ekonomiści Santandera. - Utrzymana zostanie deklaracja stabilizacji stóp przynajmniej do końca bieżącego roku. Rządowa ustawa zamrażająca ceny prądu potwierdziła to, co było w miarę oczywiste od początku. Faktyczna ścieżka inflacji w 2019 roku będzie wyraźnie poniżej tej pokazanej w listopadowej projekcji NBP. Nasza aktualna prognoza wskazuje na stopniowy wzrost inflacji, ale dotarcie do celu 2,5 proc. nastąpi prawdopodobnie dopiero na sam koniec roku - prognozują.

36 miliardów oszczędności

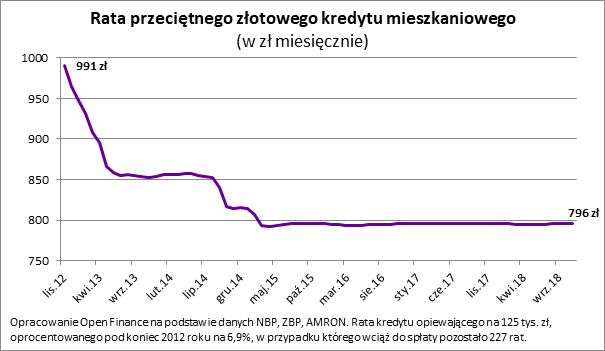

Bartosz Turek z Open Finance policzył, że przeciętne oprocentowanie kredytu hipotecznego spadło z 6,9 proc. w październiku 2012 roku do 3,7 proc. obecnie. Gdyby przez ostatnie 6 lat oprocentowanie złotowych hipotek nie spadło i utrzymało się na poziomie 6,9 proc., na obsługę długu Polacy musieliby przeznaczyć łącznie ponad 36 mld zł więcej niż faktycznie wydali.

Przy obecnych cenach w największych miastach za te pieniądze można by kupić ponad 100 tys. mieszkań o powierzchni około 50 metrów kwadratowych. A licznik ciągle bije i każdy kolejny rok bez podwyżek stóp procentowych będzie oznaczał kolejne miliardy zatrzymane w kieszeni.

Jak to wygląda w przypadku finansów konkretnego kredytobiorcy? Z szacunków Open Finance wynika, że w 2012 roku przeciętny Kowalski miał do spłacenia 125 tys. zł. Przeciętna rata opiewała na około 990 zł. Na początku 2015 roku miesięczna rata modelowego kredytobiorcy spadła poniżej 800 zł miesięcznie i od tego czasu pozostaje mniej więcej bez zmian.

Oczywiście zawsze tam, gdzie jedni zyskują, inni tracą. Nie inaczej jest w przypadku stóp procentowych. Oszczędności trzymane na koncie czy lokacie dają minimalny zarobek. A jeśli weźmie się pod uwagę inflację, realnie praktycznie nic się nie zarobi.

Według ostatnich statystyk NBP średnie oprocentowanie lokat jest na poziomie około 1,5 proc. Z kolei depozyty bieżące to blisko 0,5 proc. Jeśli ktoś chce wyższych zysków, musi sięgać po bardziej ryzykowne produkty finansowe. Kusi m.in. giełda czy obligacje firm. Niestety w jednym i drugim przypadku ostatni rok pokazał, że potencjalnie większy procent wiąże się z ryzykiem straty pieniędzy (spadki na giełdzie czy brak wypłat z obligacji GetBacku).

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl

!["Skuteczna obecność w Brukseli jest koniecznością". Polska potrzebuje UE [OPINIA]](https://v.wpimg.pl/ZmRiN2VjdQwzCzgBeRF4GXBTbFs_SHZPJ0t0EHlZb10qRihbOg8oCCIGYFUkHyoMJRlgQjpFOx07RjgDeQ4zHiIFL0t5DzcPNw1hUTddb11kC3kfNVg5CX9dLQA1RztZYgtjCjQPaAs2C3lXNVxvTy8)