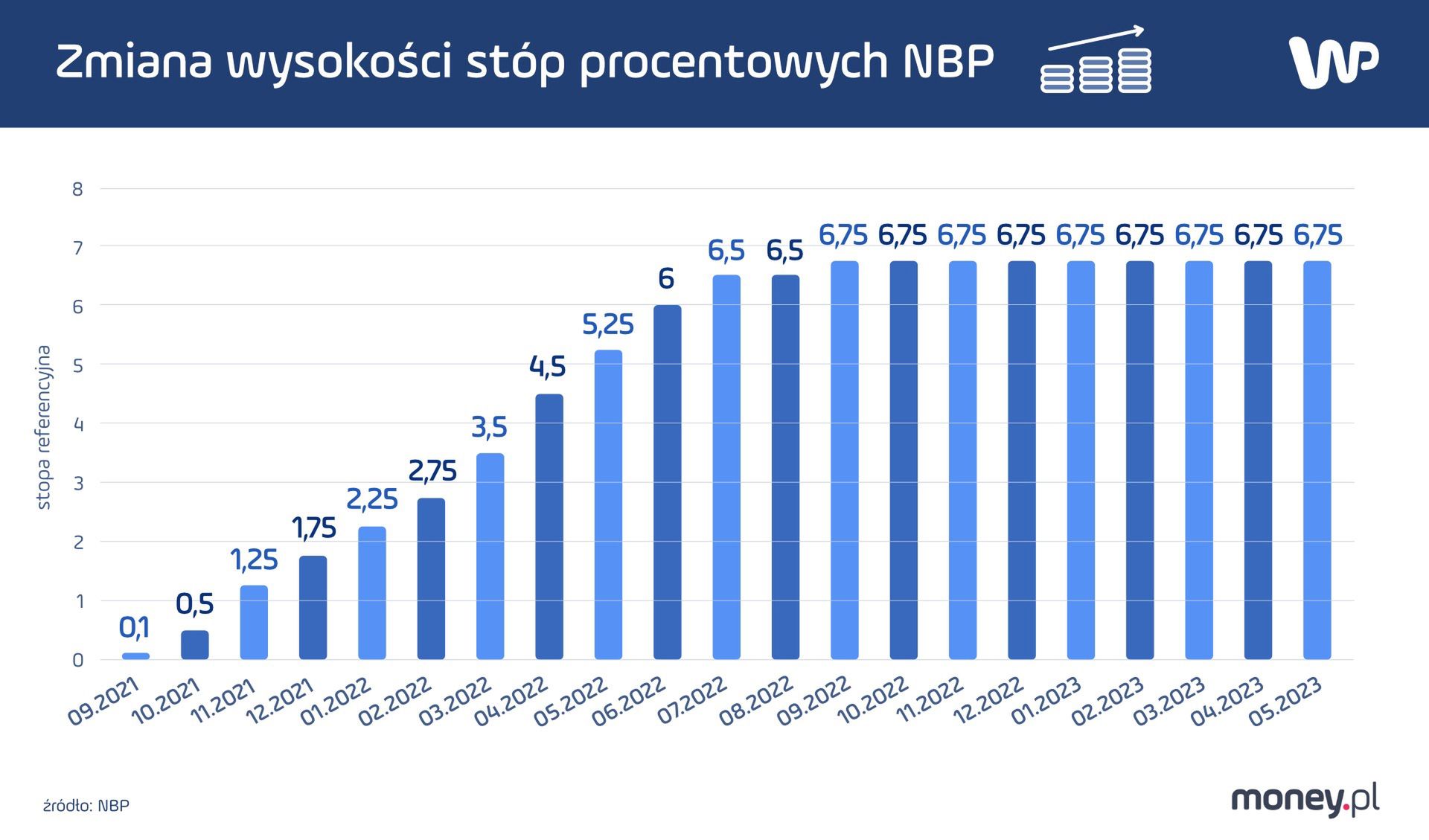

Rada Polityki Pieniężnej kontynuuje serię posiedzeń, podczas których nie podjęła decyzji o zmianie stóp procentowych Narodowego Banku Polskiego. Oznacza to, że:

- stopa referencyjna nadal wynosi 6,75 proc.,

- lombardowa: 7,25 proc.,

- depozytowa: 6,25 proc.,

- redyskontowa weksli: 6,80 proc.,

- dyskontowa weksli: 6,85 proc.

Dalsza część artykułu pod materiałem wideo

WIDEOKredyt 0 proc. lub 2 proc., dopłaty do najmu. Propozycje partii przed wyborami

Kredytobiorcy nie zapłacą wyższych rat

Pozostawienie stopy referencyjnej na niezmienionym poziomie oznacza, że maksymalne oprocentowanie kredytu konsumenckiego nie może przekroczyć 20,5 proc. w skali roku.

Kredytobiorcy spłacający np. kredyty gotówkowe, kredyty samochodowe, czy zadłużenie na kartach kredytowych nie zapłacą wyższych odsetek od swoich zobowiązań. Obniżą się one, kiedy Rada Polityki Pieniężnej obniży stopy procentowe NBP.

Co z miesięczną ratą kredytu? Jest dobra wiadomość

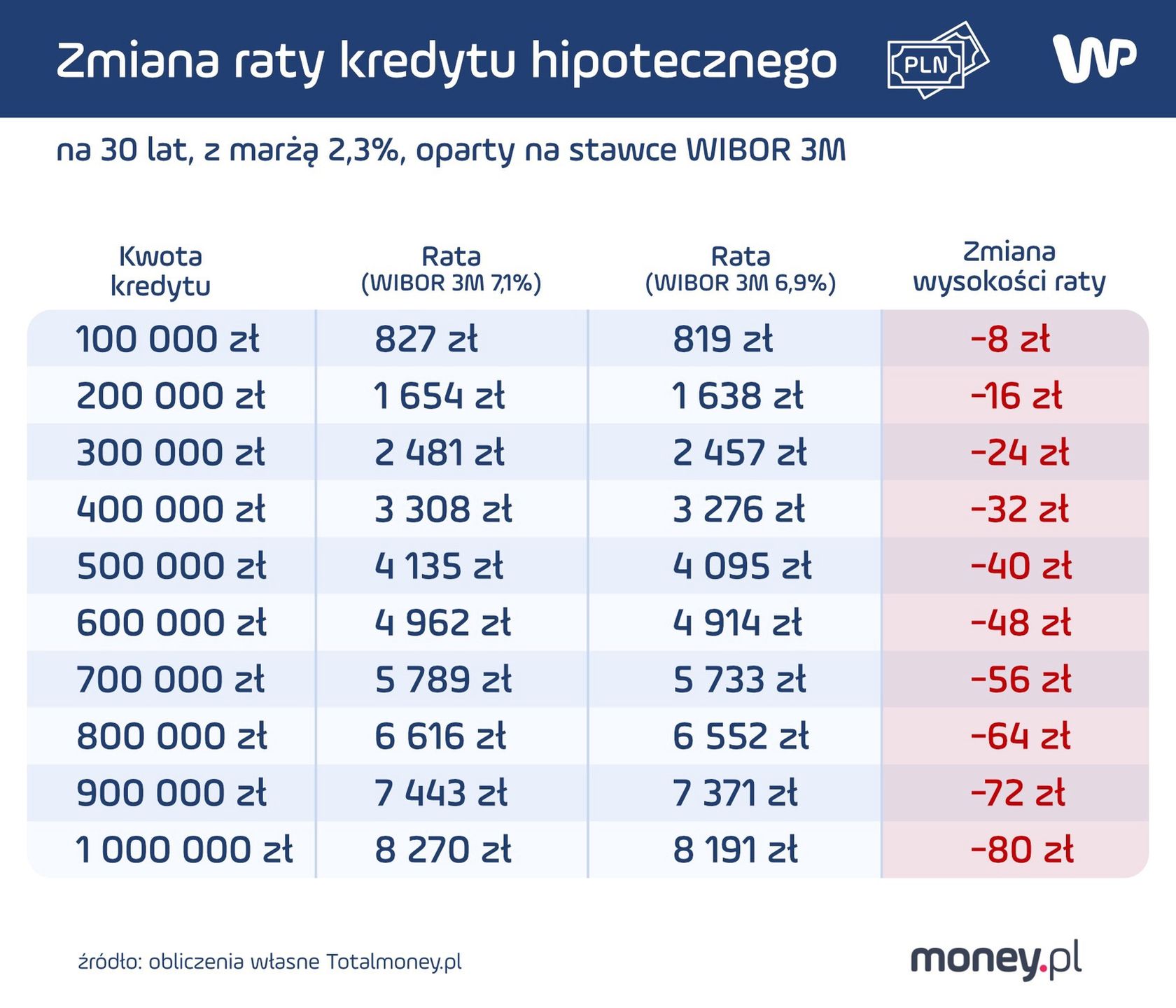

Oprócz wysokości stóp proc. dla kredytobiorców ważna jest też wysokość WIBOR-u. Na początku stycznia 2022 r. WIBOR 3M wynosił 7,01 proc., a WIBOR 6M – 7,14 proc. Obecnie jego wysokość to odpowiednio 6,90 proc. i 6,95 proc. Oznacza to, że od początku roku wskaźnik trzymiesięczny obniżył się o 0,11 pp., a sześciomiesięczny – o 0,19 pp.

Jest to kontynuacja trendu obserwowanego od końca ubiegłego roku i oznacza wyhamowanie wzrostu stawek, na podstawie których ustalane jest zmienne oprocentowanie kredytów hipotecznych. Trzeba tu dodać, że już od dłuższego czasu zarówno WIBOR 3M, jak i WIBOR 6M nie zmieniają swoich wartości.

Dla kredytobiorców oznacza to, że w zależności od kwoty kredytu, miesięczna rata zmniejszy się od 8 zł do 80 zł.

Popyt na kredyty hipoteczne powoli rośnie

Z informacji Biura Informacji Kredytowej wynika, że mimo tego, iż w marcu odnotowane zostały wysokie spadki zarówno liczby (-42,7 proc.), jak i wartości (-43,1 proc.) udzielonych kredytów hipotecznych, to – jak mówi prof. Waldemar Rogowski, główny analityk Grupy BIK – "dla kredytów mieszkaniowych marzec na tle ostatnich miesięcy wypadł korzystnie.

W ujęciu liczbowym wynik był bardzo dobry, bo banki udzieliły 10,4 tys. kredytów, podczas gdy w lutym – tylko 6,7 tys. W ujęciu wartościowym banki udzieliły kredytów mieszkaniowych na kwotę 3,545 mld zł (w lutym 2,248 mld zł).

Co prawda, w porównaniu do marca 2022 r., jest to wartość niższa o 43 proc., ale takiej miesięcznej sprzedaży kredytów mieszkaniowych nie widzieliśmy od dziewięciu miesięcy (od czerwca 2022 r.).

Od lipca 2023 r. banki będą mogły rozpocząć udzielanie kredytów mieszkaniowych w ramach rządowego programu "Bezpieczny Kredyt 2 proc.". Można się spodziewać, że ich wprowadzenie zwiększy popyt na kredyty hipoteczne. Nie są jednak znane szczegóły ofert. Należy spodziewać się, że banki ujawnią je w czerwcu.

Warto też przypomnieć, że od początku roku banki mogą udzielać już kredytów opartych na stawce WIRON. Żaden bank jednak nie zaproponował do tej pory kredytu hipotecznego o zmiennym oprocentowaniu ustalanym na tej podstawie, mimo że jest to zgodne z mapą drogową Komitetu Sterującego Narodowej Grupy Roboczej ds. reformy wskaźników referencyjnych.

Deklarację przejścia na tę stawkę na ten moment dały trzy banki: Bank Millennium, BNP Paribas, ING Bank Śląski, które zawiesiły udzielanie kredytów mieszkaniowych o zmiennej stopie procentowej.

Co dalej ze stopami procentowymi?

Z Kwartalnika Ekonomicznego PKO BP za 1 kwartał 2023 r. wynika, że cykl podwyżek stóp został już zakończony, a kolejnym ruchem będzie ich obniżka.

Analitycy PKO BP wskazują też, że "decyzja o braku formalnego zakończenia cyklu podwyżek stóp przez RPP wynika z chęci pozostawienia przestrzeni do ewentualnych podwyżek stóp w sytuacji materializacji ryzyka inflacyjnego (kolejne szoki energetyczne, ożywienie w Chinach, słabsza globalna dezinflacja, bardziej uporczywa inflacja bazowa), jak i ryzyka rynkowego (szokowe osłabienie złotego czy przecena krajowych obligacji)".

Ich zdaniem do rozpoczęcia ostrożnych obniżek stóp procentowych NBP przed końcem 2023 r. większości w RPP wystarczy spadek inflacji CPI poniżej 10 proc. rok do roku, co jest możliwe jesienią.

Eksperci PKO BP podtrzymują też swoje przewidywania, zgodnie z którymi w drugiej połowie 2023 r. RPP zdecyduje się na dwie obniżki stóp po 25 pb.

Natomiast zdaniem ekonomistów z Banku Pekao S.A. marcowa projekcja inflacji NBP nie dała RPP argumentów do oficjalnego zakończenia cyklu podwyżek stóp procentowych.

Nie widzą oni jednak szans na to, by Rada zdecydowała się na wznowienie podwyżek w tym cyklu. Uważają, że "dezinflacja jest wprawdzie bardzo powolna, ale jest i to wystarczy do przyjęcia postawy wait&see (poczekamy, zobaczymy – przyp. red.)".

Oni również przewidują, że pod koniec roku inflacja spadnie do jednocyfrowych poziomów, co "skłoni RPP do nieśmiałego rozpoczęcia cyklu obniżek (zapewne o 25 pb.)".

Inne zdanie co do obniżek stóp mają analitycy z Banku Ochrony Środowiska. Według nich uporczywość inflacji bazowej nie da RPP wystarczających przesłanek do obniżenia stóp proc. w tym roku.

Maciej Kazimierski, ekspert porównywarki produktów finansowych Totalomoney.pl