Według Biura Informacji Kredytowej Polacy w 2021 roku powinni wrócić po kredyty. Co przemawia za takimi prognozami? W kategorii kredytów hipotecznych przede wszystkim to, że środowisko niskich stóp procentowych sprawia, że trudno znaleźć opłacalne, ale i bezpieczne miejsce do lokowania swoich oszczędności.

Dlatego ci, którzy dysponują większym kapitałem albo są skłonni wziąć na ten cel tani kredyt hipoteczny, mogą chcieć inwestować w nieruchomości, które są bezpieczną przystanią dla naszych pieniędzy.

Dodatkowo podczas pandemii zauważyliśmy, że warto mieć komfortowe miejsce do odpoczynku, ale i do pracy czy nauki. Sprawiło to, że Polacy zaczęli szukać większych mieszkań, ale w większości przypadków muszą wesprzeć się kredytem hipotecznym.

WIDEOKredyty w dobie pandemii. Banki poluzowały rygor

Kredyty gotówkowy z kolei pozwala sfinansować wydatki, o których nie myślimy, gdy martwimy się o swój stan zdrowia czy mamy niestabilną sytuację zawodową. Te wydatki to np. wyjazd na wakacje, wymiana samochodu czy remont. Analitycy BIK prognozują, że kiedy program szczepień będzie skuteczny, obostrzenia zostaną w większości zdjęte, a sytuacja gospodarcza zacznie wracać do normy, to Polacy wrócą do banków także po kredyty gotówkowe.

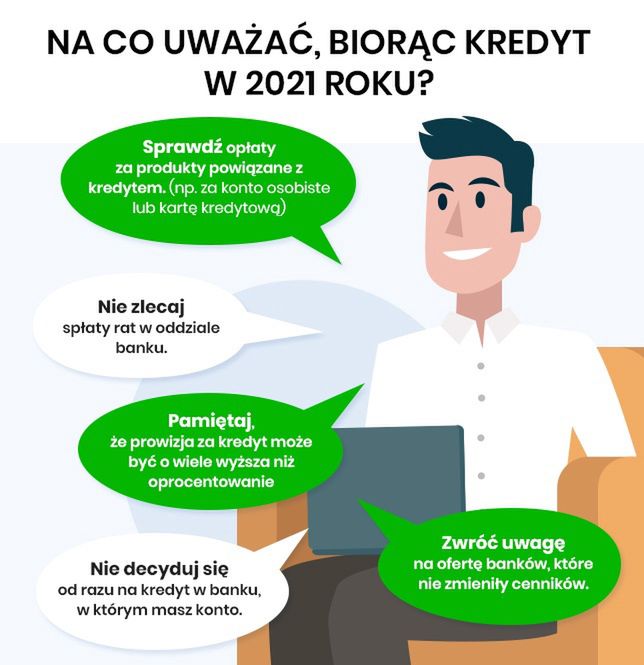

Sprawdź, o czym warto pamiętać, jeżeli masz w planach wzięcie kredytu w tym roku.

Opłaty za produkty dodatkowe

Maksymalne oprocentowanie kredytu jest uzależnione od głównej stopy procentowej i aktualnie wynosi 7,2 proc. Aby to zrównoważyć, dokładają klientom inne opłaty, które nie są tak obwarowane prawnie.

Najbardziej drożeją wypłaty z bankomatów, operacje zlecane w oddziale, cenniki kont osobistych i kart kredytowych. Warto pamiętać, że nawet gdy decydujemy się tylko na kredyt, to banki często proponują promocyjne warunki w zamian za skorzystanie z produktów, takich jak konto osobiste czy karta kredytowa.

Przykładowo Santander Bank Polska proponuje promocyjny kredyt gotówkowy w zamian za założenie konta osobistego. A warto dodać, że od grudnia w tym banku obowiązuje nowa tabela opłat i prowizji i zmieniły się warunki cenowe właśnie dla konta osobistego. Aktualnie trzeba zapewnić na nie wpływ w kwocie min. 500 zł i raz zapłacić kartą lub BLIK-iem. Jeśli tego nie zrobimy, to bank pobierze 6 zł za prowadzenie konta i 8 zł za kartę miesięcznie.

Podobnie mBank proponuje lepsze warunki na swoim kredycie hipotecznym dla klientów, którzy założą dowolne konto osobiste i będą przelewać na nie swoje wynagrodzenie. Żeby eKonto osobiste i karta były darmowe, to od marca będziemy musieli zapłacić nią na łączną kwotę min. 350 zł w miesiącu. Aktualnie wystarczy jedna transakcja na dowolną kwotę. Różnica w zmianie warunków jest więc widoczna.

Spłacanie rat tylko internetowo lub mobilnie

Banki zdecydowały się podnieść opłaty za operacje zlecane w oddziale, aby zachęcić klientów do wykonywania przelewów przez internet czy wpłacania gotówki we wpłatomacie.

Od marca zmieni się cennik mBanku także w wyżej wymienionym zakresie. Za zlecenie przelewu (w tym spłaty raty kredytu) trzeba będzie zapłacić nie 2, a 6 zł, a za wpłatę gotówki 10 zł.

Warto pamiętać, że operacje zlecane w bankowości elektronicznej są darmowe, a te przez infolinię czy w oddziale zazwyczaj płatne. Dlatego jeżeli spłacamy kredyt, to najwygodniej jest ustawić sobie zlecenie stałe z konta osobistego, aby rata zawsze była na koncie banku w odpowiednim terminie.

RRSO najlepszą miarą kosztu kredytu

Banki są ograniczone wysokością oprocentowania i w przypadku kredytów gotówkowych często stosują najwyższą możliwą stawkę, czyli wspomniane już 7,2 proc. Ustawa covidowa z kolei mówi, że koszty pozaodsetkowe nie mogą przekroczyć 15 proc. kwoty kapitału.

Wciąż najlepiej porównywać oferty, korzystając z Rzeczywistej Rocznej Stopy Oprocentowania, która uwzględnia wszystkie koszty. Konieczne jest tylko, aby porównywać ze sobą oferty na tę samą kwotę i okres. W tym celu możemy wykorzystać ranking kredytów.

Porównanie ofert kredytowych

W związku z często zmieniającymi się tabelami opłat i prowizji banków szczególnie w tym roku warto korzystać z porównywarki kredytów gotówkowych czy hipotecznych. Na direct.money.pl dane otrzymujemy od banków i na bieżąco je aktualizujemy. Każda zmiana cennika jest odnotowywana, a w rankingu kredytów hipotecznych czy gotówkowych dane są zgodne z aktualnymi ofertami banków.

Można skontaktować się z bankami i poprosić o kalkulacje, aby wybrać ten kredyt, który rzeczywiście będzie dla nas najtańszy, a nie od razu wybierać tę instytucję, w której mamy konto. Banki, chcąc przyciągnąć do siebie nowych klientów, często oferują promocje skierowane właśnie do tej grupy.