![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Najnowsze dane Narodowego Banku Polskiego wskazują, że aktualne oprocentowanie udzielanych kredytów mieszkaniowych jest bardzo niskie. Średnia stawka w maju 2020 r. wyniosła 3,66 proc., przy łącznym koszcie (RRSO) "hipotek" na poziomie 4,11 proc. rocznie. Analogiczne wyniki notowane sześć miesięcy wcześniej to odpowiednio 4,34 proc. oraz 4,80 proc.

Spadek średniego (początkowego) kosztu kredytów mieszkaniowych w czasach koronawirusa nie powinien przysłaniać faktu, że jednocześnie wzrosły marże. Podwyżki hipotecznych marż będą dla kredytobiorców dotkliwe w długim okresie. Chodzi nie tylko o ostatnie wzrosty, ale również o dużo wcześniejsze podwyżki spowodowane m.in. wprowadzeniem podatku bankowego.

W skali 30 lat mała podwyżka marży to duże koszty

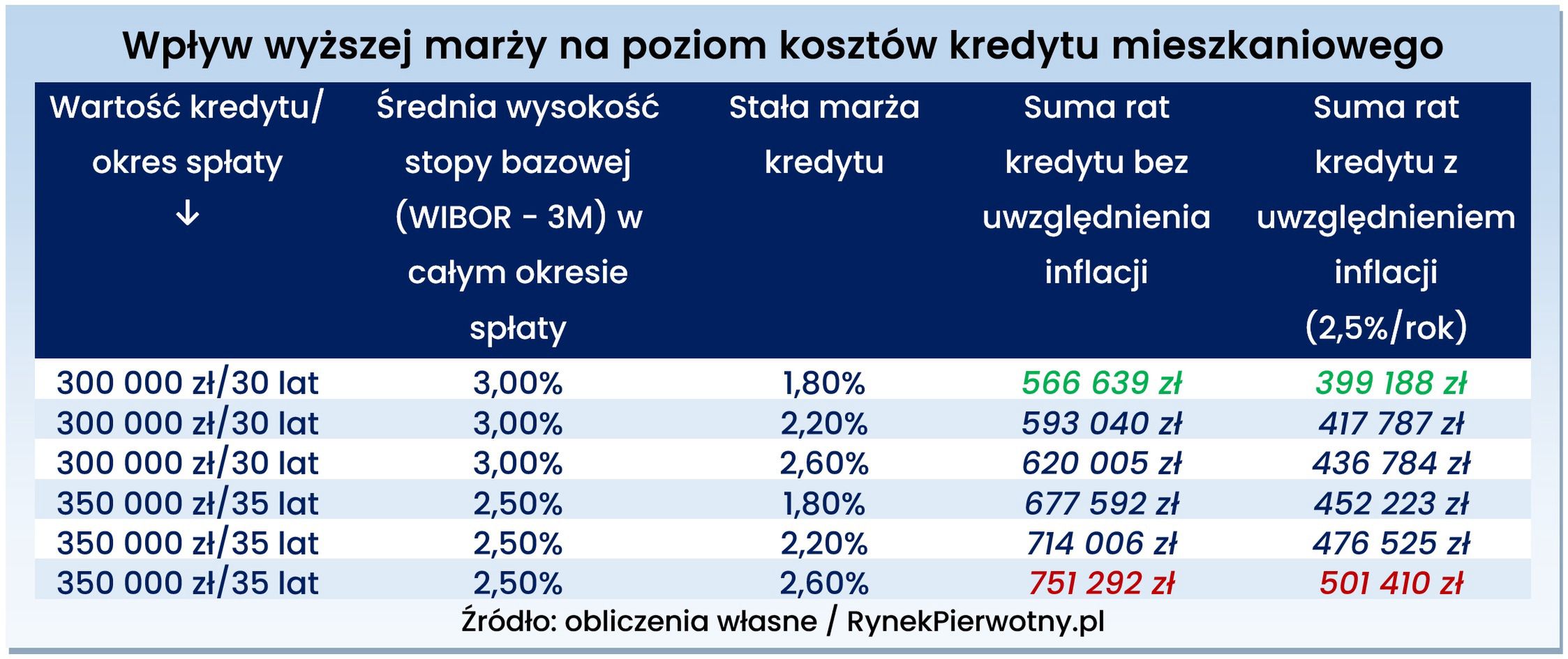

Obecnie stopa WIBOR 3M stanowiąca podstawę oprocentowania większości nowych "hipotek" znajduje się na rekordowo niskim poziomie nieprzekraczającym 0,30 proc. Warto jednak zdawać sobie sprawę, że tak niskie notowania WIBOR-u prawdopodobnie są dużym odchyleniem od długookresowej średniej. Właśnie dlatego eksperci RynekPierwotny.pl w ramach swojej analizy przyjęli przeciętny poziom WIBOR-u 3M w całym okresie spłaty wynoszący odpowiednio:

- 3,00 proc. dla kredytu o wartości 300 000 zł i okresie spłaty 30 lat (raty równe, prowizja niekredytowana - 2,00 proc.);

- 2,50 proc. w przypadku kredytu o wartości 350 000 zł i okresie spłaty 35 lat (raty równe, prowizja niekredytowana - 1,50 proc.).

Obejrzyj także: Run na ogrody działkowe. Zainteresowanie jest ogromne

Poniższa tabela przedstawia sumę rat przykładowych kredytów ze stałą marżą wynoszącą 1,80 proc., 2,20 proc. oraz 2,60 proc. W pierwszej kolejności, warto przyjrzeć się wynikom nieuwzględniającym inflacji. Mówią one, że wraz ze wzrostem marży łączna suma rat zmienia się następująco:

- kredyt o wartości 300 000 zł i okresie spłaty 30 lat - zmiana marży z 1,80 proc. do 2,20 proc. skutkuje podwyżką sumy rat o 26 401 zł, zmiana marży z 1,80 proc. do 2,60 proc. skutkuje podwyżką sumy rat o 53 366 zł;

- kredyt o wartości 350 000 zł i okresie spłaty 35 lat - zmiana marży z 1,80 proc. do 2,20 proc. skutkuje podwyżką sumy rat o 36 414 zł, zmiana marży z 1,80 proc. do 2,60 proc. skutkuje podwyżką sumy rat o 73 700 zł.

Podane powyżej wyniki robią duże wrażenie nawet jeśli przypomnimy sobie, że stanowią one dodatkowy koszt dla kredytobiorcy rozłożony na 30 lat lub 35 lat.

Długookresowa inflacja znacząco zmienia wyniki…

W przypadku długookresowych analiz, warto również wziąć pod uwagę inflację. Eksperci portalu RynekPierwotny.pl uwzględnili taki roczny wzrost cen na średnim poziomie wynoszącym 2,50 proc. Odpowiada on ciągłemu celowi inflacyjnemu Narodowego Banku Polskiego. Uwzględnienie inflacji wyjaśnia, jak skutki podwyższenia marży mogą wyglądać dla obecnej siły nabywczej pieniądza. Po wykonaniu odpowiednich obliczeń można stwierdzić, że w przypadku dwóch przykładowych kredytów skorygowana o inflację suma rat zmienia się następująco:

- kredyt o wartości 300 000 zł i okresie spłaty 30 lat - zmiana marży z 1,80 proc. do 2,20 proc. skutkuje podwyżką sumy rat o 18 599 zł, zmiana marży z 1,80 proc. do 2,60 proc. skutkuje podwyżką sumy rat o 37 596 zł

- kredyt o wartości 350 000 zł i okresie spłaty 35 lat - zmiana marży z 1,80 proc. do 2,20 proc. skutkuje podwyżką sumy rat o 24 302 zł, zmiana marży z 1,80 proc. do 2,60 proc. skutkuje podwyżką sumy rat o 49 187 zł

Nawet po uwzględnieniu inflacji, wzrost sumy zwracanej bankowi (przy wyższej marży) jest spory. Właśnie dlatego wszystkie osoby zaciągające obecnie kredyty mieszkaniowe, powinny sprawdzić ofertę jak największej liczby banków (pod kątem kosztów "hipoteki").

Autor: Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl

Zapisz się na nasz specjalny newsletter o koronawirusie.