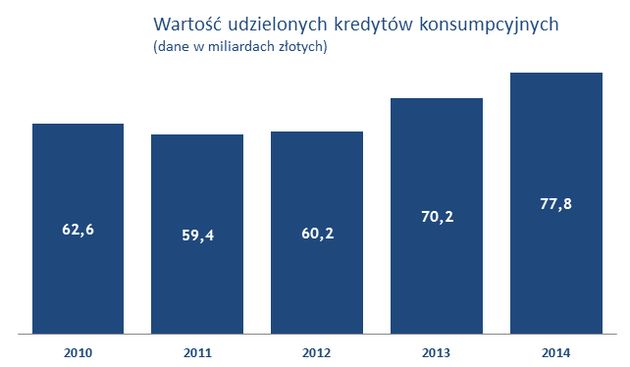

W 2014 roku Polacy wzięli kredyty konsumpcyjne na rekordowo wysoką sumę - aż 77,8 miliarda złotych. To o blisko 7,5 miliarda złotych więcej niż rok wcześniej. W tym samym czasie spadło jednak zainteresowanie kredytami mieszkaniowymi. Bierzemy ich mniej, ale na wyższe sumy. Paradoksalnie okazuje się, że te w złotych najtrudniej spłacić. - _ Jeśli już rząd miałby kogoś wesprzeć, to właśnie zadłużonych w rodzimej walucie _ - przekonuje Damian Słomski, analityk Money.pl.

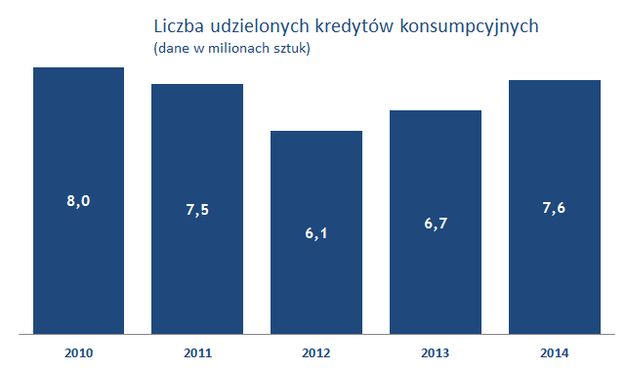

Wzrosła liczba udzielonych kredytów konsumpcyjnych - donosi Biuro Informacji Kredytowej w najnowszym raporcie. Jeszcze w 2013 roku było ich 6,7 mln sztuk, a rok później już 7,6 mln sztuk.

To, według BIK, najwyższy wzrost od 2010 roku, kiedy to w Polsce udzielono aż 8 mln kredytów tego rodzaju. Rośnie również ich wartość. _ Mamy rekord _ - komentuje Biuro doniesienia, że w tym roku zadłużyliśmy się na 77,8 mld złotych. To aż o 10,8 procent więcej niż przed rokiem.

źródło: Money.pl na podstawie danych BIK

- _ Popyt na kredyty konsumpcyjne rośnie w zasadzie już od połowy 2013 roku, po wejściu w życie zliberalizowanych zapisów Rekomendacji T. Pożyczkę bankową jest łatwiej dostać, a do tego, dzięki rekordowo niskim stopom procentowym, jest ona relatywnie tania _ - wyjaśnia Konrad Pluciński, ekspert ds. produktów finansowych MarketMoney.pl.

źródło: Money.pl na podstawie danych BIK

Najnowsze dane mówią, że wartości branych kredytów konsumpcyjnych (czyli gotówkowych, ratalnych, kart kredytowych oraz limitów kredytowych) będą jeszcze wzrastać. Wartość indeksu dla nich w styczniu 2015r. wyniosła bowiem 1,7 procent - informuje BIK. _ Oznacza to, że w styczniu 2015 r., banki i SKOKi przesłały do zapytania o kredyty konsumpcyjne na kwotę wyższą o 1,7 procent w porównaniu ze styczniem 2014 r. Jest to dobry prognostyk na 2015 r., gdy od początku roku mamy do czynienia z dodatnią dynamiką wniosków o kredyty konsumpcyjne _ - tłumaczy Biuro w komunikacie zaznaczając, że tworząc te wyliczenia wyłączono zapytania na kwoty powyżej 200 tys. zł.

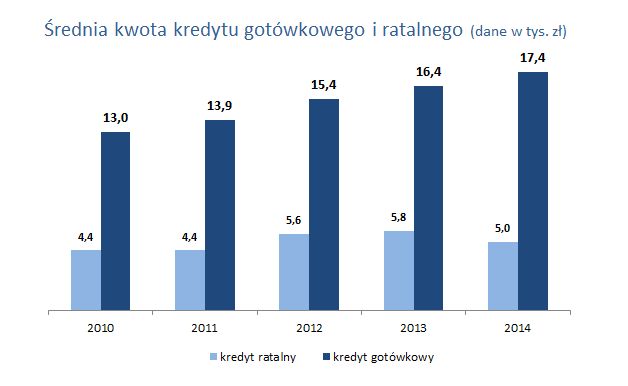

Nieprzerwanie od 2010 roku rośnie również średnia wysokość kredytu gotówkowego. Najnowsze dane mówią, że w 2014 roku wyniósł on średnio 17,4 tysiące złotych, co oznacza, że był o 6 procent wyższy w porównaniu z 2013 rokiem. W tym samym czasie spadła jednak średnia kwota kredytu ratalnego. W 2014 roku wynosiła ona 5 tysięcy złotych, zaś rok wcześniej prawie 6 tysięcy.

źródło: Money.pl na podstawie danych BIK

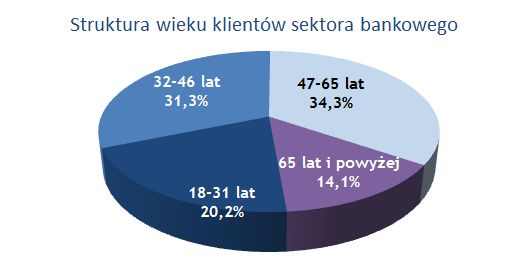

Kredyty bankowe najczęściej biorą Polacy w wieku od 47 do 65 lat (34 procent kredytobiorców). Nieco mniej młodsi, do 32 roku życia (31 procent), najrzadziej seniorzy (14 procent). Ponad połowa z nich wszystkich spłaca swoje zobowiązania w terminie. Tylko 18 procent ma przeterminowane kredyty o więcej niż 3 miesiące.

źródło: Money.pl na podstawie danych BIK

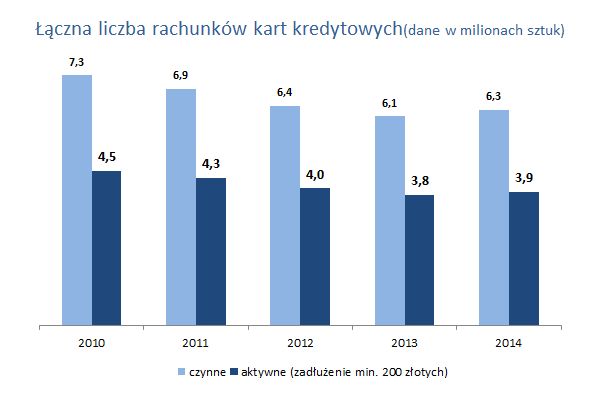

Karty kredytowe sposobem na zarobek banków?

Statystycznie co 6. Polak ma kartę kredytową. W 2014 roku liczba takich rachunków wzrosła o 0,2 mln sztuk w porównaniu do 2013 roku, nie jest to jednak przejaw trendu. Od 2010 roku bowiem liczba rachunków czynnych kart kredytowych spada.

źródło: Money.pl na podstawie danych BIK

- _ Zwiększona podaż kart kredytowych może być sposobem na dodatkowy zarobek banków. Jeśli mamy w portfelu kartę kredytową, ale aktywnie z niej nie korzystamy, to w większości przypadków poniesiemy koszty miesięcznej lub rocznej opłaty. Określony obrót na karcie zwolni nas z tej prowizji, ale jeśli nie będziemy spłacać zadłużenia w całości, to bank naliczy nam odsetki. Z drugiej strony karta kredytowa, to dla wielu osób wygodne narzędzie gwarantujące dostęp do gotówki, szczególnie przydatne jeśli często podróżujemy lub robimy rezerwacje, czy zakupy przez internet _ - zauważa Pluciński.

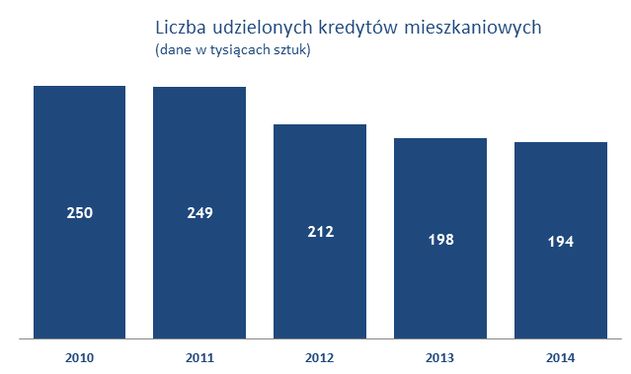

Kredyty mieszkaniowe - coraz mniej, ale coraz wyższe

Od 2010 roku systematycznie spada liczba udzielonych kredytów mieszkaniowych. W 2014 roku wydano ich 194 tysiące. Cztery lata wcześniej aż 250 tysięcy. Najnowsze dane BIK mówią jednak, że Polacy zapożyczają się na coraz wyższe sumy. W 2014 roku wartość wszystkich kredytów mieszkaniowych osiągnęła niebagatelną sumę 40,6 mld złotych. To aż o ponad 1,5 mld złotych więcej niż rok wcześniej.

źródło: Money.pl na podstawie danych BIK

- _ Ostatnie lata minęły pod znakiem kryzysu gospodarczego w strefie euro. Na cenzurowanym znalazły się banki, na które Komisja Nadzoru Finansowego nałożyła spore restrykcje w zakresie udzielania kredytów. Kredytobiorca musi wykazać się odpowiednią zdolnością kredytową. Bezrobocie sięgające w ubiegłym roku 14 procent naturalnie przełożyło się na mniejszą liczbę udzielanych kredytów. Nie wszystkich było na nie stać. Jednocześnie ci najlepiej zarabiający bogacą się coraz bardziej _ - tłumaczy Damian Słomski, analityk Money.pl - _ Jeśli już bank udziela kredytu, to często na kwotę przeciętnie większą niż w poprzednich latach. W 2014 roku kredyty mieszkaniowe najlepiej sprzedawały się w pierwszym kwartale. Potem zainteresowanie nimi zaczęło spadać _.

źródło: Money.pl na podstawie danych BIK

Najwięcej Polaków zadłużyło się na własne M4 w złotówkach - aż 1 363 tysiące osób. Najwięcej z nich mieszka w Warszawie, Krakowie, Wrocławiu i Łodzi. Na kredytach denominowane we frankach szwajcarskich zdecydowało się 563 tysięcy osób, mieszkających głównie w stolicy, Wrocławiu, Krakowie i Poznaniu.

Paradoksalnie, jeśli mieć na uwadze ostatnie roszczenia frankowców o pomoc w spłacie kredytów, dużo więcej przeterminowanych zobowiązań jest w złotym.

- _ Kolejne twarde dane statystyczne potwierdzają to, o czym ekonomiści mówią od kilku tygodni. Większe problemy mają Polacy ze spłatą kredytów w złotych niż we frankach. Jeśli już rząd miałby kogoś wesprzeć, to właśnie zadłużonych w rodzimej walucie. Stopy procentowe w naszym kraju sięgały w 2012 roku prawie 5 procent. Stawka dla szwajcarskiej waluty w tym okresie była 10-krotnie mniejsza, co pokazuje różnice w odsetkach płaconych w obu rodzajach kredytów. W tej chwili banki nawet uwzględniają ujemne oprocentowanie _ - przekonuje Damian Słomski. - _ Z ryzykiem wahań kursów walut każdy frankowicz musiał się liczyć. To cena za tani kredyt. Naginanie przepisów i tworzenie precedensu dla jednego procenta niespłacanych kredytów we franku byłoby niepoważne _.

Czytaj więcej w Money.pl