Sąd Najwyższy przyjął w środę wniosek kasacyjny mBanku w sporze z frankowiczami, co oznacza, że na jego ostateczne rozstrzygnięcie trzeba będzie jeszcze poczekać. Jak poinformowało biuro prasowe Sądu Najwyższego, termin rozprawy kasacyjnej powinien zostać ogłoszony w ciągu kilku miesięcy.

Aktualizacja 14:54

_ - Sąd Najwyższy postanowił przyjąć sprawę do rozpoznania. Oznacza to, że dopiero dzisiaj wiemy, że się tą sprawą merytorycznie zajmie. Została jednoosobowo przeprowadzona kontrola skargi kasacyjnej, a w przeciągu najbliższych kilku miesięcy zostanie wyznaczony termin i dowiemy się, kiedy sprawa będzie rozpoznana _ - powiedział w rozmowie z *Money.pl *Krzyszytof Michałowski z zespołu prasowego Sądu Najwyższego

Od trzech lat 1247 klientów banku walczy w sądach o odszkodowania za krzywdzące - ich zdaniem - klauzule w umowach kredytowych denominowanych do franka szwajcarskiego. Dowodzili w sądzie, że przy niekorzystnej zmianie sytuacji ekonomicznej, bank podnosił oprocentowanie kredytu, a przy zmianie korzystnej - nie obniżał go lub obniżał w niewystarczającym zakresie. W tej sprawie chodzi o 7 mln złotych, ale skala wszystkich roszczeń nabitych w mBank może wzrosnąć ponad dwudziestokrotnie. Klienci banku grożą też kolejnym pozwem zbiorowym, który może pociągnąć za sobą koszty dla banku sięgające 4,5 mld złotych.

Skala wszystkich potencjalnych roszczeń wobec mBanku - dawnego BRE Banku - z tytułu zawyżonego oprocentowania kredytów hipotecznych szacowana jest nawet na 120 milionów złotych. Mimo niekorzystnych dla siebie wyroków, władze banku nie odpuściły. Na ich wniosek, w październiku ubiegłego roku, Sąd Apelacyjny w Łodzi wydał postanowienie o wstrzymaniu skuteczności wyroku w procesie zbiorowym do czasu rozpoznania skargi kasacyjnej mBanku.

Bankowcy utrzymują, że pozew dotyczył _ nienależytego wykonywania zobowiązań _ przez bank, a owo nienależyte wykonanie umowy nie zostało udowodnione, bo wynikające z umów zobowiązania były wykonywane tak jak trzeba. A sąd jedynie zmienił treść tych zobowiązań. Wynikałoby z tego, że bank nie musi nikomu nic płacić, bo tę umowę, którą spisał, wykonywał należycie.

Trzy lata sądowej batalii i 7 mln zł odszkodowań

Sprawa ciągnie się już od ponad trzech lat. Zdaniem klientów banku, w umowach tzw. starego portfela znajduje się budzący zastrzeżenia zapis regulujący zmiany oprocentowania. Wskazywali, że przy niekorzystnej dla nich zmianie parametrów ekonomicznych, bank podnosił oprocentowanie kredytu, a przy zmianie korzystnej - nie obniżał go lub obniżał w niewystarczającym zakresie. Na przykład zawierano umowy kredytu hipotecznego z oprocentowaniem 1,85 procent i nagle podnoszono go do 3,65 procent.

Ich zdaniem od stycznia 2009 roku do końca lutego 2010 roku stracili w sumie 5 mln zł, a razem z odsetkami ponad 7 mln zł. Ostatecznie właśnie taką kwotę nakazał w kwietniu 2014 roku wypłacić klientom mBanku łódzki sąd.

mBank popłynie na 120 milionów złotych?

Zasądzona w Łodzi kwota to tylko niewielka część tego, co klienci mogą wyrwać od mBanku. Ze względów proceduralnych, pozew objął tylko 14 miesięcy od 2009 do 2010 roku. Prawnikom reprezentujących _ nabitych _, chodziło o uznanie klauzuli dotyczącej zmian oprocentowania za nielegalną.

_ - Klienci mogą dogadać się z bankiem i załatwić sprawę polubownie. Jeżeli nie, to muszą wystąpić do sądu z pozwem indywidualnym i na drodze postępowania cywilnego, domagać się wypłaty odszkodowania. W tej sytuacji sąd będzie działał trochę jak kalkulator. Nie chodzi bowiem już o rozstrzygnięcie, czy odszkodowanie się należy, ale o naliczenie jakiej sumy ma sięgnąć - _komentował adwokat Iwo Gabrysiak, pełnomocnik grupy konsumentów z kancelarii Wierzbowski Eversheds.

Szczególnie ważne dla nabitych jest uznanie przez sąd za niewiążącą dla nich część umowy kredytowej, która regulowała naliczanie oprocentowania. Na tej podstawie, każdy klient banku może odzyskać nadpłacone pieniądze od dnia podpisania umowy, aż do dziś.

Ilu ich jest i o jakie pieniądze chodzi? Jak szacują prawnicy, uwzględniają tych, którzy podpisali aneksy do umowy, zmieniające warunki spłaty kredytów i którzy nie mogą już domagać się odszkodowań, klientów starego portfela jest jeszcze około 12 tysięcy.

Biorąc pod uwagę znaczne wydłużenie okresu, za jaki ci klienci mogą domagać się odszkodowań, suma roszczeń może sięgnąć 100 mln zł. Do tego trzeba doliczyć 1247 klientów, którzy wygrali występując z pozwem zbiorowym. Suma ich roszczeń z zasądzonych 7 mln zł, może urosnąć do co najmniej 20 mln zł. Większość z nich bowiem, związana jest z mBankiem znacznie dłużej niż 14 miesięcy uwzględnione w pozwie zbiorowym. Zdaniem prawników, przy uśrednieniu roszczeń klientów wobec banku, ich skala może sięgnąć w sumie nawet 120 mln zł.

Źródło: Money.pl

Źródło: Money.pl

Teraz przedsąd, a potem...

_ Sąd Najwyższy podejmie decyzję co do przyjęcia lub nie skargi banku do rozpoznania. To tzw. przedsąd - _ tłumaczył mecenas Iwo Gabrysiak.

Przyjęcie przez SN skargi kasacyjnej oznacza, że została ona prawidłowo sformułowana i złożona pod względem formalnym, a także jest należycie uzasadniona. Teraz zostanie rozpatrzona pod względem merytorycznym i wtedy zapadnie decyzja o przyjęciu bądź o odmowie przyjęcia do szczegółowego rozpoznania.

Gdyby wniosek mBanku został odrzucony, oznaczałoby to wygraną klientów w sporze z mBankiem i konieczność wypłaty zasądzonych do tej pory odszkodowań wraz z odsetkami. Sąd Najwyższy musiałby w takim wypadku uzasadnić odrzucenie skargi.

Postanowienie o przyjęciu do rozpoznania jest wiążące dla składu orzekającego Sądu Najwyższego, który nie może zmienić postanowienia sędziego i odmówić przyjęcia skargi. Może jednak w toku jej rozpatrywania, jeśli sędziowie uznają, że nie ma uzasadnionych podstaw lub uznają, że zaskarżone orzeczenie (łódzkiego sądu) mimo błędnego uzasadnienia, odpowiada prawu.

Sąd Najwyższy może też przychylić się do skargi i uchylić zaskarżone orzeczenie w całości lub w części i przekazać sprawę do ponownego rozpoznania sądowi, który wydał orzeczenie, lub innemu, równorzędnemu sądowi. Sąd może również uchylić w całości lub części orzeczenie sądu I instancji i przekazać sprawę do ponownego rozpoznania temuż sądowi lub sądowi równorzędnemu, albo jeśli pozew ulegał odrzuceniu - uchylić wydane wyroki i umorzyć postępowanie. To oczywiście będzie oznaczało dla nabitych w mBank powrót do punktu wyjścia i wydłużenie walki o pieniądze.

mBank nawet jak przegra, to i tak da sobie radę

Nawet konieczność wypłaty odszkodowań sięgających 120 mln złotych raczej nie doprowadzi mBanku do plajty.

_ Wyniki Grupy mBanku w IV kwartale 2014 r., pomimo trudnej sytuacji na rynku, pozostawały na stabilnym i bezpiecznym poziomie. Zysk netto wypracowany w 2014 r. wyniósł 1,3 mld zł, a w samych tylko ostatnich trzech miesiącach 309 mln zł - _pochwalił się przed tygodniem Cezary Stypułkowski, prezes mBanku.

Skala roszczeń w wysokości 120 mln zł to niespełna 10 procent zysku, jaki mBank wypracował w ubiegłym roku. Na pewno jednak wpłynęłoby na wyniki finansowe banku i zmusi go do utworzenia odpowiednich rezerw, które z końcem ubiegłego roku sięgały 112 mln złotych netto.

Nabici zapowiadają tsunami dla mBanku

_ Wszystkie dotychczasowe sprawy to tak naprawdę jedynie rozgrzewka i lekkie potyczki - prawdziwa wojna jest tuż przed nami, zbliża się prawdziwe tsunami dla mBanku - _ zapowiadają zbuntowani klienci na stronie pozwalembank.pl.

O co chodzi tym razem? Mowa o klauzulach indeksacyjnych (waloryzacyjnych) stosowane w umowach kredytowych, które zostały uznane przez UOKiK za niedozwolone (abuzywne). Zdaniem klientów stosowano niekorzystny dla nich sposób przeliczania kredytu udzielonego we frankach na złote, zarówno przy uruchamianiu, jak i w trakcie jego spłacania.

Jak przekonują nabici: _ efektem podważenia takiej waloryzacji byłoby odfrankowienie umów typu CHF. Następnie powrót do kredytu złotówkowego w początkowej wartości minus dotychczas spłacone raty i nienależnie poniesione koszty. _ Jak czytamy na stronie, chęć przyłączenia się do pozwu wyraziło już ponad 500 osób.

Pod koniec 2014 roku kredyty we franku udzielone przez banki w Polsce warte były 134,2 mld zł (liczone po kursie 3,47 zł za franka), ale w styczniu po wybiciu kursu waluty w górę - już 157 mld zł - wynika z szacunków KNF. Według danych związku Banków Polskich, nadal stanowią największą grupę w mieszkaniowych kredytów walutowych. Jest ich około 550 tys. Dla porównania analogicznych pożyczek w euro jest niewiele ponad 108 tys., a w innych walutach - niespełna 6 tys.

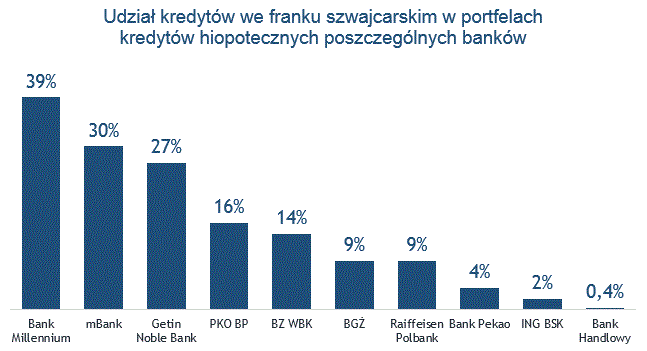

mBank nie jest wcale instytucją, która ma w portfelu kredytowym najwięcej umów frankowych. Stanowią one zaledwie 30 proc. wszystkich umów zawartych do tej pory przez bank, a sporne to zaledwie promil tych kredytów.

Źródło: Money.pl na podstawie danych z banków.

ZBP szacuje, że przewalutowanie kredytów np. po kursie z dnia udzielenia oznaczałoby dla banków straty od 34 do nawet 62 mld zł. Przewalutowanie tych kredytów po kursie z dnia zaciągnięcia, nawet po wyrównaniu dotychczasowych różnic w oprocentowaniu, wiązałoby się ze spadkiem zobowiązań tych klientów o nawet 30 proc. Biorąc pod uwagę, że mBank ma około 15 mld zł kredytów denominowanych do franka, oznaczałoby, że spełnienie żądań klientów, kosztowałoby tę instytucję nawet 4,5 mld złotych.

Bank spokojnie podchodzi do zapowiedzi tsunami. _ mBank śledzi na bieżąco fora internetowe oraz jest w kontakcie z klientami. Zapowiedzi dotyczące kolejnych pozwów zbiorowych są w ostatnim czasie powszechne i dotyczą wielu banków - _odpowiada Krzysztof Olszewski rzecznik prasowy mBanku. _ W kwestii postępowania zbiorowego, którego mBank jest stroną - bank stoi na stanowisku, że postępowanie w sprawie było prawidłowe i zgodne z prawem, co nie wyklucza rozmów z klientami - _dodaje.

Kij i marchewka mBanku

mBank ewidentnie stosuje dwie strategie - odstrasza i jednocześnie przekonuje, że jest otwarty na współpracę i nie przekreśla możliwości polubownego rozstrzygania wszelkich sporów. Odstraszaniu ma służyć nieodpuszczanie i odwoływanie się od kolejnych wyroków, co doprowadziło w końcu strony do Sądu Najwyższego.

Marchewką są proponowane przez bank aneksy do umów i gdzie tylko to możliwe, deklarowanie otwartości na negocjacje. Wśród ustępstw wobec klientów wskazuje się: _ uwzględnianie ujemnego LIBOR-u, obniżenie spreadu, wydłużenie okresu kredytowania bez opłat i prowizji czy najnowsze propozycje przewalutowania kredytu z franka na złotego po kursie średnim NBP, bez pobierania opłat i prowizji za tę czynność. _

Choć do ostatnich propozycji Komisji Nadzoru Finansowego, ulżenia frankowiczom, bank podchodzi dość ostrożnie.

Według niej, dotychczasowy kredyt miałby zostać zamieniony na złotówki po obecnym kursie i podzielony na dwie części: na kredyt zabezpieczony hipotecznie wyrażony w złotych oraz kredyt niezabezpieczony hipotecznie, który odzwierciedlać ma konsekwencje osłabienia złotego. Stan zadłużenia z tytułu kredytu zabezpieczonego hipotecznie odpowiadać ma wartości, jaką posiadałby kredyt w złotych udzielony w tym samym momencie co we franku. Wartość kredytu niezabezpieczonego hipotecznie odpowiadałaby różnicy pomiędzy łącznym stanem zadłużenia w dniu przewalutowania a stanem zadłużenia z tytułu kredytu zabezpieczonego hipotecznie. Kredyt niezabezpieczony hipotecznie miałby być w połowie spłacony przez kredytobiorcę, a w połowie umorzony. Co na to mBank?

_ - Jest to jedna z wielu propozycji pojawiających się w ostatnim czasie, która jest konsultowana i omawiana przez banki. Analizujemy je - _ ucina krótko Krzysztof Olszewski rzecznik prasowy mBanku.

WIDEOWskazówki dla myślących o kredycie:

Czytaj więcej w Money.pl