Walutowe kredyty hipoteczne oprocentowane są według zmiennych stóp procentowych. Podobnie jak w przypadku kredytów złotowych, oprocentowanie składa się z dwóch elementów:

- zmiennej stawki referencyjnej: LIBOR dla kredytów w CHF i EURIBOR dla kredytów w EUR

- i stałej marży.

Banki, które udzielały kredytów hipotecznych w walutach, ustalały oprocentowanie na podstawie stawek trzymiesięcznych, a te od kilkunastu miesięcy są ujemne. Przykładowo, wysokość:

- LIBOR 3M dla CHF to obecnie (na podstawie wyceny z 26 października) -0,7682 proc.;

- EURIBOR 3M to obecnie (na podstawie wyceny z 1 listopada) -0,5580 proc.

Nie oznacza to jednak, że walutowy kredyt hipoteczny będzie oprocentowany według ujemnej stopy procentowej. Banki stosują w tym przypadku różne rozwiązania. Przykładowo, w Santander Bank Polska w sytuacji kiedy stawka referencyjna (np. LIBOR CHF) jest ujemna, oprocentowanie kredytu jest niższe od marży (jeżeli marża kredytu wynosi 2 pp., a stawka LIBOR 3M CHF -0,77 proc. to odsetki od kapitału naliczane według oprocentowania 1,23 proc.).

Trzeba pamiętać, że na wysokość miesięcznej raty wpływa także kurs waluty, w jakiej udzielony został kredyt.

Stopy procentowe pójdą jeszcze w górę? Ekonomista mówi, czego się spodziewać

LIBOR przechodzi do historii

Kilka tygodni temu FCA (Financial Conduct Authority, czyli brytyjski urząd do spraw nadzoru finansowego) ogłosił, że z końcem 2021 r. przestaną być notowane stawki LIBOR m.in. dla franka szwajcarskiego. W połowie października 2021 r. Komisja Europejska opublikowała rozporządzenie, zgodnie z którym LIBOR zostanie zastąpiony nową stawką - SARON.

Czym jest SARON? Jak jest obliczany?

SARON (Swiss Average Rate Overnight) to stawka referencyjna, która odnosi się do franka szwajcarskiego, jest obliczana na podstawie rzeczywistych transakcji i publikowana przez SIX Swiss Exchange Financial Information AG.

SARON jest stopą retrospektywną - do jej wyliczania służą dane dotyczące transakcji historycznych. SARON to stawka krótkoterminowa (overnight). Dlatego też, żeby wyliczyć jego wersję jedno-, trzy-, sześcio- czy dwunastomiesięczną, dodaje się do niego tzw. stały spread korygujący. W przypadku stawki trzymiesięcznej wynosi on 0,0031 pp. (np. SARON z wyliczony za okres 1-31 października wynosi -0,7099 proc. Po dodaniu do niego spreadu korygującego wartość stawki SARON 3M to -0,7068 proc.).

Jak zmiana stawki referencyjnej wpłynie na wysokość rat?

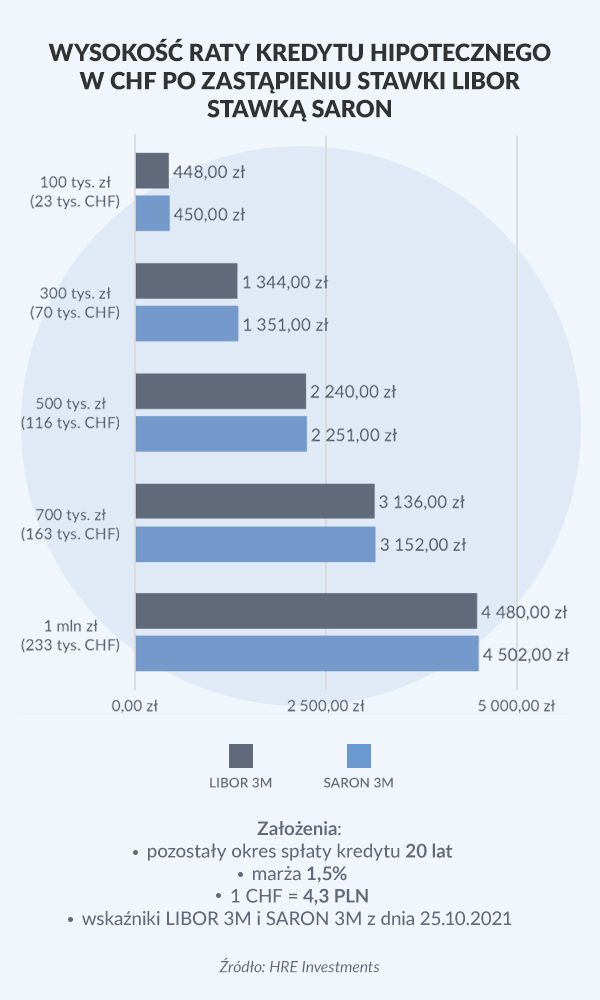

Klient spłacający kredyt hipoteczny we franku szwajcarskim nie powinien zbytnio odczuć w swoim portfelu zmiany stawki referencyjnej z LIBOR 3M na SARON 3M. Z wyliczeń przeprowadzonych przez analityków HRE Investments wynika, że kredyt hipoteczny, którego kwota pozostała do spłaty wynosi 300 tys. zł (70 tys. CHF, wg kursu 1 CHF = 4,3 zł) miesięczna rata wyniesie 2 240 zł (LIBOR 3M) i 2 251 zł (SARON 3M). Różnica wyniesie więc 11 zł miesięcznie.

Różnice w wysokości rat dla innych kwot kredytu mieszkaniowego w CHF można porównać na poniższym wykresie.

Różnica w wysokości raty kredytu hipotecznego w CHF ustalanej na podstawie stawki LIBOR będzie niższa - w zależności od kwoty pozostałej do spłaty - od 2 zł (dla kwoty do spłaty 100 tys. zł) do 22 zł (w przypadku kwoty do spłaty wynoszącej 1 mln zł).

Zmiana stawki referencyjnej. Co musi zrobić kredytobiorca?

Zamiana stawki referencyjnej, na podstawie której ustalane jest oprocentowanie kredytów hipotecznych w CHF nie będzie wymagało od kredytobiorcy podejmowania żadnych kroków. Co więcej, z informacji Komisji Nadzoru Finansowego wynika, że:

- wprowadzenie stawki SARON do trwających umów kredytowych nie będzie wymagało dokonywania zmian w treściach umów (nie trzeba będzie sporządzać aneksów zmieniających stawkę LIBOR na stawkę SARON);

- kredytobiorcy będą spłacać swoje zobowiązania z zastosowaniem zamiennika stawki LIBOR CHF, przy zachowaniu pozostałych zasad;

- o szczegółach stosowania stawki zastępującej LIBOR CHF powinny zostać przekazane kredytobiorcy przez bank podczas indywidualnej rozmowy.