![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Niewykluczone, że ustawowe wakacje kredytowe, z których jak dotąd skorzystali posiadacze ponad miliona hipotek złotowych, zostaną wydłużone o kolejny rok lub więcej. Money.pl. dowiedział się tego z kilku niezależnych od siebie źródeł. Według naszych rozmówców - zarówno z otoczenia rządowego, jak i bankowego - pomysł leży na stole w gabinecie premiera Mateusza Morawieckiego i czeka na swoją kolej. Pierwszeństwo mają sprawy związane z mieszkalnictwem. Tutaj najwyższy priorytet dostał podatek od hurtowego handlu mieszkaniami oraz program Pierwsze mieszkanie.

Dalsza część artykułu pod materiałem wideo

Dobra informacja dla kredytobiorców. Najgorsze już za nami?

Łakomy kąsek

- Słyszmy, że wakacje kredytowe zostaną wydłużone i nie mamy wątpliwości, że do tego dojdzie. Spodziewamy się tego, bo kampania wyborcza trwa w najlepsze i ludziom trzeba coś dać. Oczywiście to będzie błędem, bo osłabi dyscyplinę finansową kredytobiorców i zachęci do zawieszania rat przez tych, którzy tego nie potrzebują - mówi nam osoba z sektora bankowego, która chce pozostać anonimowy.

- To na razie tylko luźny pomysł. Nie zapadły żadne wiążące decyzje w tej sprawie - uspokaja osoba z bliskiego otoczenia premiera, również zastrzegająca sobie anonimowość.

Z relacji kolejnego rozmówcy money.pl zbliżonego do rządu wynika, że na jednym z kuluarowych spotkań premier, który w przeszłości sam był bankierem, miał powiedzieć, że pomysł wydłużenia "wakacji" jest na stole, a rząd nie będzie żałować sektora.

Zachwalanie wakacji kredytowych

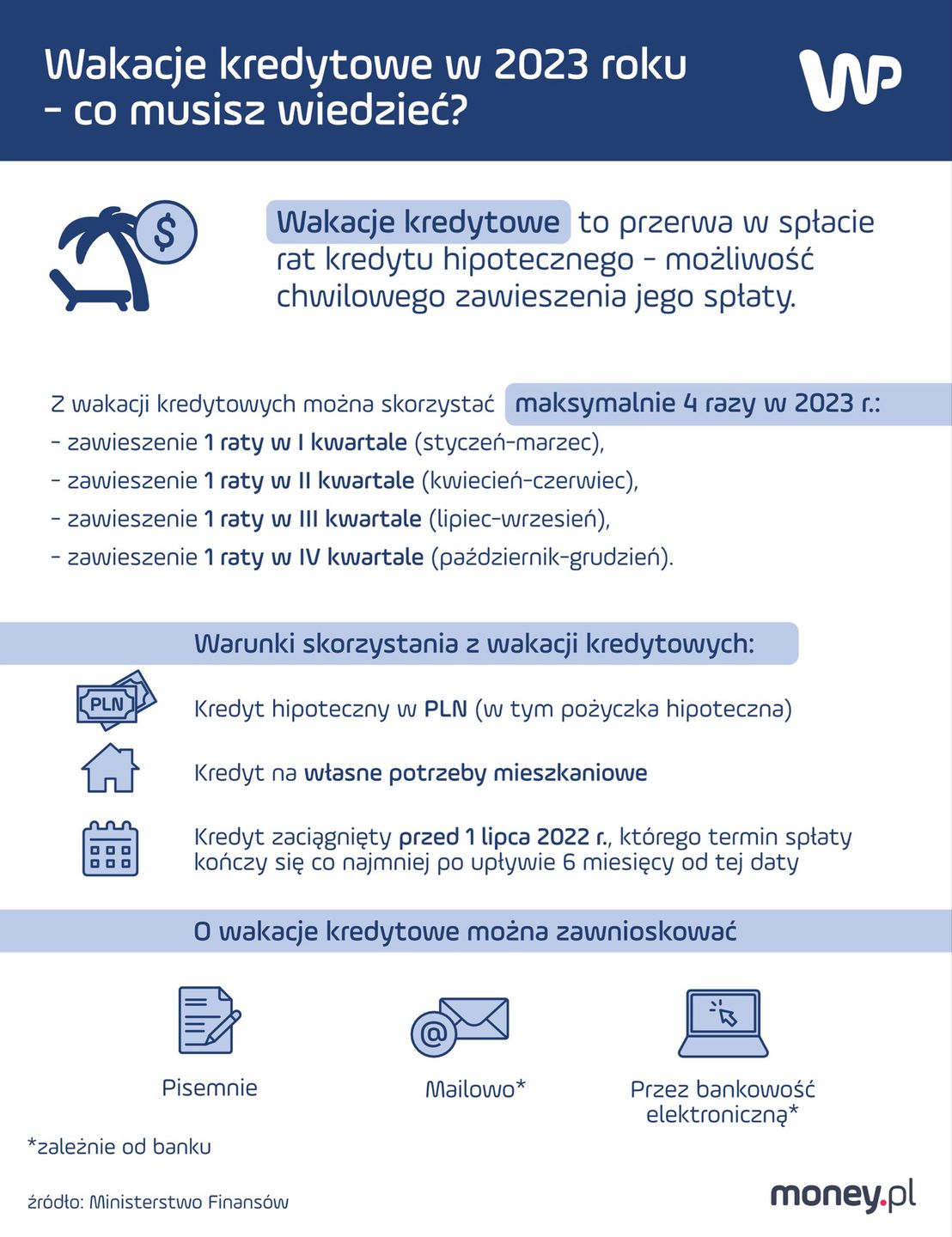

Czasu na realizację tego pomysłu rządowi nie brakuje - tegoroczne wybory parlamentarne odbędą się na jesieni, a uchwalone w 2022 r. wakacje kredytowe obowiązują do końca tego roku. Przypomnijmy, że pozwalają one zawiesić spłatę kredytu hipotecznego na cztery miesiące zarówno w 2022, jak i 2023 r., co łącznie daje dwa razy po cztery miesiące bez rat.

Wydłużenie okresu obowiązywania wakacji kredytowych o rok sprawdziłoby się na wyborczych sztandarach. Z oficjalnych danych rządowych wynika, że rozwiązanie cieszy się sporą popularnością.

Jak informował na początku tego roku rzecznik rządu Piotr Müller, według stanu na koniec grudnia Polacy "wysłali na wakacje" 1,05 mln kredytów o łącznej wartości 262,5 mld zł. To 54 proc. liczby wszystkich złotowych kredytów mieszkaniowych w Polsce i 68 proc. ich łącznej wartości.

Wakacjami kredytowymi chwalił się też sam szef rządu, odpowiadając na pytania na Facebooku, zaraz na początku tego roku.

Kredyty hipoteczne poszły ostro do góry, ale myśmy zmusili banki do tego, żeby wprowadziły wakacje kredytowe, przez to łączna pula kredytów do spłaty w 2022 r. była podobna do tej w 2021 roku. To dowód na to, że myśmy ulżyli kredytobiorcom - tak Mateusz Morawiecki odniósł się do uwagi internauty dotyczącej wysokich rat kredytów hipotecznych wskutek wzrostu stóp procentowych.

Gaszenie pożaru

Wakacje kredytowe wprowadzono po to, aby pomóc zaakredytowanym Polakom przetrwać trudny okres wysokiej inflacji i stóp procentowych, które są jak system naczyń połączonych: aby zwalczyć tę pierwszą, należy ponieść te drugie.

I tak od października 2021 r. do września 2022 r. Rada Polityki Pieniężnej - czyli organ decyzyjny Narodowego Banku Polskiego - podwyższyła mającą wpływ na wysokość rat kredytów stopę referencyjną 11 razy z rzędu, łącznie o 665 pb., do 6,75 proc. Obecnie stopy procentowe są na poziomie najwyższym od 20 lat, a pytani przez money.pl analitycy bankowi mówili, że nie spodziewają się cięcia stóp w bieżącym roku.

Przez podwyżki stóp procentowych najmocniej oberwali po kieszeni ci kredytobiorcy, którzy zaciągnęli hipoteki w ciągu ostatnich czterech lat, gdy stopy procentowe były bliskie zera. To właśnie te osoby najchętniej wnioskowały o wakacje kredytowe zaraz po ich głoszeniu.

Z danych Biura Informacji Kredytowej (BIK), opublikowanych na początku września ubiegłego roku, dowiadujemy się, że dla kredytów zaciągniętych w latach 2018-2019 udział wakacji kredytowych to 52,5 proc. Z kolei dla kredytów z lat 2021-2022 to 53,7 proc. W przeciwieństwie do kredytów z lat 2008-2010, gdzie zainteresowanie "wakacjami" było wówczas na poziomie 10 proc.

BIK zaobserwował ponadto, że o wakacje kredytowe wnioskowali najchętniej ci, których wiarygodność jest nienaganna. Innymi słowy, z ulgi zdecydowanie chętniej korzystali kredytobiorcy o wysokiej wiarygodności kredytowej, osiągający w procesie oceny zdolności 83,4 punkty na 100 możliwych. Taki wynik świadczy o tym, że nie zalega się z płatnościami.

Kampania wyborcza kontra walka z drożyzną

Sęk w tym, że kredytobiorcy nie palą się do tego, by zaoszczędzone pieniądze przeznaczyć na nadpłatę kredytów - informował pod koniec listopada ubiegłego roku bankier.pl, powołując się na dane, które otrzymał z BIK. Jak zaznaczył serwis, nie musi to jednak oznaczać, że odroczone raty przeznaczono na konsumpcję, ale nie można też tego wykluczyć, a to bez wątpienia utrudniłoby walkę z uporczywą inflacją, której szczyt przed nami.

Według prognoz PKO BP w styczniu i lutym tego roku inflacja konsumencka wzrośnie do 19-20 proc. rok do roku, by następnie wejść w trend spadkowy, który na koniec 2023 r. sprowadzi ją nieco poniżej 10 proc. Najbardziej prawdopodobny scenariusz NBP zakłada zbliżenie się inflacji w okolice 3 proc. dopiero w 2025 r.

Nie można jednak wykluczyć wystąpienia czynników, które zaburzą ten scenariusz, o czym informowaliśmy w artykule "Wyścig inflacji z dochodami. Rząd igra z ogniem".

Nie ma wątpliwości, że w obecnych warunkach gospodarczych sytuacja finansowa części Polaków jest trudna. Najbardziej potrzebujący powinni być odbiorcami transferów socjalnych, dopłat, subsydiów itp. Należałoby się zastanowić, czy powszechne wsparcie finansowe jest optymalnym rozwiązaniem. Wiele programów pomocowych obejmowało wszystkich, zamiast tylko najbardziej potrzebujących.

Flagowym przykładem takiego podejścia rządu do niesienia pomocy są m.in. wakacje kredytowe, które - zdaniem analityka jednego z banków państwowych, pytanego przez money.pl o ocenę tego rozwiązania - nie musiały być powszechnie dostępne.

Niezadowolone banki

Jeśli wakacje kredytowe zostaną wydłużone, to banki udźwigną koszt wydłużonych wakacji kredytowych. Nie ma co do tego wątpliwości, biorąc pod uwagę prognozy dotyczące tegorocznych zysków. Pytani tydzień temu przez money.pl analitycy bankowi oszacowali, że najwięksi gracze sektorowi zarobią w tym roku blisko 30 mld zł pod warunkiem, że politycy kosztem banków nie będą próbowali wygrać jesiennych wyborów parlamentarnych, np. wydłużając wakacje kredytowe.

Jak dotąd banki oszacowały koszt wakacji kredytowych na 18,3 mld zł zakładając, że potrwają dwa lata. Krzysztof Pietraszkiewicz, prezes Związku Banków Polskich, w lipcu zeszłego roku w wywiadzie z money.pl mówił, że pomysł powszechnych wakacji kredytowych jest niesprawiedliwy i szkodliwy. Według niego premiuje osoby najbogatsze. Przywołał badania przeprowadzone przez Warszawski Instytut Bankowości, z których wynika, że 66 proc. Polaków uważa, że w ustawie potrzebne jest kryterium dochodowe, a pomysł, aby pomagać zarówno osobom dobrze sytuowanym, jak i niezamożnym ma więcej przeciwników niż zwolenników.

Zdaniem przedstawiciela sektora bankowego paradoks polega na tym, że najwięcej za wakacje kredytowe zapłacą miliony drobnych ciułaczy - deponentów ze swoich oszczędności, a najwięcej na tym zyskają osoby, które były w stanie zaciągać największe kredyty. To jego zdaniem rażące nadużycie idei wspierania słabszych, do którego nie powinno dojść.

Karolina Wysota, dziennikarka money.pl

Jeśli chcesz być na bieżąco z najnowszymi wydarzeniami ekonomicznymi i biznesowymi, skorzystaj z naszego Chatbota, klikając tutaj.

Dziennikarka z doświadczeniem prasowym i internetowym. Laureatka nagród dziennikarskich: Nagrody Dziennikarstwa Ekonomicznego 2025 Press Club Polska za cykl publikacji o aferze Cinkciarz.pl, Nagrody Szkoły Głównej Handlowej w Warszawie dla najlepszego dziennikarza gospodarczego 2023 za wybitne osiągnięcia w popularyzacji nauk ekonomicznych oraz Nagrody Dziennikarskiej im. Mariana Krzaka za 2021 rok, przyznawanej przez Związek Banków Polskich – za konsekwencję w rzetelnym i przystępnym przedstawianiu złożonych tematów bankowo-finansowych, otwartość na różne punkty widzenia oraz uczciwe ukazywanie racji wszystkich stron rynku finansowego. Absolwentka dziennikarstwa na Uniwersytecie Wrocławskim. Dolnoślązaczka. Pasjonatka podróży blisko ludzi i daleko od luksusów, literatury pięknej i faktu oraz kina. Miłośniczka kotów.