![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

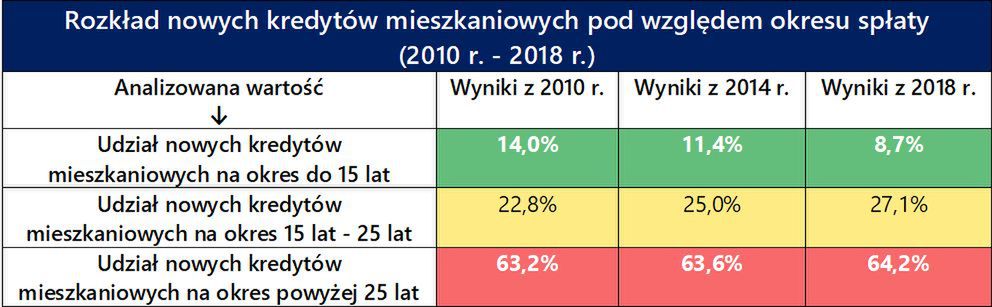

Według danych udostępnionych przez Centrum AMRON, kredyty hipoteczneo długim okresie spłaty są niepokojąco popularne. Od stycznia do grudnia 2018 r. około 64,2% nowych kredytów mieszkaniowych cechowało się okresem spłaty wynoszącym ponad 25 lat. Analogiczne wyniki dla 2010 r. oraz 2014 r. wynosiły odpowiednio: 63,2 proc. i 63,6 proc.

Jak wskazują eksperci portalu rynekpierwotny.pl, co oznacza, że udział "hipotek" na więcej niż 25 lat już ustabilizował się na względnie stałym poziomie. Systematycznie spada jednak odsetek kredytów mieszkaniowych z okresem spłaty krótszym niż 15 lat. W 2010 r. było to 14 proc.. Osiem lat później, tylko 8,7 proc. nowych kredytów mieszkaniowych cechowało się najkrótszym okresem zwrotu zobowiązań wobec banku (do 15 lat). W tym kontekście, wzrost udziału "hipotek" z umiarkowanym okresem spłaty (15 lat - 25 lat) wydaje się raczej mizernym pocieszeniem.

KNF planuje kolejne zaostrzenie przepisów

Polacy nie chcą rezygnować z długiego okresu spłaty kredytów mieszkaniowych, choć wprowadzona przez KNF Rekomendacja S ustala maksymalny czas spłaty zobowiązań hipotecznych na 35 lat. Co więcej, banki są zobowiązane do zalecania klientom okresu spłaty wynoszącego co najwyżej 25 lat.

Oglądaj też: Uwaga na renty dożywotnie. "Powinna zapalać się czerwona lampka"

Nadzór finansowy wprowadził jeszcze jedno rozwiązanie zachęcające do kredytowania mieszkań przez krótszy czas. Mowa o zasadzie, zgodnie z którą wydłużanie okresu spłaty w zakresie 30 lat - 35 lat nie powoduje wzrostu zdolności kredytowej klienta banku. Projekt nowej Rekomendacji S zakłada, że już po przekroczeniu limitu wynoszącego 25 lat zdolność kredytowa nabywców mieszkań nie będzie rosła.

Polacy zarabiają za mało

Rynkowe dane wskazują, że pomimo restrykcji wprowadzonych przez nadzór finansowy, rodzimi kredytobiorcy raczej nie są skłonni do rezygnacji z długiego okresu spłaty. Można to dość łatwo wyjaśnić. Dzięki dużej liczbie rat, nasi rodacy próbują obniżyć udział zobowiązań wobec banku w miesięcznym dochodzie netto. Jest to szczególnie ważna sprawa dla osób pożyczających kwotę zbliżoną do swojej maksymalnej zdolności kredytowej.

Kwestia kredytów, których okres spłaty może „wkraczać” w wiek emerytalny, nabrała szczególnego znaczenia po ostatnich zmianach systemu powszechnych emerytur. Oczywiście można argumentować, że z powodów demograficznych aktualny wiek emerytalny (60 lat/65 lat) nie utrzyma się długo, a obecni młodzi pracownicy będą musieli pracować mniej więcej do siedemdziesiątki. Problem polega na tym, że nie wiemy dokładnie, jak za 25 lat będzie wyglądał polski system emerytalny.

Może zabraknąć na ratę

Najnowsze prognozy Komisji Europejskiej są bardzo pesymistyczne. Wskazują one bowiem, że Polska od 2016 r. do 2050 r. będzie się wyróżniała największą w UE obniżką stopy zastąpienia brutto dla nowych emerytur. Ten przeciętny stosunek nowej emerytury do ostatniej pensji brutto ma spaść z 61,4% (2016 r.) do 24,0% (2050 r.). Dla osoby posiadającej świadczenie emerytalne na poziomie jednej czwartej ostatniej pensji brutto, spłata ostatnich rat kredytu mieszkaniowego może być bardzo trudna.

Dane KNF-u z 2016 r. wskazują, że wówczas jedna czwarta kredytów mieszkaniowych (stanowiąca ok. 30% wartości całego portfela mieszkaniowego banków) posiadała okres spłaty, który nakładał się na wiek emerytalny dłużników. Pewna część takich problematycznych "hipotek" zostanie ostatecznie spłacona przed przejściem kredytobiorców na emeryturę. Trudno jednak dokładnie oszacować, jak duża będzie to część. Właśnie dlatego nie można się dziwić, że nadzór finansowy próbuje wywierać na banki presję dotyczącą maksymalnego wieku dłużników pod koniec okresu spłaty. Dane NBP wskazują, że zmiana polityki banków w kwestii wieku emerytalnego klientów i okresu spłaty była jedną z przyczyn ograniczających dostęp do kredytów mieszkaniowych pod koniec 2018 r.

Autor: Andrzej Prajsnar, ekspert portalu rynekpierwotny.pl