![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Rząd zapowiedział definitywny koniec OFE. Blisko 160 mld zł prawie 16 mln Polaków w ramach funduszy emerytalnych trafi do ZUS lub na Indywidualne Konta Emerytalne (IKE). Według założeń rządu, drugie z rozwiązań ma wybrać około 80 proc. klientów OFE.

W świadomości wielu Polaków IKE to drugie OFE. W praktyce jest to zupełnie inny sposób podejścia do oszczędności w ramach trzeciego filaru emerytalnego. Dotychczas każde z dziesięciu OFE miało praktycznie to samo do zaoferowania. Wszystkie inwestowały po blisko 80 proc. oszczędności klientów na giełdzie, pobierając za to niemal identyczne opłaty. W zależności od koniunktury na giełdzie można było liczyć zyski lub straty.

Tymczasem IKE oferuje obecnie 18 TFI (Towarzystw Funduszy Inwestycyjnych)

, z czego każde daje kilka funduszy różniących się strategią inwestowania. Do tego dochodzi 14 zakładów ubezpieczeń oferujących ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym. IKE może być też lokatą w jednym z 13 banków, a dla lubiących ryzyko dedykowane są konta w siedmiu domach maklerskich, przez które - w ramach IKE - można samodzielnie inwestować oszczędności na rynkach finansowych.

Likwidacja OFE. "Oszczędności pokolenia, zniszczone przez polityków"

W zależności od indywidualnych preferencji oszczędzającego, można sięgnąć po rozwiązanie bardziej lub mniej ryzykowne. Co ważne, można niemal w każdej chwili zmienić formę IKE, zawierając umowę z inną instytucją finansową. Trzeba jednak pamiętać, że każdy oszczędzający na przyszłą emeryturę może w jednym momencie mieć tylko jedno IKE.

Do tego są roczne limity wpłat na IKE. W ten sposób państwo zabezpiecza się przed nadmiernym wykorzystywaniem ulgi w postaci braku 19-procentowego podatku Belki od zysków kapitałowych. W 2019 roku maksymalnie na konto można wpłacić 14 295 zł.

Z IKE nie tylko można wybrać pieniądze, co było nie do pomyślenia w OFE, ale także nie ma obowiązku dopłacać do puli każdego miesiąca. Częstotliwość wpłat określa się w umowie z konkretną instytucją finansową, choć często nie ma nawet takiego wymogu.

IKE wersja demo

IKE funkcjonują na rynku od kilkunastu lat. Trzeba jednak podkreślić, że początkowo, po likwidacji OFE, możliwości oszczędzających na przyszłą emeryturę pozostaną najprawdopodobniej mocno ograniczone.

- Jeszcze nie do końca wiadomo w jaki sposób oszczędności z OFE trafią do IKE, ale z dużym prawdopodobieństwem można przyjąć, że na początku nie będzie możliwości transferu pieniędzy do innych instytucji. Różnica będzie polegać na tym, że klient OFE będzie miał pieniądze w TFI z tym samym logiem - tłumaczy Małgorzata Rusewicz, prezes Izby Gospodarczej Towarzystw Emerytalnych (IGTE).

Wskazuje, że ograniczenie to ma przeciwdziałać sytuacji, w której w związku z transferem konieczne byłoby spieniężenie środków i masowa wyprzedaż akcji na giełdzie. To oznaczałoby straty wszystkich klientów OFE. Dopiero z czasem, stopniowo będzie można korzystać z pełnej oferty IKE.

Czytaj więcej: Zmiany w OFE z nowym podatkiem w tle

Małgorzata Rusewicz wskazuje, że przejście z OFE na IKE będzie z korzyścią dla klientów nie tylko dlatego, że sposób inwestowania oszczędności emerytalnych będzie znacznie poszerzony, ale też pieniądze staną się prywatną własnością klientów.

To oznacza m.in. swobodę dostępu do oszczędności, które można będzie wypłacić w każdej chwili. Z zastrzeżeniem, że od wypłacanych środków pobierany będzie 19-procentowy podatek "Belki". Jednocześnie największą finansową zachętą do oszczędzania na IKE jest zwolnienie z tego podatku w przypadku wypłaty po osiągnięciu wieku emerytalnego.

Czytaj więcej: Likwidacja OFE. Bartosz Marczuk odpowiada opozycji i wyjaśnia wybór stojący przed Polakami

Ważna jest też kwestia dziedziczenia. W przypadku śmierci posiadacza konta pieniądze są przekazywane wskazanym przez niego osobom. W umowie o prowadzenie IKE oszczędzający może wskazać jedną lub więcej osób, także niespokrewnionych. W innym przypadku zastosowanie mają przepisy dotyczące spadku.

Statystyki IKE

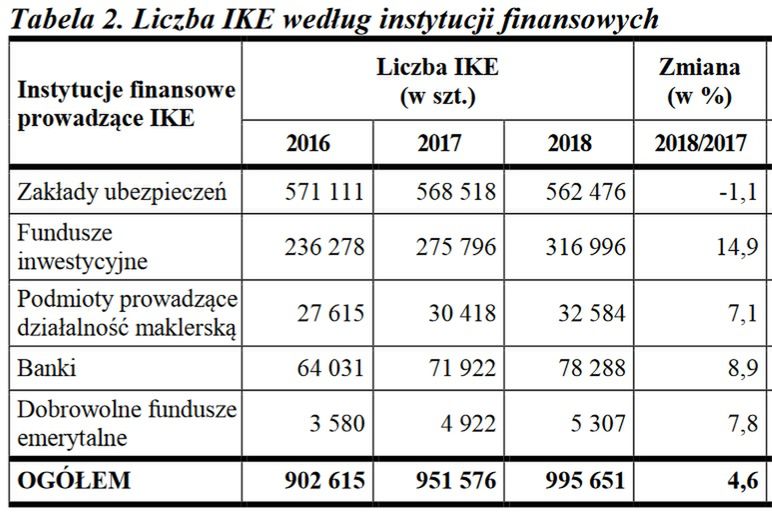

Likwidacja OFE sprawi, że miliony Polaków zyskają dodatkowe konto - IKE. Na koniec 2018 roku miało je 995 tys. osób, czyli niecałe 6 proc. pracujących. Według statystyk KNF jest na nich zgromadzone około 8,7 mld zł. Największa część jest ulokowana w funduszach inwestycyjnych (2,7 mld zł) i u ubezpieczycieli (2,6 mld zł).

Widać, że z opcji wypłacania środków korzysta wielu klientów. W ubiegłym roku z IKE wyciągnięto 216,5 mln zł. Całkowitego lub częściowego czyszczenia kont dokonało 14 tys. osób.

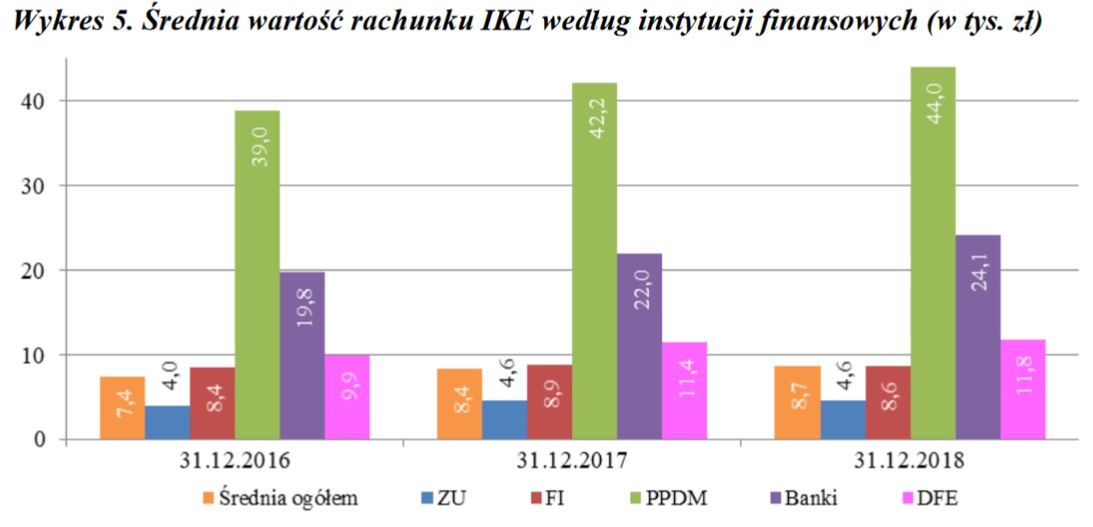

Średnia wpłata na IKE w 2018 roku wyniosła 4,2 tys. zł. Najwięcej pieniędzy szło do domów maklerskich (9,8 tys. zł na osobę), a najmniej do zakładów ubezpieczeń (3 tys. zł). Przeciętny posiadacz IKE ma na koncie uzbierane 8,7 tys. zł, z czego najwięcej w domu maklerskim (44 tys. zł), a najmniej u ubezpieczycieli (4,6 tys. zł).

Jaka forma IKE jest najkorzystniejsza? - Jeśli dzisiaj zakładamy IKE, to o wyborze powinny decydować stopy zwrotu możliwe do uzyskania przez klientów w długim okresie oraz opłaty. W przeciwieństwie do OFE, gdzie opłaty wszystkich instytucji praktycznie nie różniły się, w IKE nie jest to tak precyzyjnie regulowane i instytucje mają pewną swobodę w tym zakresie - tłumaczy szefowa IGTE.

Dodaje, że w IKE powstałych w wyniku przekształcenia OFE, kwestia opłat zostanie zapewne ściśle uregulowana. Na razie jednak za wcześnie by mówić o konkretach.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl