![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Los Getin Banku leży w rękach polskiego milionera. Eksperci kreślą możliwe scenariusze

Getin Noble Bank poinformował o zagrożeniu upadłością. Jego przedstawiciele w oświadczeniu przesłanym money.pl przekonują, że sytuacja jest pod kontrolą, a KNF oczekuje, że brakujące miliardy złotych dosypie rodzimy milioner Leszek Czarnecki. To budzi jednak poważne wątpliwości. Analitycy sugerują, że trudno będzie pozyskać jakiegokolwiek innego inwestora, który poratowałby Getina. Sprawdziliśmy, co w takiej sytuacji może stać się z bankiem i jego klientami.

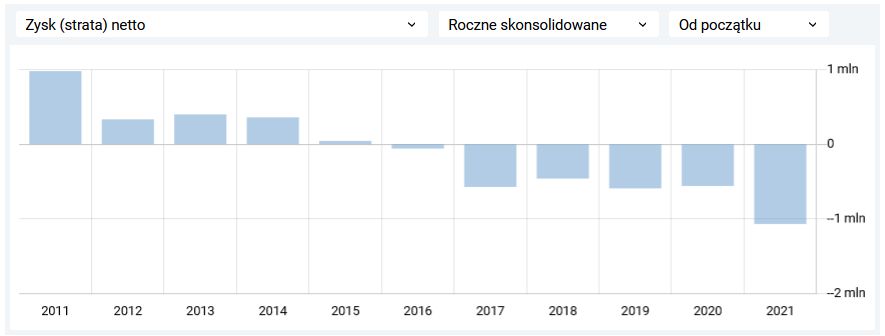

Ponad tydzień temu 29 kwietnia kontrolowany przez Leszka Czarneckiego Getin Noble Bank ujawnił informacje o wynikach finansowych i swojej sytuacji kapitałowej. Choć zarząd pochwalił się wypracowaniem prawie 19 mln zł zysku w pierwszym kwartale 2022 roku, uwaga rynku skupiła się na miliardowej stracie za cały 2021 rok i komunikacie o przekroczeniu progów kapitałowych.

Spadek wskaźników kapitałowych poniżej minimum określonego przez nadzór finansowy skutkował m.in. automatycznym odnotowaniem przez bank wystąpienia tzw. "przesłanki zagrożenia upadłością".

Roczne wyniki finansowe Getin Noble Banku (w tys. zł)

Getin uspokaja. Na giełdzie nerwowo

W oświadczeniu banku wysłanym money.pl czytamy, że raport o wystąpieniu zagrożenia upadłością jest tylko formalnością. Przekonuje, że regulacje nakazują przekazanie takiej informacji w przypadku przekroczenia określonych limitów kapitałowych, ale w rzeczywistości sytuacja jest opanowana.

Zarząd wierzy, że podwyżki stóp procentowych przyczynią się do lepszych wyników, a zawiązane potężne rezerwy na kredyty frankowe już w pełni odpowiadają ryzyku związanemu m.in. z pozwami sądowymi. Całość dopełnia złożony w Komisji Nadzoru Finansowego nowy plan naprawy na lata 2022-2027, który zawiera pakiet kompleksowych działań zmierzających do odbudowy wskaźników kapitałowych banku.

Dalsza część artykułu pod materiałem wideo

"Tarcza antyputinowska" wspomoże gospodarkę? Ekspert: Trzeba się wziąć do roboty

Optymizmu władz Getin Noble Banku nie podzielają inwestorzy giełdowi. W dniu ogłoszenia wyników, notowania akcji banku spadły o prawie 40 proc. do zaledwie 22 groszy i dalej szorują po dnie. W poniedziałek 9 maja są wyceniane na 20 groszy.

Przy takiej rynkowej wycenie wartość banku można szacować na około 215 mln zł. Giełdowi wyjadacze pamiętają, jak jeszcze w 2014 roku sięgała niemal 10 mld zł.

Kurs akcji Getin Noble Banku

KNF o dokapitalizowaniu Getin Noble Banku

Niepokojące informacje płynące z banku szybko skomentowali urzędnicy KNF, którzy otrzymali plan naprawy Getin Noble Banku. Wskazali, że najważniejsze jest pozyskanie przez bank pieniędzy, które zasypałyby lukę w kapitałach.

Zarząd Getin Noble Bank SA podejmuje zróżnicowane działania naprawcze, a kluczowym ich elementem z perspektywy nadzoru pozostaje poprawa sytuacji kapitałowej. Zależy ona jednak przede wszystkim od decyzji głównego akcjonariusza w zakresie dokapitalizowania banku. Zarząd banku posiada istotne doświadczenie praktyczne i można założyć, że jest w stanie wykorzystać je w procesie poprawy sytuacji banku - czytamy w oświadczeniu KNF.

Agencja ratingowa S&P w raporcie z 9 maja wskazuje, że Getinowi nie będzie łatwo wyjść z kłopotów. "Jego przyszłość leży teraz w rękach Komisji Nadzoru Finansowego, która wyznaczyła już organ nadzorczy do pilnowania zarządzania bankiem i jak dotąd wykazała się wyrozumiałością. Fakt, że bank pozostaje otwarty, sugeruje, że może on mieć jeszcze przyszłość" - czytamy w publikacji.

Eksperci S&P zauważają, że KNF stoi obecnie przed problemem, z którym mierzyły się nadzory w wielu innych krajach, gdzie ratowano zagrożone instytucje finansowe. "Dopóki Getin zachowuje płynność finansową, wszystkie opcje pozostają otwarte. Jeśli jego płynność się wyczerpie, może to przyspieszyć stwierdzenie niewypłacalności" - czytamy.

Z komentarza KNF wynika, że kluczowa dla Getina jest sprawa dokapitalizowania "przede wszystkim" przez polskiego milionera, właściciela banku, Leszka Czarneckiego, o którym głośno zrobiło się kilka lat temu ze względu na aferę KNF (afera wróciła ostatnio w kontekście wyboru na drugą kadencję prof. Adama Glapińskiego). Teoretycznie w grę wchodzi też inny inwestor strategiczny. Eksperci, którzy od dawna uważnie śledzą sytuację Getin Noble Banku, twierdzą, że będzie to jednak bardzo trudne zadanie.

Eksperci o dokapitalizowaniu Getina

- Bankowi z dużym portfelem kredytów we frankach jest bardzo trudno pozyskać inwestora. Szczególnie w przypadku banku o niskiej rentowności - komentuje sytuację w rozmowie z money.pl Andrzej Powierża, analityk Citi Handlowy.

Przypomina, że sytuacja kapitałowa Getin Noble Banku jest trudna od lat. Główny akcjonariusz dokapitalizowywał go w przeszłości, ale były to stosunkowo nieduże podwyższenia kapitału, a główny nacisk położony był m.in. na poprawę wskaźników w wyniku powrotu do trwałej rentowności i zmniejszenie wymogu kapitałowego.

- Spodziewam się, że bank chciałby kontynuować ten sposób przywracania wskaźników kapitałowych do minimalnych poziomów, ale przy obecnej zyskowności banku trwałoby to wiele lat - wskazuje Powierża.

- Obecnie zarząd banku sam jasno stwierdza, że bank nie ma możliwości pozyskania kapitału, więc z pewnością otrzymał informację od głównego akcjonariusza, że ten nie zamierza dalej wspierać banku - zauważa z kolei Robert Pieńkoś, dyrektor departamentu ratingów kredytowych w EuroRatingu.

W rozmowie z money.pl wskazuje też, że Getin Noble Bank od długiego czasu nie ma tzw. zdolności emisyjnej. Od końca 2015 roku giełdowy kurs akcji porusza się poniżej wartości nominalnej akcji (2,73 zł), a od drugiej połowy 2018 roku kurs nie przekraczał nawet poziomu 1 zł.

- Gdyby więc znalazł się chętny na dokapitalizowanie banku, musiałby nabywać nowe akcje po cenie co najmniej dziesięciokrotnie wyższej niż bieżący kurs giełdowy - wylicza Pieńkoś.

Ekspert EuroRatingu ocenia, że do spełnienia minimalnych wymogów kapitałowych bankowi brakuje od 2,5 mld zł do nawet 4,5 mld zł. Biorąc pod uwagę potencjalne kolejne straty na portfelu walutowych kredytów hipotecznych, wydaje się, że w długim terminie bank do stabilnego funkcjonowania potrzebować może jeszcze więcej pieniędzy, nawet ponad 5 mld zł.

Getin Noble Bank - co dalej?

Agencja EuroRating, która od 2010 roku obserwuje Getin i wydaje dla banku oceny ratingowe, mówi wręcz o krytycznej sytuacji finansowej banku. Zwraca uwagę na szybki przyrost liczby pozwów frankowiczów i coraz bardziej niekorzystne orzecznictwo sądów. W pierwszym kwartale 2022 roku bank przegrał prawomocnie 91 proc. spraw.

Zauważa przy tym, że Getin ma nadal niewielkie rezerwy na ryzyko prawne tych kredytów. Odpowiadają za zaledwie 16 proc. kredytów, podczas gdy inne banki mają rezerwy na poziomie około 30-45 proc. EuroRating spodziewa się, że konieczne będzie tworzenie kolejnych wysokich rezerw. Dojście do wskaźnika rezerw na poziomie 40 proc. oznacza konieczność odłożenia dodatkowo około 3 mld zł.

Według agencji EuroRating koszt rezerw "frankowych" znacznie przekroczy ewentualny pozytywny wpływ poprawy wyników z działalności operacyjnej dzięki podwyżkom stóp NBP i wzrostowi marży odsetkowej.

- W efekcie bardzo prawdopodobne jest ponoszenie przez GNB kolejnych strat, co przy niemal zerowym już obecnie księgowym kapitale własnym może oznaczać niewypłacalność banku (jego zobowiązania przekroczą aktywa), co skutkować może albo upadłością, albo - co wydaje się bardziej prawdopodobne - przeprowadzeniem przez nadzór finansowy przymusowej restrukturyzacji - uważa Robert Pieńkoś.

Co dzieje się z bankami w kłopotach?

Andrzej Powierża zastrzega, że w przypadku dużych banków w grę nie wchodzi klasyczna upadłość, taka jak w przypadku SK Banku w 2015 roku, ponieważ wiązałoby się to ze zbyt dużymi kosztami dla całego sektora bankowego. Wskazuje, że w takich sytuacjach stosuje się któryś z wariantów przymusowej restrukturyzacji albo instytucjonalny system ochrony.

Przypomina 2020 rok, gdy Podkarpacki Bank Spółdzielczy w Sanoku (PBS) został poddany tzw. przymusowej restrukturyzacji. Wtedy depozyty klientów detalicznych (w tym mikrofirm i MSP) przeszły na utworzony przez Bankowy Fundusz Gwarancyjny Bank Nowy BFG, który kontynuuje działalność PBS.

Inny wariant przymusowej restrukturyzacji zastosowano na przełomie 2020 i 2021 roku w stosunku do Idea Banku, którego większość aktywów i pasywów, w tym wszystkie depozyty, przeszły na Bank Pekao.

- Niedawna nowelizacja przepisów stworzyła jeszcze jedną ścieżkę rozwiązywania problemu banków niespełniających wymogów kapitałowych: tzw. instytucjonalny system ochrony (Instititional Protection Scheme, IPS). Polega on na dobrowolnym stworzeniu przez banki podmiotu, który wspomoże bank w kłopotach - wskazuje Powierża.

Co by było gdyby?

Zarząd Getin Noble Banku przekonuje, że panuje nad sytuacją i wyprowadzi finanse na prostą. Zdaje się też w to wierzyć KNF. A co, gdyby jednak bank nie był w stanie sam sobie poradzić?

- Nadzorowi finansowemu z pewnością zależałoby na tym, aby ewentualna upadłość GNB przebiegła w sposób uporządkowany, bo inaczej zagrożone będą depozyty klientów o wartości ponad 40 mld zł. Ze względu na to, że przytłaczającą większość stanowią depozyty o niewielkiej wartości, poniżej 100 tys. euro, a więc gwarantowane przez BFG, konieczne byłoby uruchomienie przez BFG wypłat o wartości powyżej 30 mld zł, co uderzyłoby rykoszetem w cały sektor bankowy - szacuje Robert Pieńkoś.

Zauważa, że ze względu na problematyczny duży portfel walutowych kredytów hipotecznych, a także na wysoki ogólny wskaźnik kredytów zagrożonych, może być poważny problem ze znalezieniem innego banku chętnego na przejęcie całości aktywów Getina. W takim przypadku mogłoby być konieczne zagwarantowanie nabywcy przez BFG pokrywania w przyszłości strat na walutowych kredytach hipotecznych, co byłoby jednak bardzo kosztowne.

- W przypadku przymusowej restrukturyzacji możliwym scenariuszem jest przejęcie GNB przez specjalny tzw. "zły bank" istniejący w ramach BFG, który przejąłby całość lub najbardziej ryzykowną część aktywów. "Zdrowe" aktywa mogłyby zostać przejęte przez inny bank komercyjny, który zająłby się wygaszaniem działalności w sposób uporządkowany - uważa ekspert EuroRatingu.

O komentarz do sytuacji Getina poprosiliśmy Związek Banków Polskich, ale rzecznik przekazał, że ZBP nie odnosi się do indywidualnych problemów banku. To samo usłyszeliśmy po stronie Bankowego Funduszu Gwarancyjnego (BFG).

Oświadczenie Getin Noble Banku

Zwróciliśmy się też bezpośrednio do Getin Noble Banku, by odniósł się do kwestii możliwości pozyskania kapitału od Leszka Czarneckiego lub innego inwestora. Zostaliśmy odesłani do wypowiedzi prezesa Artura Klimczaka z 29 kwietnia, który powiedział:

Jeśli się zmieni sytuacja na rynku, to będziemy się rozglądali za możliwościami dokapitalizowania z zewnątrz. W tej chwili nie ma takich możliwości, nie tylko zresztą dla nas, chociaż pewnie w szczególności dla nas - przyznał prezes Artur Klimczak.

Bank odniósł się też do komentarzy mówiących o bardzo złej sytuacji finansowej i sugestiach EuroRatingu, iż bank stanął przed możliwością ogłoszenia niewypłacalności. Poniżej publikujemy pełną odpowiedź przesłaną dla redakcji money.pl (pogrubiliśmy istotniejsze fragmenty).

"Decyzja o utworzeniu w ciężar 4 kwartału 2021 roku rezerwy na ryzyko prawne portfela kredytów indeksowanych do walut obcych w wysokości 882 mln zł została poprzedzona szczegółową analizą prawną i odzwierciedla aktualne trendy w zakresie orzecznictwa sądowego w tym obszarze. W opinii Zarządu obecna wartość rezerw jest adekwatna do identyfikowanego w tym portfelu ryzyka. Równocześnie bank prowadzi prace nad rozwiązaniem pozwalającym zabezpieczyć ryzyko prawne tego portfela i zasadniczo zmniejszyć negatywny wpływ kosztów rezerw. Warto również zwrócić uwagę na fakt, że I kwartał 2022 roku był już trzecim kwartałem od rozpoczęcia przez bank działań naprawczych zakończonym zyskiem netto. Bank zdecydowanie nie zgadza się z nieprawdziwą tezą o "niemal zerowym już obecnie księgowym kapitale własnym". Na koniec marca 2022 roku kapitał księgowy banku przekraczał 0,5 mld zł, a biorąc pod uwagę zasadniczą poprawę potencjału dochodowego, istotnie wzrasta zdolność banku do zasilania bazy kapitałowej poprzez retencję generowanych zysków. Jak informowaliśmy, bank szacuje, że pozytywny wpływ podwyżek stopy referencyjnej Narodowego Banku Polskiego, w okresie od października 2021 roku do kwietnia 2022 roku o łącznie 440 pb., na wynik odsetkowy wyniesie od +620 mln zł do +740 mln zł w ujęciu rocznym. Należy zwrócić uwagę, że w maju RPP podjęła decyzję o kolejnej podwyżce stopy referencyjnej, tym razem o 75 pb., czego nie uwzględniają powyższe szacunki".

"Warto pamiętać, że w kwietniu br. Zarząd banku złożył w Komisji Nadzoru Finansowego nowy plan naprawy na lata 2022-2027, który zawiera pakiet kompleksowych działań zmierzających do odbudowy wskaźników kapitałowych banku. Oprócz wyzwań natury kapitałowej oraz kwestii ryzyka prawnego portfela kredytów indeksowanych do walut obcych przedstawia on m.in. szczegóły wykorzystania szans związanych z funkcjonowaniem w środowisku podwyższonych stóp procentowych oraz cyfryzacją usług bankowych. W ocenie Zarządu Banku przygotowany nowy Plan Naprawy uwzględnia oczekiwania Komisji Nadzoru Finansowego zawarte w decyzji wydanej w grudniu ubiegłego roku, w tym również w zakresie zarządzania ryzykiem prawnym portfela kredytów indeksowanych do walut obcych".

Damian Słomski, dziennikarz money.pl

![Milion pracowników drugiej kategorii. Tak pracodawcy traktują cudzoziemców [OPINIA]](https://v.wpimg.pl/YjBiMTk5dgsjCztnRE57HmBTbz0CF3VIN0t3dkQGbFo6Ris9B1ArDzIGYzMZQCkLNRljJAcaOBorRjtlRFEwGTIFLC1EUDQIJw1ibVNXbl11WXl5XQFpWW9dKGcNGGFSdFpgZ18EOwhyC3xtUlBuSD8)