![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Kredyt hipoteczny to zobowiązanie na wiele lat. Dlatego nie ma jednego dobrego ani złego momentu na jego zaciągnięcie. Przez cały okres kredytowania sytuacja w gospodarce i na rynku bankowym będzie zmieniała się dynamicznie, więc nie powinniśmy rezygnować ze swoich planów dotyczących kupna mieszkania czy budowy domu, tylko śledzić rynek i gdy mamy więcej kapitału, a stopy procentowe są obniżane, to nadpłacać kredyt. Natomiast gdy stopy rosną, tak jak teraz, to poszukać sposobu na obniżenie raty.

Dalsza część artykułu pod materiałem wideo

"Mgła covidowa" powodem niespłacenia pożyczki. Co jeszcze wymyślają dłużnicy?

Wakacje kredytowe

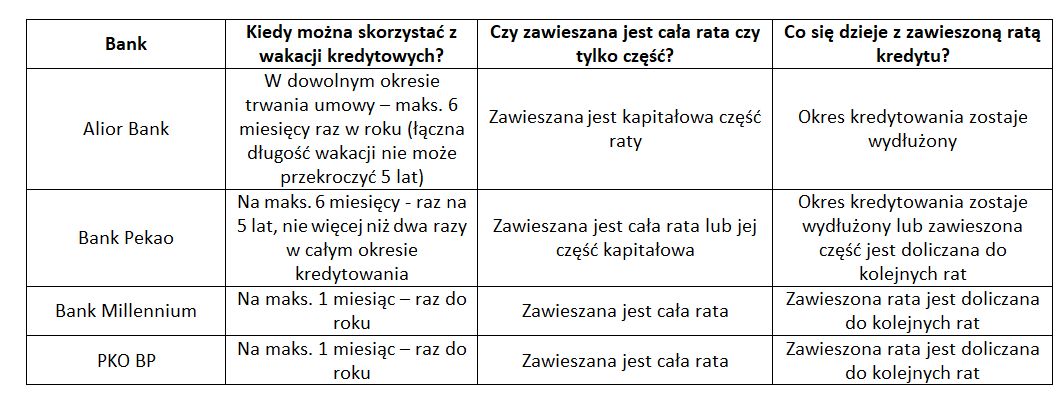

Doraźnym rozwiązaniem jest zawnioskowanie o wakacje kredytowe. Dzięki temu na okres od jednego do sześciu miesięcy możemy zawiesić spłatę całej raty albo jej części kapitałowej. W zależności od banku można wydłużyć o ten czas okres kredytowania albo go nie zmieniać i niezapłacona różnica zostanie doliczona do kolejnych rat.

Warto jednak pamiętać, że jest to rozwiązanie tymczasowe – np. gdy tracimy pracę i potrzebujemy zawiesić ratę, aby skupić się na poszukiwaniu nowego zatrudnienia i odciążyć domowy budżet. Gdy nie zdecydujemy się na wydłużenie okresu spłaty, to rata po wakacjach wzrośnie.

Warunki skorzystania z wakacji kredytowych różnią się w zależności od banku, jednak we wszystkich instytucjach, aby o nie zawnioskować, nie można mieć wcześniej zaległości w spłacie zobowiązania.

Aby zawnioskować o wakacje kredytowe w swoim banku, najlepiej zadzwonić na infolinię i zapytać, jak to zrobić. Czasami wystarczy jedno kliknięcie w bankowości internetowej, a czasami należy zawrzeć aneks do umowy.

Wydłużenie okresu spłaty

Kolejnym sposobem na obniżenie miesięcznej raty jest wydłużenie okresu spłaty. W końcu im na więcej rat rozłoży się zadłużenie, tym miesięczna płatność będzie niższa. Trzeba jednak pamiętać, że zgodnie z rekomendacją Komisji Nadzoru Finansowego okres kredytowania nie może przekroczyć 35 lat. Jeśli więc obecnie spłacamy zobowiązanie zaciągnięte na 30 lat, to okres można wydłużyć o 5 lat. Ważne jednak jest, że im dłużej korzystamy z pieniędzy banku, tym więcej przyjdzie nam za to zapłacić. W przypadku kredytu na 500 tys. zł może być to nawet o 100 tys. zł więcej odsetek.

Konsolidacja zobowiązań

Jeśli oprócz kredytu hipotecznego mamy też inne zobowiązania, to warto rozważyć możliwość ich konsolidacji. Można ze sobą połączyć raty np. kredytu hipotecznego, gotówkowego, limitu w koncie czy na karcie kredytowej i całe zadłużenie przenieść do jednego banku.

Gdy zdecydujemy się wydłużyć okres kredytowania, to rata będzie niższa niż suma tych, które dotychczas płaciliśmy. Jednak kwota łącznie zapłaconych odsetek będzie wyższa niż wtedy, gdy nie korzystalibyśmy z konsolidacji. Cały czas warto pamiętać, że głównym celem łączenia zobowiązań jest odciążenie domowego budżetu, a nie oszczędzanie na odsetkach.

Renegocjowanie warunków kredytu

Możemy także negocjować z bankiem nowe warunki kredytu i wnioskować np. o obniżenie marży. Lepszą pozycję negocjacyjną mają osoby, które trzymają w danej instytucji duży kapitał i mogą się pochwalić długoletnią współpracą z bankiem.

Przeniesienie kredytu do innego banku

Osoby, które nie mają takich asów w rękawie, mogą wykorzystać to, że bankom bardziej zależy na zdobyciu nowych klientów niż zatrzymaniu obecnych. W takim przypadku można przenieść kredyt do innego banku i wykorzystać tę szansę na zdobycie tańszego kredytu hipotecznego.

Warto pamiętać, że gdy stopy procentowe rosną, to banki notują mniejsze zainteresowanie kredytami. Muszą walczyć o klientów, a ich kartą przetargową są niższe marże niż te, które obowiązywały jeszcze kilka miesięcy temu. Od momentu rozpoczęcia serii podwyżek stóp procentowych marże są sukcesywnie obniżane, więc warto sprawdzić, który bank oferuje lepsze warunki niż te, które mamy teraz.

Anna Serafin, ekspertka porównywarki finansowej Totalmoney.pl.

![Polska w G20 na stałe? Awans z łaski Trumpa ma gorzki posmak [OPINIA]](https://v.wpimg.pl/ODQyYjE1YCUwGy9ZakptMHNDewMsE2NmJFtjSGoCenQpVj8DKVQ9ISEWdw03RD8lJgl3GikeLjQ4Vi9balUmNyEVOBNqVCImNB12WHJSfnIwTmFHJAZ7dXxNOAh3HHdwYEl0DycDeXxlSztbcAV_Ziw)