![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

We wtorek poznaliśmy dane o sprzedaży detalicznej w lutym, która spadła 5 proc. rok do roku i dynamikę produkcji budowlano-montażowej, która wzrosła 6,6 proc. r/r, ale głównie za sprawą inwestycji w infrastrukturę, gdy budownictwo mieszkaniowe hamuje.

Jak zauważa w swoim komentarzu Adam Antoniak, ekonomista z ING Banku Śląskiego, dane o sprzedaży towarów wyraźnie wskazują, że wysoka inflacja coraz wyraźniej odciska negatywne piętno na realnych dochodach polskich gospodarstw domowych.

Po słabym dla konsumpcji IV kwartale 2022 r. przyszedł prawdopodobnie jeszcze gorszy I kwartał 2023 r,. W połączeniu z wczorajszymi danymi o spadku produkcji przemysłowej, z najnowszych danych wyłania się obraz spadku PKB w I kwartale 2023 r., przy czym jego skala może się okazać głębsza niż oczekiwane przez nas 1 proc. r/r – podkreśla Antoniak.

Dalsza część artykułu pod materiałem wideo

Potężny spadek PKB. "To przedsionek recesji. Jak to możliwe, że władzę te dane nie martwią?"

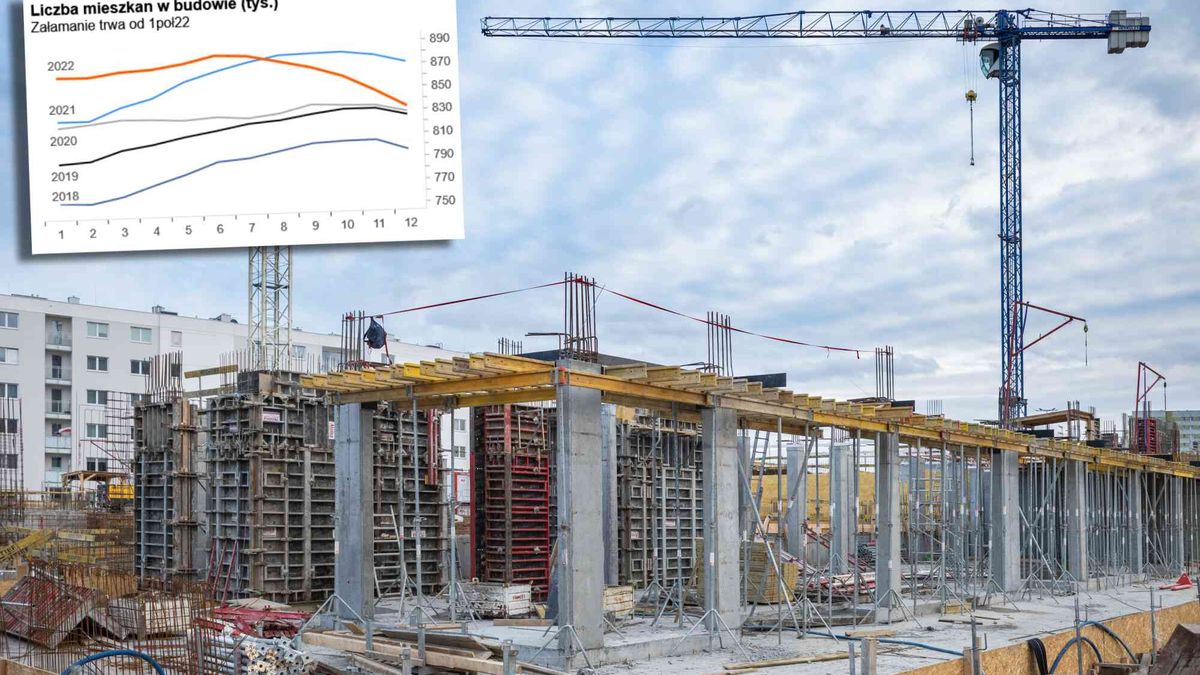

Budownictwo hamuje, produkcja spada. Apogeum w kwietniu

Jak stwierdza Monika Kurtek, główna ekonomistka Banku Pocztowego, pozytywne zaskoczenie w budownictwie możemy zawdzięczać dobrej pogodzie. Wzrost aż o 21.5 proc. r/r w kategorii związanej z budową dróg, torów, mostów itp. elementów infrastruktury, sugeruje "natężenie prac powiązane prawdopodobnie z kończącą się perspektywą unijną".

"W samym wznoszeniu budynków miał miejsce w lutym spadek o 2.8 proc. r/r, zresztą liczba mieszkań, których budowę rozpoczęto w lutym, też dość mocno spadała" – podkreśla ekspertka.

Wcześniej w poniedziałek dowiedzieliśmy się, że zmalały nasze realne płace, bo wzrost wynagrodzeń nie nadąża za inflacją. Inflacja PPI w lutym wzrosła (do 18,4 proc.), a produkcja przemysłowa spadła (o 1,2 proc. r.r).

Jak podkreśla w swoim komentarzu PKO, to pierwszy spadek produkcji po pandemii, a w jej strukturze widać potwierdzenie słabego globalnego popytu konsumenckiego. W ocenie PKO dane za luty wpisują się w scenariusz hamowania aktywności w przetwórstwie. "Naszym zdaniem kolejne miesiące powinny pokazać dalsze spadki produkcji z apogeum w kwietniu" – zauważa zespół ekspertów z PKO.

W 2023 r. będzie dezinflacja, czy może raczej... stagflacja?

Jak podkreśla w swoim komentarzu Kurtek, ostatnie zawirowania w sektorze bankowym w USA i Europie rodzą ryzyko, że spowolnienie gospodarcze na świecie może być głębsze i dłuższe, co "oczywiście miałoby negatywne konsekwencje także dla polskiego przemysłu".

"Jednocześnie niepokojąca jest sytuacja, w której mimo spowalniania gospodarki wciąż relatywnie wysoki pozostaje wskaźnik cen producentów (PPI), gdyż może to oznaczać utrzymywanie się podwyższonej inflacji w kolejnych miesiącach" – ocenia Kurtek.

Podobnego zdania jest zespół ekonomistów z ING, który zauważa, że "tempo oczekiwanej dezinflacji może być wolne, wspierając nasze obawy o uporczywie wysoką inflację bazową".

Chociaż w komentarzach ekspertów coraz częściej pojawia się słowo stagflacja (spowolnienie przy utrzymującej się wysokiej inflacji), to obóz dezinflacyjny dalej ma swoich zwolenników. Są wśród nich m.in. analitycy Pekao, którzy na swoim twitterowym koncie stwierdzają, że "pogłoski o śmierci dezinflacji są mocno przesadzone", chociaż z drugiej strony "całokształt danych za luty jest raczej taki stagflacyjny".