![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Mechanizm STIR (System Teleinformatyczny Izby Rozrachunkowej) to w polskim systemie podatkowym jeden z najostrzejszych narzędzi walki z wyłudzeniami VAT i oszustwami skarbowymi. Dzięki niemu organy skarbowe mogą czasowo blokować rachunki bankowe podmiotów, które system wskazuje jako potencjalnie angażujące się w działania o charakterze przestępczym wobec fiskusa.

Blokada rachunku następuje, jeśli zgodnie z analizą ryzyka i zastosowanym algorytmem, rachunek wykorzystywany jest do czynności związanych z wyłudzeniami lub działaniami zmierzającymi do wyłudzenia podatku.

Komu fiskus blokuje rachunki bankowe?

Blokadzie podlegają wyłącznie rachunki przedsiębiorców lub osób fizycznych prowadzących działalność zarobkową na własny rachunek, które nie jest przedsiębiorcą. Nie można jednak zablokować prywatnego rachunku osoby fizycznej służącego do prywatnych rozliczeń.

Nocna prohibicja w całej Polsce? Biejat o projekcie Lewicy

W ostatnim czasie w przestrzeni publicznej pojawiły się głosy, że blokady rachunków coraz częściej dotykają uczciwych przedsiębiorców, którzy - często nieświadomie - stali się ofiarami przestępstw i bez swojej wiedzy wykorzystywani byli przez mafie VAT-owskie. Analiza danych statystycznych pokazuje, że liczba blokad rośnie szybciej, niż wartość wykrytych uszczupleń - co może budzić pytania o proporcjonalność i bezpieczeństwo stosowania mechanizmu.

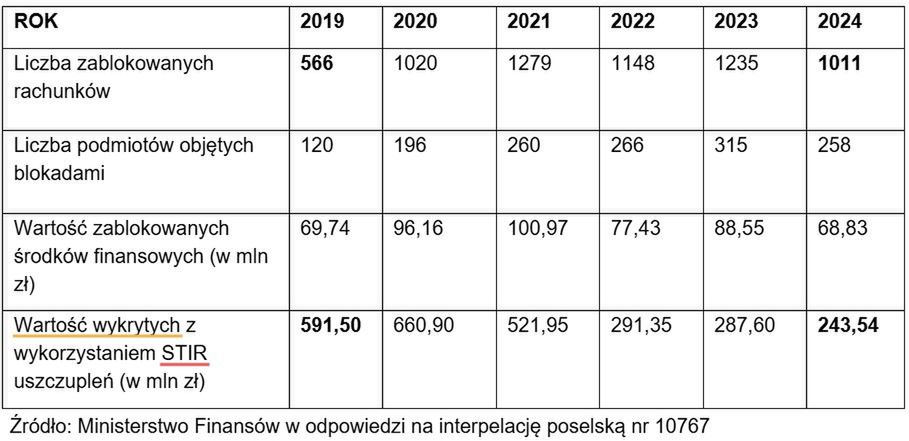

W roku 2019 zablokowano 566 rachunków bankowych, co przełożyło się na wykrycie uszczupleń o wartości 591,5 mln zł. W 2024 roku liczba blokad prawie się podwoiła - zablokowano 1 011 rachunków, a wartość wykrytych uszczupleń spadła do 243,54 mln zł.

Dane dotyczące blokad rachunków bankowych w ramach STIR

Powyższe dane można interpretować tak, że mimo wzrostu blokad, wartość wykrytych uszczupleń w przeliczeniu na blokadę spadła - co może wskazywać, że część blokad dotyczy podmiotów, które w efekcie były okazały się niewinne lub dotyczy podmiotów, które w praktyce nie stwarzają poważnego ryzyka dla fiskusa.

Z drugiej strony jednak liczba blokowanych rachunków przekracza 1 tys. niezmiennie od 2020 r. System został wdrożony w połowie 2018 r. Rok 2019 był więc pierwszym pełnym rokiem funkcjonowania STIR, a przez to nietypowym. Nie można więc twierdzić, że liczba blokowanych rachunków systematycznie rośnie. Spada co prawda wartość wykrywanych uszczupleń, ale może to wynikać również z tego, że i oszuści w pewien sposób nauczyli się funkcjonowania systemu, więc unikają określonych schematów finansowych.

Jak działa blokada STIR?

Zgodnie z przepisami blokada trwa do 72 godzin, ale jeśli zachodzą obawy, że zobowiązanie podatkowe nie zostanie wykonane, to może być ona przedłużona do 3 miesięcy i niestety w praktyce najczęściej dochodzi do takiego przedłużenia. W pierwszej kolejności nakładana jest blokada przez Szefa Krajowej Administracji Skarbowej, a dopiero potem powiadomienie trafia do zainteresowanego podmiotu. Przedsiębiorca nie wie zatem o podejmowanych wobec niego działaniach.

Taka blokada - nawet jeśli czasowa - może jednak sparaliżować działalność firmy, bo brak możliwości dysponowania środkami finansowymi jest niezwykle uciążliwym środkiem, uniemożliwiającym prowadzenie działalności. W skrajnych przypadkach może doprowadzić do upadłości firmy, chociaż jeżeli np. rachunek służy wyłącznie do wypłat wynagrodzeń pracowniczych, jest najczęściej wyłączany z blokady.

Mechanizm STIR działa w oparciu o określone algorytmy i analizę danych podatkowych oraz danych uzyskanych od instytucji sektora bankowego - co oznacza, że przedsiębiorca, który prowadzi nietypowe transakcje lub współpracuje z kontrahentami ocenianymi jako ryzykowni, może zostać objęty blokadą, mimo że sam nie dopuścił się nadużyć. Nie można wykluczyć takie scenariusza. Tym bardziej, że algorytmy stosowane przez system są objęte tajemnicą, a niektóre przesłanki ustawowe warunkujące stosowanie blokady rachunku są na tyle niedookreślone, że pole do interpretacji jest dość szerokie.

Warto wiedzieć, że prawo przewiduje możliwość odwołania, ale w praktyce większość spraw kończy się na korzyść organów. Dane statystyczne pokazuję, że niezwykle rzadko Szef KAS rozpatrując zażalenie na blokadę rachunku przychylał się do żądania przedsiębiorcy i uchylał zaskarżone postanowienie.

Na postanowienia w sprawie przedłużenia terminu blokady w latach 2019-2024 zostało złożonych łącznie 505 zażaleń, po rozpatrzeniu których wniesiono 264 skargi do wojewódzkich sądów administracyjnych. Sądy administracyjne w 208 sprawach orzekły na korzyść organów, w tym w wyniku rozpatrzenia 64 skarg kasacyjnych Naczelny Sąd Administracyjny uwzględnił jedynie 4 takie skargi.

Jak widać, korzystnych wyroków dla podatników jest niewiele. Ale są, co oznacza, że Fiskus nie jest nieomylny. Ponadto zapewne nie wszyscy, którzy czuli się poszkodowani, zdecydowali się na spór z Fiskusem. Wniosek jest taki, że dla własnego dobra wszyscy przedsiębiorcy powinny zachowywać szczególną ostrożność w relacjach z niesprawdzonymi kontrahentami i uważać na sytuacji, które wymuszają na nich stosowanie nietypowych transakcji finansowych.

Małgorzata Samborska, doradca podatkowy