RPP 4 września nie zaskoczyła kredytobiorców, utrzymuje stopy proc. na tym samym poziomie od jesieni ubiegłego roku. Także posiedzenie 3 i 4 września 2024 r. nie przyniosło decyzji o zmianie ich wysokości. Wynoszą one:

- stopa referencyjna – 5,75 proc.,

- stopa lombardowa – 6,25 proc.,

- stopa depozytowa – 5,25 proc.,

- stopa redyskontowa weksli – 5,80 proc.,

- stopy dyskontowej weksli – 5,85 proc.

Dalsza część artykułu pod materiałem wideo

Nowy kredyt podniesie ceny mieszkań? Wiceminister ma inne zdanie

Raty kredytów konsumenckich pozostaną bez zmian

Stopa referencyjna NBP na poziomie 5,75 proc. oznacza, że maksymalne oprocentowanie kredytu konsumenckiego (m.in. kredytów gotówkowych, samochodowych, czy zadłużeń na kartach kredytowych) nadal będzie wynosić 18,5 proc. w skali roku. Odsetki od kredytów konsumenckich spadną dopiero kiedy RPP obniży wysokość stóp procentowych.

W lipcu 2024 r. banki udzieliły 16,6 tys. kredytów hipotecznych o wartości 6,976 mld zł. W informacji prasowej BIK możemy przeczytać, że w lipcu 2024 roku banki udzieliły o prawie połowę więcej (+ 48,8 proc.) kredytów hipotecznych w porównaniu do lipca 2023 roku, a w porównaniu do czerwca 2024 roku ich liczba wzrosła o 12,6 proc. Wartościowo, kredyty mieszkaniowe zanotowały jeszcze większy, 67-proc. wzrost rok do roku oraz 12,3-proc. wzrost w porównaniu do poprzedniego miesiąca. Nadal wysoką sprzedaż kredytów mieszkaniowych potwierdzają też dane po siedmiu miesiącach br.

- Narastająco od początku roku, liczba udzielonych kredytów mieszkaniowych wzrosła o 93,8 proc., a ich wartość o imponujące 127,0 proc. w porównaniu do analogicznego okresu w 2023 roku. Wzrost wartości kredytów mieszkaniowych w większym stopniu niż ich liczby wskazuje, że klienci zaciągają wyższe kwoty kredytów. Jest to związane z nabywaniem droższych nieruchomości w wyniku utrzymujących się wysokich cen rynkowych. Poprawa zdolności kredytowej umożliwia zaciąganie kredytów mieszkaniowych na wyższe kwoty. W lipcu średnia kwota udzielonego kredytu mieszkaniowego wyniosła 420 tys. zł i była o 12 proc. wyższa niż przed rokiem. Warto dodać, że do końca lipca z wakacji kredytowych na nowych warunkach od 1 czerwca 2024 r. skorzystało 179 tys. osób w ramach 107 tys. kredytów mieszkaniowych na kwotę 31,7 mld zł - komentuje Sławomir Nosal, kierownik Zespołu Analiz Business Intelligence, Biura Informacji Kredytowej.

Stawki WIBOR 3M i 6M, które zakotwiczyły w okolicy 5,85 proc., nie zaczną się osuwać wcześniej niż w pierwszej połowie 2025 r., gdy inflacja zacznie mijać szczyt - ocenia Bartosz Sawicki, analityk fintechu Cinkciarz.pl.

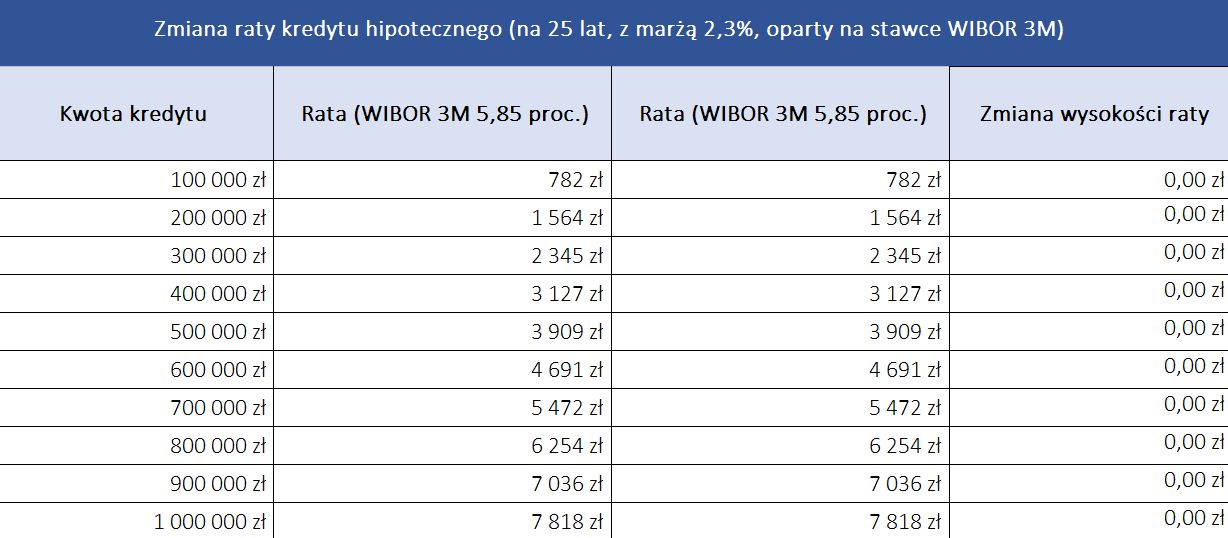

Obecnie (na podstawie notowania z 30 sierpnia 2024 r.) WIBOR 3M wynosi 5,85 proc., a WIBOR 6M 5,86 proc. Dla kredytobiorców oznacza to, że wysokość miesięcznej raty nie ulegnie zmianie.

- Jeśli RPP zdecyduje się na obniżenie stóp procentowych we wrześniu, może to wywołać większe zainteresowanie zakupem nieruchomości na kredyt. I choć niższe stopy procentowe zwiększą zdolność kredytową wielu osób, taka sytuacja może prowadzić do wzrostu cen mieszkań i domów. Przykład Programu "Bezpieczny kredyt 2 proc." pokazał, że choć warunki finansowania były atrakcyjne, to sprzedający szybko dostosowali się do sytuacji, podnosząc ceny nieruchomości. W rezultacie, wielu kupujących musiało zmierzyć się z wyższymi kosztami zakupu, pomimo korzystniejszych warunków kredytowych - mówi Katarzyna Biazik, ekspertka Lendi.

Dodaje, że ewentualne decyzje RPP o obniżeniu stóp procentowych będą wymagały od kupujących jeszcze dokładniejszego kalkulowania kosztów zakupu, aby skorzystać z potencjalnych korzyści, nie narażając się przy tym na nieprzewidziane wydatki.

Maciej Kazimierski, ekspert porównywarki produktów finansowych Totalomoney.pl