Zadłużenie sektora finansów publicznych Polski rośnie w bezprecedensowym tempie. Według styczniowych prognoz Międzynarodowego Funduszu Walutowego na koniec tego roku sięgnie ono 65,8 proc. PKB w porównaniu do 45,2 proc. PKB w 2019 r., ostatnim roku przed pandemią Covid-19, która zapoczątkowała serię wstrząsów w polskiej gospodarce.

Te same wstrząsy, na które polskie władze zareagowały zwiększeniem wydatków publicznych, skłoniły jednak do ostrożności gospodarstwa domowe oraz przedsiębiorstwa. W obu sektorach wydatki (konsumpcyjne i inwestycyjne) wprawdzie rosną, ale wolniej niż dochody. Konsekwencją jest przyrost ich oszczędności, szczególnie w ujęciu netto – czyli po odjęciu zobowiązań, które są systematycznie nadpłacane.

WIDEO"Bardzo ogromna rewolucja". Doradca podatkowy mówi, co oznacza wejście w życie KSeF

Krótko mówiąc, w Polsce od kilku lat trwa proces, który ekonomiści określają mianem delewarowania (oddłużania). I nie zatrzymały go obniżki głównej stopy procentowej z 6,75 proc. do 4 proc., których większości RPP dokonała w ostatnich trzech kwartałach 2025 r.

Kredyty bierzemy po to, żeby spłacić stare

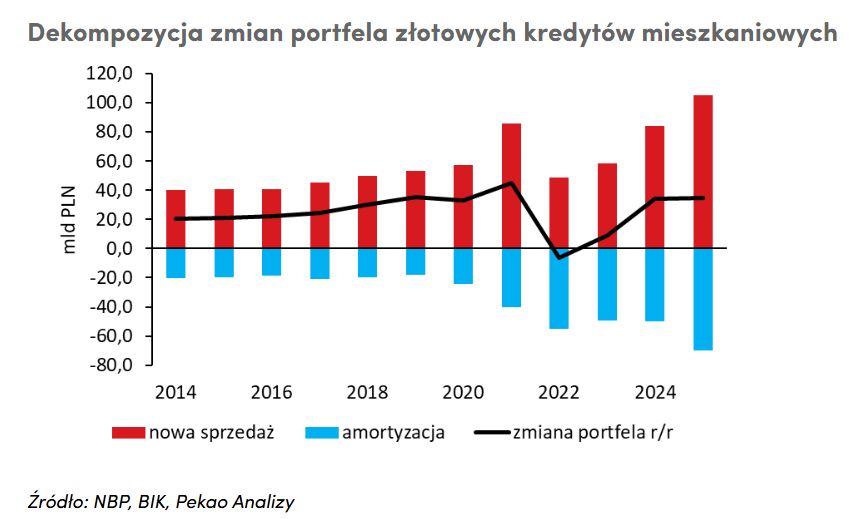

Na jeden z przejawów tego procesu zwrócili niedawno uwagę ekonomiści z banku Pekao. Jak zauważyli, według Biura Informacji Kredytowej od stycznia do listopada 2025 r. banki udzieliły nowych złotowych kredytów mieszkaniowych o łącznej wartości 96 mld zł. W całym minionym roku kwota ta doszła prawdopodobnie do 105 mld zł, co oznaczałoby wzrost o 20 proc. w stosunku do 2024 r. Tymczasem, jak wynika z danych Narodowego Banku Polskiego, portfel kredytów mieszkaniowych banków na koniec 2025 r. wynosił 472,3 mld zł, czyli o 34,8 mld zł więcej niż rok wcześniej.

Skoro zadłużenie gospodarstw domowych z tytułu kredytów mieszkaniowych zwiększyło się o niespełna 35 mld zł, mimo że w tym samym czasie zaciągnęły one kredyty na 105 mld zł, to łatwo policzyć, że musiały przeznaczyć około 70 mld zł na spłaty wcześniejszych kredytów.

Nominalnie kwota spłat była największa w historii i oznacza, że polskie gospodarstwa domowe równowartość ok. 2 proc. PKB przeznaczyły na oddłużenie się zamiast choćby na konsumpcję

Kwota spłat była też rekordowa w stosunku do całkowitego portfela kredytów mieszkaniowych banków. Gospodarstwa domowe oddały równowartość około 16 proc. aktywnych kredytów tego typu, w porównaniu do 11 proc. średnio w poprzednich pięciu latach i 9 proc. w latach 2014-2019. To oznacza, że gdyby Polacy ograniczali zobowiązania w ubiegłorocznym tempie, cały istniejący dziś portfel kredytów mieszkaniowych mogliby spłacić w mniej niż siedem lat.

![Inflacja nie pokonała miłości Polaków do gotówki. Czym jest "paradoks banknotów"? [ANALIZA]](https://v.wpimg.pl/MDczNzU5YiUCGDhJek5vMEFAbBM8F2FmFlh0WHoEf3xTAmEcPFkoNgYKIVQyRzg0Ag0-VCVZYiUTE2EMZBopLRAKIhssGigpAR8qVWIGfnUFH3YYeA19dAVXekJkB2AlVkIoVzNRL3RUSXlPbFF1fUEH)

Stopy procentowe wciąż nie zachęcają do kredytów

Powyższe wyliczenia wskazują, że choć skłonność gospodarstw domowych do nadpłacania kredytów w 2025 r. była wyjątkowo duża, to rosła już w poprzednich latach. W 2022 r. sprawiła nawet – wobec słabego popytu na nowe kredyty mieszkaniowe – że zobowiązania Polaków z tego tytułu zmalały nominalnie po raz pierwszy od ponad 20 lat (o 6,1 mld zł). Było to jednak zrozumiałe w związku z ostrymi podwyżkami stóp procentowych, które ruszyły jesienią 2021 r. W ubiegłym roku stopy procentowe malały, a mimo to gospodarstwa domowe wciąż się oddłużały.

"Zgodnie z wszelkimi prawidłowościami makroekonomii, w środowisku niskich stóp procentowych koszt kredytu maleje, podobnie jak skłonność do nadpłacania kapitału. W rekordowym 2019 r., przy stopie referencyjnej 1,50 proc., Polacy spłacili zaledwie 6 proc. portfela hipotek" – przypominają ekonomiści z banku Pekao.

"Być może przyczyną tego, że tempo amortyzacji kredytów (ich spłaty – red.) tym razem nie zareagowało na obniżki stóp procentowych, jest wzrost udziału kredytów ze stałym oprocentowaniem" – dodają.

Chodzi o to, że łagodzenie polityki pieniężnej nie przekłada się automatycznie na raty kredytów o okresowo stałej stopie procentowej. Posiadacze takich hipotek mają więc nadal pokusę ich nadpłacania albo refinansowania. Spora część nowych kredytów, których banki udzieliły w 2025 r., została prawdopodobnie wykorzystana właśnie na spłatę starych.

Proces delewarowania wykracza jednak poza rynek kredytów mieszkaniowych, a nawet poza sektor gospodarstw domowych. Odzwierciedla to ogólną poprawę sytuacji finansowej Polaków, do której doszło w ostatnich kilku latach pomimo najwyższej w tym stuleciu inflacji. Jak pisaliśmy niedawno w money.pl, Polacy jeszcze nigdy nie czuli się zamożniejsi. To konsekwencja rosnącej siły nabywczej wynagrodzeń, która pozwoliła gospodarstwom domowym poprawić warunki bytowe i – przede wszystkim – odbudować oszczędności.

![Zwolnienia i drożyzna? Polacy tego nie widzą. Czują się zamożni jak nigdy [ANALIZA]](https://v.wpimg.pl/YzEwYTQ1dhskFS9nfkp7DmdNez04E3VYMFVjdn4Aa0J1D3YyOF08CCAHNno2QywKJAApeiFddhs1HnYiYB49EzYHNTUoHjwXJxI9ezdQbht1QTxhfAJtSnNabWQzAnQbI0dueWBUbxl0RzhgZFdsGGcK)

Gdy wszyscy zaciskają pasa, wydawać musi rząd?

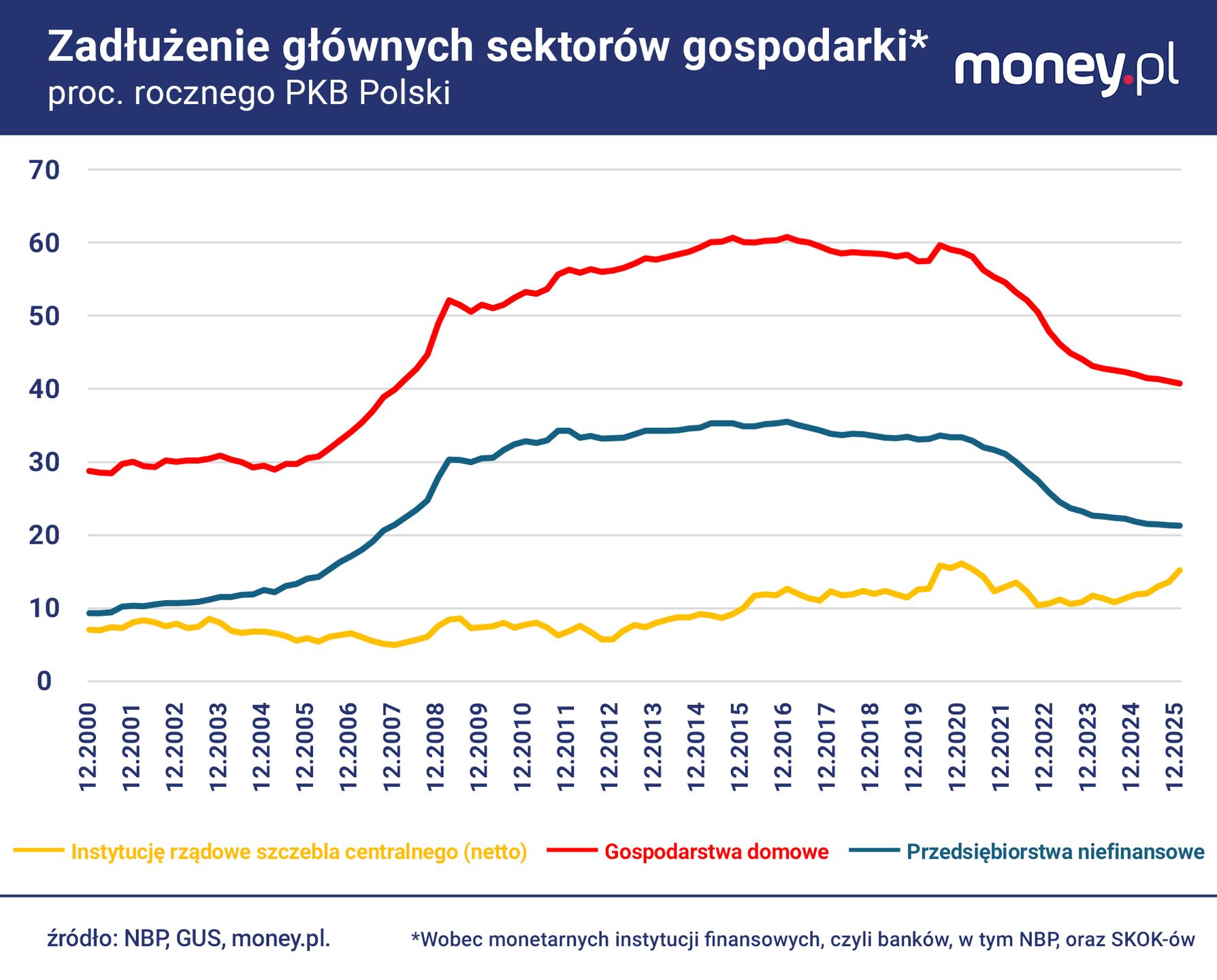

Ogół zobowiązań gospodarstw domowych wobec instytucji monetarnych (w praktyce to przede wszystkim banki oraz SKOK-i) na koniec 2025 r. wynosił niemal 831 mld zł, o 4,1 proc. więcej niż rok wcześniej. To nowy rekord. Dotychczasowy, na poziomie 829,5 mld zł, pochodził z listopada 2021 r., czyli jednego z pierwszych miesięcy po tym, gdy RPP zaczęła podwyższać stopy procentowe w reakcji na przyspieszającą inflację.

Zaostrzenie polityki pieniężnej na jakiś czas zdławiło apetyt gospodarstw domowych na kredyt. Ich zadłużenie zaczęło ponownie rosnąć pod koniec 2023 r., tuż po pierwszych obniżkach stóp procentowych. Aż do końca minionego roku zwiększało się jednak wolniej niż dochody gospodarstw domowych, co oznacza, że faktyczny ciężar ich zobowiązań wciąż malał.

Można to pokazać na przykład tak: w IV kwartale 2025 r. zadłużenie gospodarstw domowych stanowiło równowartość 40,7 proc. PKB Polski z poprzednich czterech kwartałów (czyli sumy wynagrodzeń ogółu podmiotów gospodarczych: płac, zysków i podatków). Rok wcześniej zobowiązania gospodarstw domowych sięgały 42 proc. PKB, a w połowie 2020 r. niemal 60 proc. PKB.

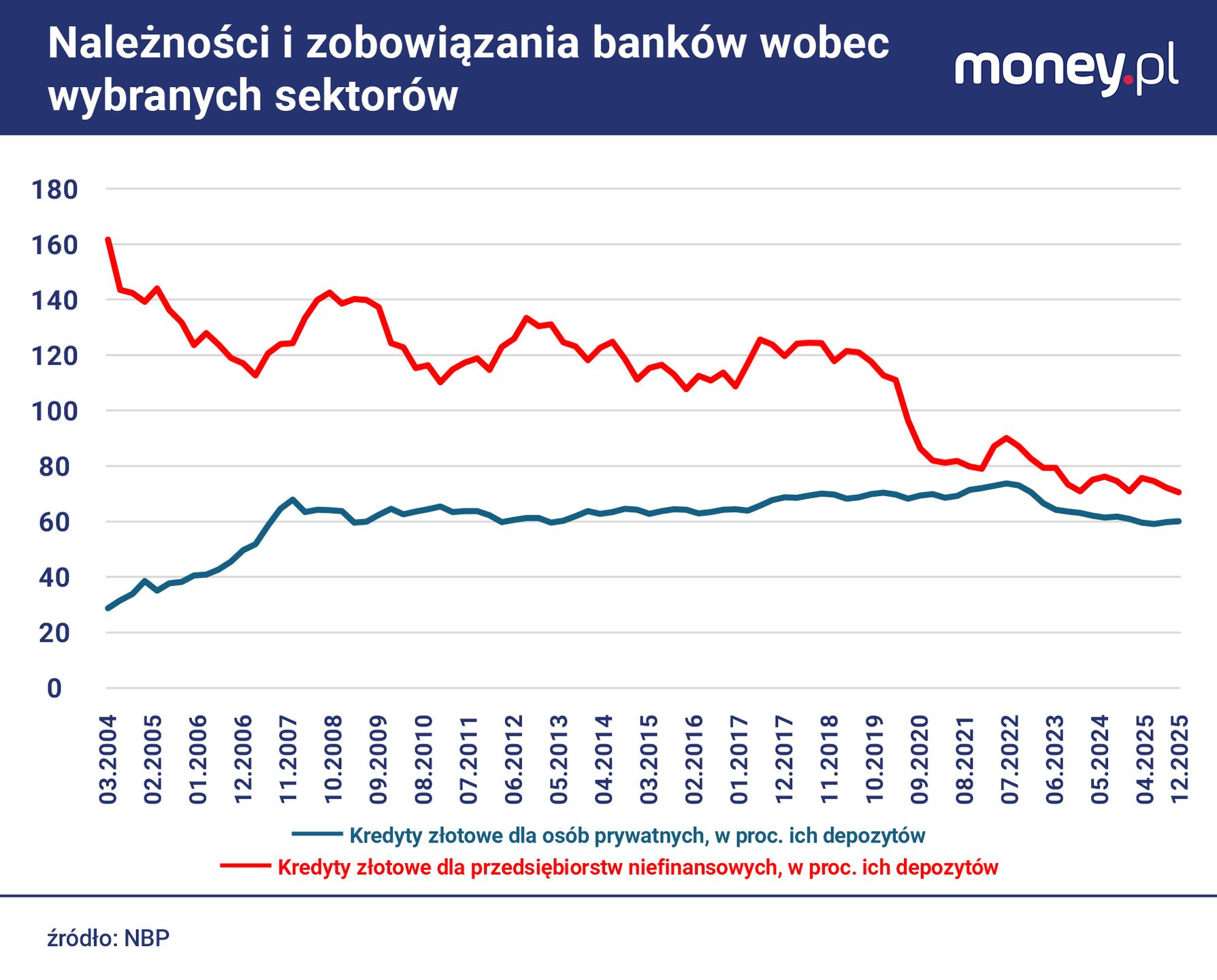

Poprawa sytuacji dochodowej gospodarstw domowych przejawia się też tym, że zobowiązania osób prywatnych (oprócz nich do sektora gospodarstw domowych zaliczają się też samozatrudnieni oraz rolnicy) wobec banków na koniec 2025 r. sięgały zaledwie 60 proc. wartości ich depozytów bieżących i terminowych. Rok wcześniej ten stosunek wynosił 61 proc., a w rekordowym momencie w połowie 2022 r. sięgał 74 proc.

Przedsiębiorstwa niefinansowe również konsekwentnie ograniczają ciężar swoich zobowiązań. Ich zadłużenie wobec instytucji monetarnych w ostatnim kwartale 2025 r. wynosiło 21,3 proc. PKB, w porównaniu do 21,9 proc. rok wcześniej i niemal 34 proc. w połowie 2020 r.

Z kolei stosunek zobowiązań takich firm wobec banków do ich depozytów wynosił 70,5 proc., wobec 70,9 proc. na koniec 2024 r. i ponad 120 proc. przed pandemią Covid-19.

![Polski rząd pociąga za coraz więcej sznurków. Wydaje więcej niż władze bogatszych państw [ANALIZA]](https://v.wpimg.pl/YmRhNWIydgwzCjhkZgJ7GXBSbD4gW3VPJ0p0dWZIa1ViEGExIBU8HzcYIXkuCywdMx8-eTkVdgwiAWEheFY9BCEYIjYwVjwAMA0qeHAfOlQxXndgZE5qXjRFejRxGHRVall-eisbYA82CXs1ex1oWHAV)

Choć może się wydawać, że oddłużanie się sektora prywatnego (to pewne uproszczenie, bo wśród przedsiębiorstw są spółki Skarbu Państwa) jest jednoznacznie pozytywnym zjawiskiem, nie jest to oczywiste.

Niechęć do zaciągania zobowiązań może wynikać z nadmiernej ostrożności podmiotów gospodarczych i powstrzymywać je od podejmowania rentownych inwestycji. Jest to również czynnik hamujący wzrost popytu w gospodarce, wskutek czego jej rozwój w większym stopniu zależy od wydatków publicznych.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.