![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Zgodnie z zaleceniami Komisji Nadzoru Finansowego od lipca 2021 r. banki są zobowiązane do oferowania klientom zarówno kredytów hipotecznych oprocentowanych według zmiennej stopy procentowej, jak i też okresowo stałej stopy procentowej.

Banki w Polsce oferują kredyty oprocentowane okresowo stałą stopą procentową. Większość z nich stosuje stałe oprocentowanie obowiązujące przez 5 lat (wyjątkiem jest BNP Paribas, którego klienci mogą wybrać spośród pięcio- i dziesięcioletniej stopy procentowej). Poza tym BNP Paribas i Bank Millennium to jedyne banki na rynku, które udzielają tylko kredytów mieszkaniowych o okresowo stałym oprocentowaniu (obie te instytucje zawiesiły udzielanie kredytów o oprocentowaniu zmiennym).

Dalsza część artykułu pod materiałem wideo

Tak banki namawiają klientów. "W inwestowaniu nie ma darmowych obiadów"

Przypomnijmy, że Rada Polityki Pieniężnej 3 września obniżyła stopy procentowe o 25 punktów bazowych. To trzecia taka decyzja RPP w 2025 roku i druga z rzędu. Jest ona zgodna z tym, co przewidywała większość ekonomistów.

Jak popularne są kredyty hipoteczne o stałym oprocentowaniu?

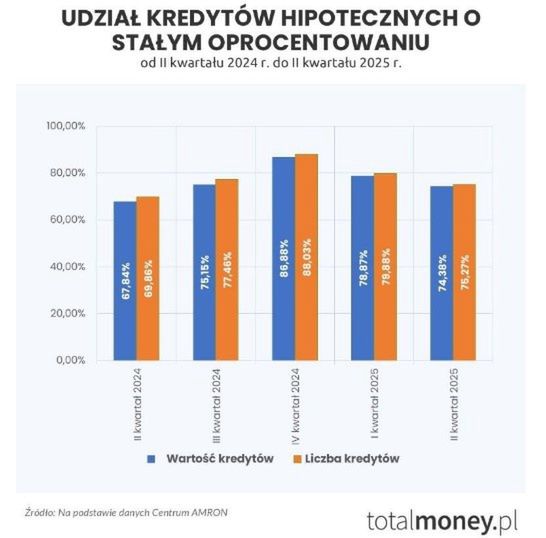

Z danych "Ogólnopolskiego raportu o kredytach mieszkaniowych i cenach transakcyjnych nieruchomości" AMRON-SARFiN wynika, że w II kwartale 2025 r. 75,27 proc. nowo udzielonych kredytów hipotecznych (według liczby) stanowiły kredyty o okresowo stałej stopie procentowej. Ich udział według wartości był nieznacznie niższy i wynosił 74,38 proc.

Te wartości, choć wysokie, nie były jednak najwyższe. Jak pokazuje wykres, w IV kwartale 2024 r. udział kredytów hipotecznych o okresowo stałej stopie procentowej był wyższy i wynosił odpowiednio 88,03 proc. i 86,88 proc. Warto tu jeszcze dodać, że w IV kwartale 2021 r. udział tych kredytów był znacznie niższy: 5,01 proc. (liczba) i 5,62 proc. (wartość).

1 lipca 2021 r. stawka WIBOR® 3M wynosiła 0,21 proc. Sześciomiesięczny WIBOR® był minimalnie wyższy (0,25 proc.). Zmienne oprocentowanie kredytów hipotecznych, przy założeniu marży 2,5 pp., nie przekraczało wówczas 2,75 proc. w skali roku (dla kredytu w kwocie 100 tys. zł udzielonego na 25 lat miesięczna rata wynosiła 461,31 zł).

![Są młodzi, nie uczą się i nie pracują. W Polsce znów ich przybywa? [ANALIZA]](https://v.wpimg.pl/MTgwOWMyYjUGFTlkYgJvIEVNbT4kW2F2ElV1dWJIf2xXD2AxJBUoJgIHIHkqCzgkBgA_eT0VYjUXHmAhfFYpPRQHIzY0Vig5BRIreC5OeGUBT3hlYEEpNgRae2cvT2BsU0ArenVOdWVfR3Y0fxt1Z0UK)

Dla porównania 5-letnia stała stopa bazowa, na podstawie której PKO BP ustala stałe oprocentowanie kredytów hipotecznych, wynosiła wówczas 1,49% (po doliczeniu marży 2,5 pp. oprocentowanie wynosiło 3,99 proc., a miesięczna rata 527,28 zł).

Na wzrastającą popularność kredytów mieszkaniowych o stałym oprocentowaniu, miały dwa czynniki:

- podnoszenie przez Radę Polityki Pieniężnej stóp procentowych NBP (w lipcu 2021 r. stopa referencyjna wynosiła 0,1 proc., a między październikiem 2021 r. a wrześniem 2022 r. wzrosła z 0,50 proc. do 6,75 proc.),

- coraz wyższe wskaźniki WIBOR® 3M i WIBOR® 6M: październiku 2021 r. wynosiły 0,63 proc. i 0,73 proc., a we wrześniu 2022 r. już 7,16 proc. i 7,35 proc. (ponad 11 razy więcej dla stawki 3M i ponad 10 razy więcej dla stawki 6M).

Oznacza to, że kredytobiorcy, którzy latem 2021 r. wybrali kredyty hipoteczne o zmiennym oprocentowaniu, wzięli na siebie ciężar podwyżek stóp procentowych, a co za tym idzie, płacili coraz wyższe raty. We wrześniu 2022 r. oprocentowanie zmiennego ustalone na podstawie stawki WIBOR® 6M wynosiło 9,85 proc. w skali roku, a miesięczna rata dla kredytu w kwocie 100 tys. zł na 25 lat – 898,15 zł.

Tymczasem wysokość oprocentowania okresowo stałego była nadal taka sama, a wysokość miesięcznej raty zmniejszała się wraz ze spłatą kredytu.

Czy teraz jest dobry moment na przejście z oprocentowania stałego na zmienne?

Seria podwyżek stóp procentowych skończyła się we wrześniu 2022 r. Rok później Rada Polityki obniżyła dwukrotnie stopy procentowe o: 0,75 pp. i o 0,25 pp. (po drugiej obniżce, w październiku 2023 r., stopa referencyjna wynosiła 5,75 proc.), WIBOR® 3M 5,70 proc., a 6M 5,58 proc.

Do kolejnych obniżek stóp procentowych doszło w maju i w lipcu 2025 r. Obecnie stopa referencyjna wynosi 5 proc. Natomiast WIBOR® 3M i 6M spadły poniżej 5 proc. i 29 sierpnia wynosiły 4,82 proc. i 4,67 proc. Dla porównania, tego samego dnia 5-letnia stała stopa bazowa PKO BP wynosiła 4,46 proc.

Czy więc teraz jest dobry moment na przejście z oprocentowania okresowo stałego na zmienne? Nad taką decyzją możesz zastanowić się tylko, jeżeli do końca dobiega okres obowiązywania stałego. Wynika to z tego, że zgodnie z wytycznymi Komisji Nadzoru Finansowego, w okresie obowiązywania stałej stopy procentowej, bank nie może zmienić jej na zmienną.

![Puchną oszczędności Polaków. Do rekordu wciąż jednak daleko [ANALIZA]](https://v.wpimg.pl/MTc0NjUxYjUCUjhZegNvIEEKbAM8WmF2FhJ0SHpJf2xTSGEMPBQoJgZAIUQyCjgkAkc-RCUUYjUTWWEcZFcpPRBAIgssVyg5AVUqRWxAdDdbBnZeeE8sZFYdelJmTmBsVAB2R20eK2VUBHhfZBsuMEFN)

Jak powiedziała Agnieszka Nachyła z Santander Banku Polska, oznacza to, że jeżeli klient zwróci się do swojego banku z wnioskiem o zmianę oprocentowania, to bank nie może odpowiedzieć pozytywnie, chyba że wynika to wprost z zawartej umowy. Agnieszka Nachyła dodaje też, że – jeśli klient chciałby refinansować zadłużenie kredytem hipotecznym udzielonym przez inny bank, to w tym nowym banku może uzyskać tylko kredyt ze stopą stałą na okres nie krótszy niż wynikający z pierwotnej umowy, zawartej w związku ze spłacanym kredytem.

Przed upływem okresu obowiązywania oprocentowania stałego bank wysyła klientowi propozycję stałej stopy, jaka będzie obowiązywała przez kolejne 5 lat. Jeżeli klient nie zaakceptuje propozycji, to jego kredyt przejdzie na oprocentowanie zmienne.

Na pytanie, czy obecnie jest dobry moment na przejście ze stałej stopy procentowej na zmienną, nie można udzielić jednoznacznej odpowiedzi.

Eksperci z banków zauważają, że kredyt hipoteczny z okresowo stałym oprocentowaniem oznacza większą stabilność i przewidywalność dla finansów kredytobiorcy.

Decydując się przejście na oprocentowanie zmienne, warto mieć na uwadze ryzyko podwyżek stóp procentowych w perspektywie kolejnych lat i zastanowić się, czy warto je ponosić i narażać budżet gospodarstwa domowego na nieograniczony wzrost raty – komentuje Agnieszka Nachyła.

Z kolei Agnieszka Ostrowska z VeloBanku powiedziała - Każdy przypadek należy oceniać indywidualnie, biorąc pod uwagę m.in. skłonność klienta do zaakceptowania faktu, że koszty kredytu będą się zmieniały. Okresowo stała stopa procentowa to dobre rozwiązanie dla tych, którzy nie mają zbyt dużych nadwyżek w budżecie domowym, lubią przewidywalność i chcą uniknąć ryzyka rosnących stóp procentowych. Wadą takiego wyboru może być brak korzyści z ewentualnych spadków stóp procentowych. Oprocentowanie zmienne to wybór dla tych, którzy nie boją się ryzyka i uzyskują wyższe dochody, które pozwolą im spłacać wyższe raty w przypadku wzrostu oprocentowania kredytu. Korzyścią wyboru oprocentowania zmiennego może być niższe oprocentowanie i niższy koszt kredytu, gdy stopy spadają i obniża się wysokość stawek referencyjnych WIBOR®.

Zamiana stałej stopy na zmienną może być korzystne, jeśli stopy procentowe będą dalej spadać – wtedy rata kredytu stanie się niższa. To jednak decyzja obarczona ryzykiem, bo w dłuższym horyzoncie stopy mogą ponownie wzrosnąć. Eksperci podkreślają, że wybór powinien zależeć od indywidualnej sytuacji finansowej kredytobiorcy: stabilność domowego budżetu sprzyja stałej stopie, a gotowość do podjęcia ryzyka i wyższe dochody – zmiennej.

Maciej Kazimierski, ekspert porównywarki finansowej Totalmoney.pl