![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Chociaż szef NBP prof. Glapiński przekonuje, że wzrost cen jest przejściowy i w drugiej połowie roku wyhamuje, to nastawienie społeczeństwa nie jest optymistyczne. Jesteśmy sfrustrowani wysokimi kosztami życia, a dodatkowo trudno jest nam oszczędzać. Oprocentowanie bankowych depozytów jest bardzo niskie. Oznacza to, że lokata bankowa nie gwarantuje nam już wysokich zysków. Dlatego dużym zainteresowaniem cieszą się aktualnie obligacje skarbowe.

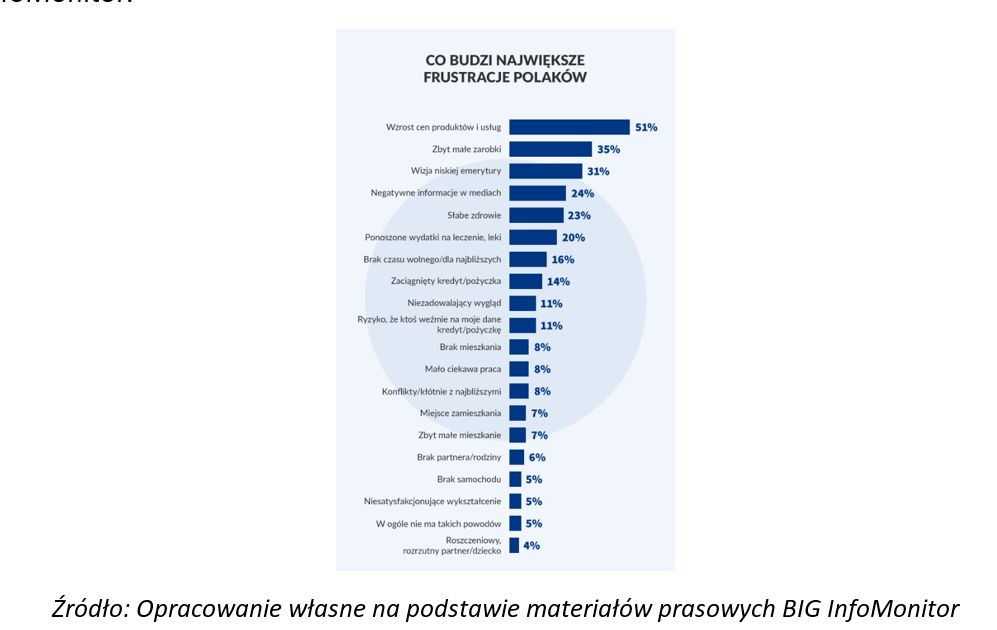

Polacy najbardziej niezadowoleni z rosnących cen

Inflacja wzrosła do najwyższego poziomu od ponad 8 lat. Jak podał GUS w styczniu 2020 r. ceny towarów i usług wzrosły o 4,4 proc. w porównaniu do stycznia 2019 r. Natomiast w porównaniu do grudnia 2019 r. odnotowano wzrost blisko o 1 proc. Nie ma wątpliwości, że ceny rosną zaskakująco szybko.

Niestety ekonomiści przewidują, że nadal będą szybowały w górę. A to sytuacja, która nie sprzyja dobrej sytuacji wielu gospodarstw domowych mimo wzrostu płacy minimalnej czy wsparcia ze strony państwa w formie świadczenia 500+.

Zobacz także: Na co stać Kowalskiego? Tak zmienia się siła nabywcza Polaków

Portfele Polaków już mocno odczuwają wzrost cen produktów spożywczych i używek (alkohol i papierosy), ale też opłat za wywóz śmieci i prąd. Sytuacja ta powoduje duże niezadowolenie ponad połowy społeczeństwa, co jednoznacznie pokazują wyniki badania przeprowadzonego przez Quality Watch dla Rejestru Dłużników BIG InfoMonitor.

Jeszcze rok temu to niskie płace były przyczyną największych frustracji Polaków. Aktualnie wciąż co trzeci z nas określa swoje zarobki, jako niewystarczające, ale to rosnące ceny najbardziej nas denerwują.

Sławomir Grzelczak, prezes BIG InfoMonitor tłumaczy problem tym, że podwyżki stały się tematem debat publicznych, a także rozmów prywatnych w gronie rodzinnym, dlatego dotyka nas to bardziej i frustruje. Dodaje także, że „wzrost kosztów życia to nienajlepsza prognoza dla domowych budżetów. Zamiast planować ekstra wydatki, trzeba będzie rozważniej dysponować pieniędzmi na bieżące niezbędne potrzeby.

Osobom, którym już dzisiaj kilka razy w miesiącu brakuje pieniędzy na opłacanie bieżących rachunków czy rat kredytów – co 12. badany - z czasem może przybyć kłopotów”. Dlatego to ostatni moment, żeby zmienić swoje podejście do oszczędzania. Zamiast wydawać, lepiej odkładać i zarabiać.

Lokaty bankowe coraz mniej opłacalne

Lokata bankowa to jeden z bezpiecznych sposobów pomnażania oszczędności. Pozwala wypracować wyższe odsetki niż na koncie oszczędnościowym. Chociaż z drugiej strony wiąże się z zamrożeniem środków na określony czas. Ostatni ranking lokat bankowych pokazał niestety, że obecnie trudno liczyć na wysokie zyski.

Średnie oprocentowanie rocznych lokat wynosi 1,52 proc. W porównaniu do dwukrotnie wyższej inflacji, widać, że taka forma oszczędzania się nie opłaca.

Ceny wysokie, więc trzeba oszczędzać

Niskie oprocentowanie lokat i rekordowa inflacja przyczyniły się do tego, że Polacy zaczęli szukać alternatywnych sposób oszczędzania. Popularne stały się obligacje skarbowe. Tylko w styczniu tego roku wyemitowano papiery o łącznej wartości blisko 2,5 mld zł.

Ministerstwo Finansów poinformowało, że największym zainteresowaniem cieszą się obligacje 4-letnie. Na ich zakup Polacy przeznaczyli ponad 1 mld zł. Równie chętnie nabywamy obligacje 3-miesieczne oraz 3-letnie. Chociaż i na nich realnie w pierwszym roku trudno zarobić. Oprocentowanie 4-letnich obligacji indeksowanych inflacją wynosi 2,40%. Zyski pozwalają wypracować dopiero kolejne lata oszczędzania.

Jeżeli jednak nie chcemy na tak długo lokować środków, to zawsze dobrze jest rozglądać się za promocyjnymi lokatami niż po prostu gromadzić środki na nieoprocentowanym koncie osobistym.

![Milion pracowników drugiej kategorii. Tak pracodawcy traktują cudzoziemców [OPINIA]](https://v.wpimg.pl/YjBiMTk5dgsjCztnRE57HmBTbz0CF3VIN0t3dkQGbFo6Ris9B1ArDzIGYzMZQCkLNRljJAcaOBorRjtlRFEwGTIFLC1EUDQIJw1ibVNXbl11WXl5XQFpWW9dKGcNGGFSdFpgZ18EOwhyC3xtUlBuSD8)