![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

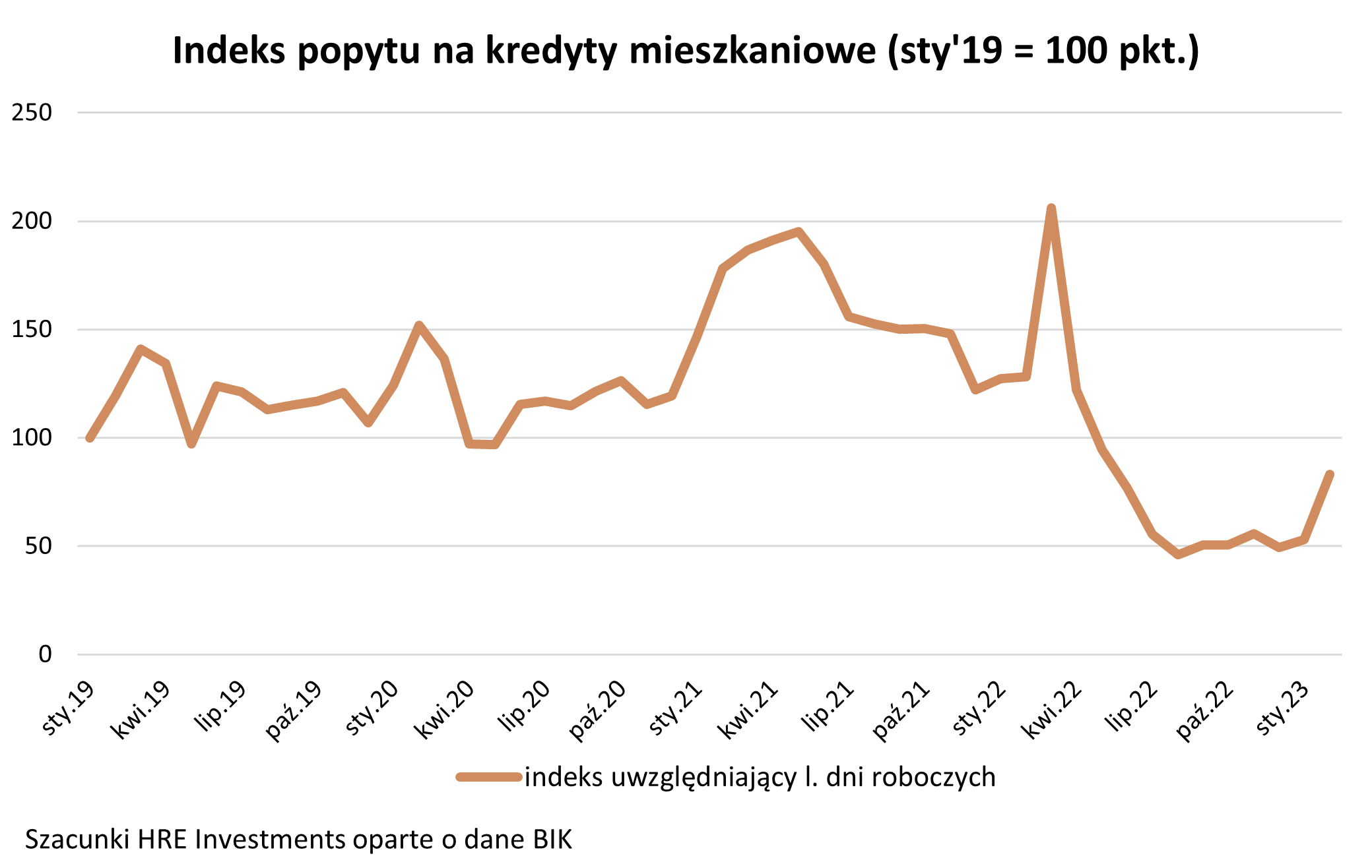

W porównaniu ze styczniem liczba złożonych wniosków kredytowych wzrosła w lutym 2023 o ponad 43 proc., a średnia kwota, o którą wnioskowano - o cztery procent - wylicza w poniedziałkowej publikacji Bartosz Turek, główny analityk HRE Investments. I zwraca uwagę, że w porównaniu z rekordowo słabym sierpniem 2022 roku wzrost sięga już 80 proc.

Bartosz Turek podkreśla, że nagły skok liczby wniosków w lutym tego roku i tak nie spowodował, że popyt na kredyty mieszkaniowe wrócił już do poziomu sprzed 12 miesięcy. Wynik z ubiegłego miesiąca nadal jest o 37,6 proc. gorszy niż w lutym 2022 roku. "Od kilku miesięcy sytuacja się poprawia, ale wciąż jest gorzej niż przed rokiem. Wciąż musimy pamiętać, że jest jeszcze za wcześnie, aby obwieścić zmianę trendu na rynku kredytowym" - komentuje ekspert.

Dalsza część artykułu pod materiałem wideo

Bitwa na programy mieszkaniowe partii. Ekspert mówi wprost: tego jednego w nich brakuje

Będzie tylko lepiej?

Dodaje jednak, że "pozytywne zmiany mają duże szanse na kontynuację". Po pierwsze dlatego, że spada oprocentowanie kredytów mieszkaniowych w reakcji na brak podwyżek stóp procentowych ze strony RPP w ostatnich miesiącach. A po drugie - z powodu decyzji Komisji Nadzoru Finansowego, która w lutym pozwoliła bankom na ułatwienie dostępu do kredytów mieszkaniowych w przypadku długów z okresowo stałym oprocentowaniem.

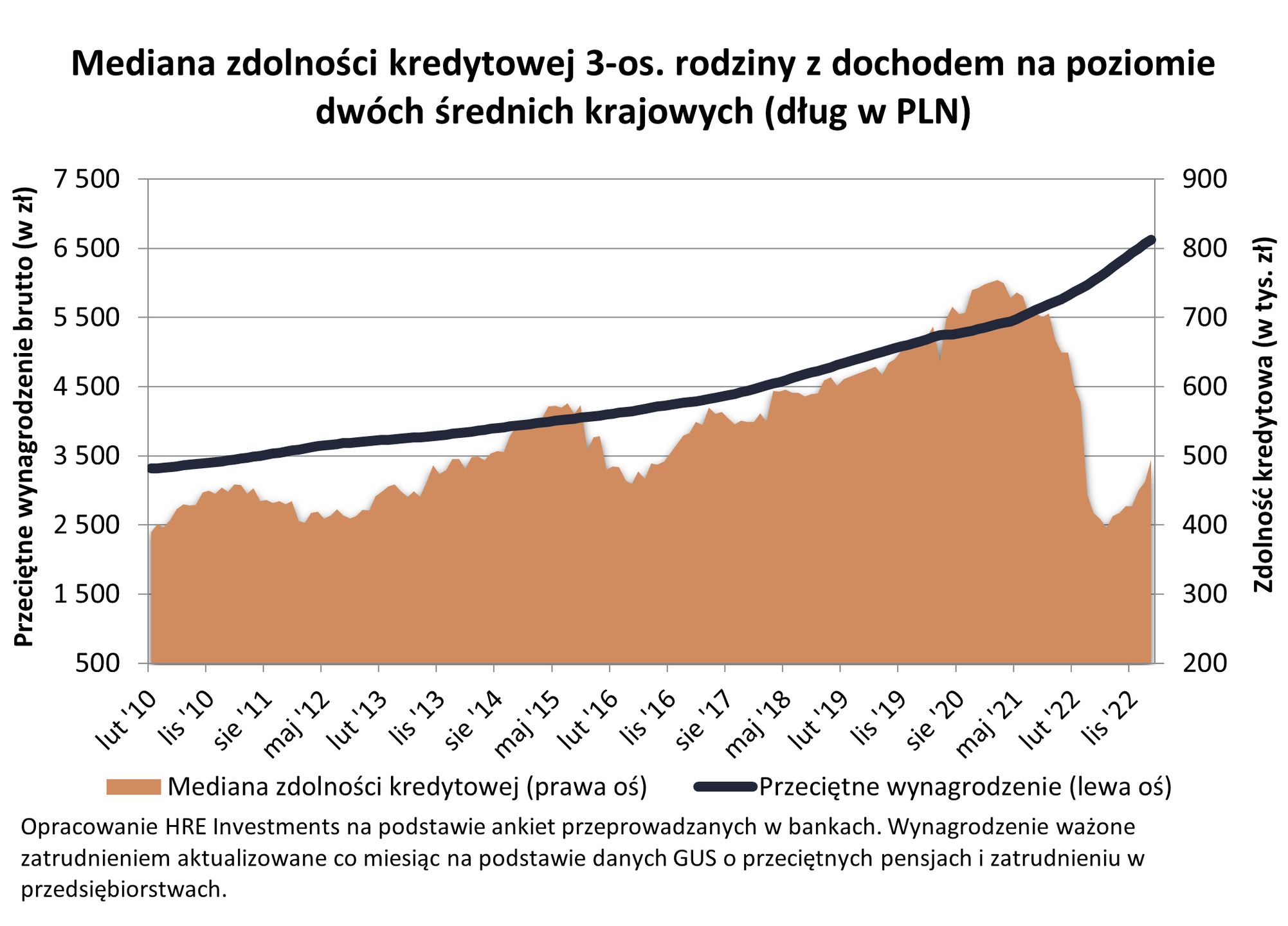

"Chodzi o obniżenie o połowę minimalnego bufora na podwyżki stóp procentowych. Wdrożenie nowych zaleceń przez banki może podnieść zdolność kredytową o około 20 proc. To mniej więcej tyle, o ile w ostatnich miesiącach zdolność kredytowa wzrosła ze względu na spadek oprocentowania, wzrost wynagrodzeń i wzmożoną konkurencję między bankami" - tłumaczy Bartosz Turek.

Ekspert zwraca uwagę, że po tym, jak wzrosły stopy procentowe, dostęp do kredytów został mocno utrudniony i wiele osób musiało odłożyć na później decyzję o zakupie lub zamianie nieruchomości. Jego zdaniem takich osób było nawet 80-100 tysięcy. Dziś, gdy nieco łatwiej o kredyt, te osoby powoli wracają do decyzji o jego zaciągnięciu.

Są też dwa dodatkowe czynniki, zwiększające popyt. "Z jednej strony mamy przecież do czynienia ze straszeniem nowymi podatkami czy nawet zakazem zakupu mieszkań dla zamożnych. Z drugiej strony lada moment (już z początkiem lipca) wprowadzony ma zostać program tanich kredytów dla osób kupujących pierwszą w życiu nieruchomość. To już dziś powoduje większy ruch na rynku mieszkaniowym" - tłumaczy Bartosz Turek. Chodzi o program "Pierwsze mieszkanie", w ramach którego rząd chce gwarantować kredyt hipoteczny na poziomie dwóch procent.

Jak tłumaczy ekspert, część z tych, którzy już teraz mogą sobie pozwolić na kredyt, będzie chciała to zrobić zanim ten program wejdzie w życie. "Ci, którzy mogą sobie pozwolić na zakup mieszkania, nierzadko chcą zrobić to teraz, gdy oferta nie została jeszcze aż tak przebrana, a ceny nie wzrosły w wyniku znaczącego odkręcenia kurków z kredytami" - czytamy w poniedziałkowej publikacji.

Ekspert zwraca też uwagę na to, co będzie się działo za miesiąc - dane BIK za marzec pokażą bardzo duży spadek popytu na kredyty w ujęciu rok do roku. Nie będzie to jednak efekt ponownego załamania, a tego, że marzec 2022 roku był pod względem popytu na "hipoteki" rekordowy. Trudno będzie więc teraz powtórzyć ten wynik.

Ludzie jednak zaczekają na rządowy program?

Inną opinię na temat wpływu programu "Pierwsze mieszkanie" na popyt na kredyty ma z kolei główny ekonomista Biura Informacji Kredytowej Waldemar Rogowski. Zdaniem eksperta może on być czynnikiem, który w najbliższym okresie może negatywnie wpłynie na liczbę składanych wniosków.

- Część osób może bowiem wstrzymać się z decyzjami zakupowymi i sięganiem po kredyt do momentu uruchomienia programu. Natomiast po jego uruchomieniu może być to kolejny impuls pozytywnie oddziałujący na wzrost popytu na kredyty mieszkaniowe - ocenia Rogowski.

Jeśli chcesz być na bieżąco z najnowszymi wydarzeniami ekonomicznymi i biznesowymi, skorzystaj z naszego Chatbota, klikając tutaj