![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Wprowadzana przez rząd tarcza antyinflacyjna obniży wzrost cen o nawet 1,5 pkt. proc. - szacują ekonomiści. Będzie to jednak nic przy tym, jak duża będzie inflacja i jak mocno uderzy nas po portfelach.

Przypomnijmy, że w poniedziałek 20 grudnia wszedł w życie pierwszy element tarczy, czyli obniżka akcyzy paliwowej, którą podpisał już prezydent Duda. Kolejne elementy rządowego pakietu będą uruchomione z nowym rokiem.

URE podnosi ceny rachunków za gaz i prąd, co wpłynie na całą inflację

Jednak po informacji z URE o zatwierdzeniu nowych taryf gazowych i energetycznych (średnio rachunki za prąd zdrożeją o 24 proc. a za gaz o ponad 50 proc.), działania rządu na niewiele się mogą zdać.

Tarcza antyinflacyjna. "To garść leków przeciwbólowych. Nie leczy"

Według ekonomistów Santander Bank Polska w efekcie, pomimo rządowej tarczy, inflacja nie spadnie tuż po Nowym Roku. Ich prognoza na 2022 r. mocno przesuwa się w górę: inflacja w styczniu, zamiast spaść do ok. 6,5 proc., wzrośnie do 8,4 proc. r/r, a w kwietniu, kiedy największy efekt tarczy wygaśnie, może podskoczyć wyraźnie powyżej 9 proc. r/r.

NBP ma problem. Inflacja będzie się nakręcać

Z jednej strony Polacy mogą więc spodziewać się znacznie wyższych cen, niż ktokolwiek przewidywał jeszcze kilka dni temu. Z drugiej z kolei czeka nas podwyżka rat za kredyty. Wysoka inflacja oznacza bowiem wyższe stopy procentowe, którymi będzie musiał walczyć bank centralny, aby zdusić wzrost cen.

Według ekonomistów Citi Handlowego w obliczu bardzo wysokiej inflacji przez trzy lata (w tym prawie 10-procentowej w pierwszym kwartale 2022 roku) gospodarstwa domowe będą zapewne uwzględniały oczekiwania dotyczące zmian cen w swoich decyzjach ekonomicznych: negocjacjach płacowych, planach inwestycyjnych i oszczędnościowych.

Dlatego po raz pierwszy od wielu lat bank widzi ryzyko, że oczekiwania inflacyjne mogą mocno i na długo odbiegać od celu inflacyjnego, który NBP ustalił na poziomie 2,5 proc. z możliwością odchyłu o jeden punkt procentowy w górę lub w dół.

"Biorąc to pod uwagę, uważamy, że RPP podniesie stopy procentowe znacznie bardziej, niż obecnie zakłada konsensus ekonomistów i rynkowy. Spodziewamy się, że stopa referencyjna może w przyszłym roku sięgnąć 4,25 proc. Dokładna ścieżka podwyżek jest obarczona większą niż zwykle niepewnością ze względu na zmiany w składzie RPP oraz ryzyko związane z pandemią. Jednak bez tych podwyżek inflacja w 2023 r. mogłaby przekroczyć 5 proc., co wydaje się nie do pogodzenia z mandatem RPP" - przewidują w swoim komentarzu.

Widać, że podobnie rozumują niektórzy członkowie Rady Polityki Pieniężnej. - W styczniu jest bardzo prawdopodobna podwyżka stóp proc. o 50 pkt. bazowych - powiedział w poniedziałek w telewizji wPolsce członek RPP Łukasz Hardt. Co ważniejsze dodał też, że RPP będzie musiała jeszcze kilka razy podnieść stopy procentowe.

Raty kredytów w górę - nie ma wyjścia

Podobne problemy dla RPP sygnalizują specjaliści mBanku. Oni z kolei zakładają stopy na poziomie 4 proc. W ich opinii "bardzo wysoka" inflacja w 2022 roku spowoduje znaczącą komplikację dla polityki pieniężnej, gdyż prawdopodobieństwo osiągnięcia celu inflacyjnego (definiowanego nawet jako mniej niż 3,5 proc.) w 2023 roku istotnie spadło.

"Podróż przez 2022 rok będzie również problematyczna. Utrzymywać będzie się presja inflacyjna, a gospodarka będzie hamować. W obecnych warunkach pojawia się naszym zdaniem potrzeba zbicia inflacji co najmniej o dodatkowe 0,5-1,0 pkt. proc. w 2023 roku (aby prawdopodobieństwo znalezienia się w przedziale 2,5-3,5 proc. było dominujące), co z kolei implikuje konieczność dodatkowego zacieśnienia monetarnego o 100-200 punktów bazowych w 2022 roku. Z uwagi na nowe okoliczności nasza prognoza stopy docelowej na poziomie 2,5 proc. jest nieaktualna. Stopę docelową widzielibyśmy raczej w okolicach 4 proc." - wyjaśniają.

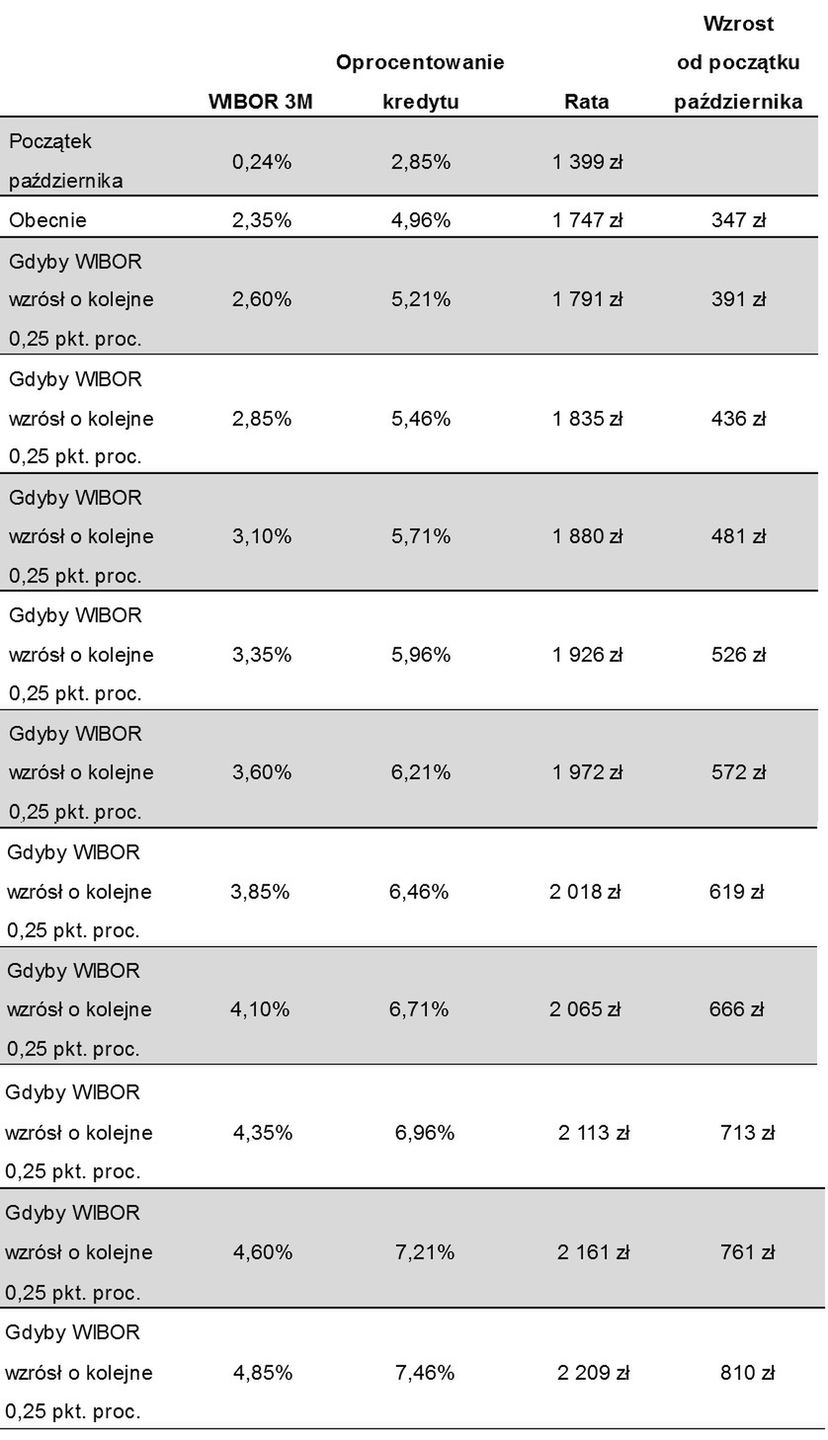

Jak to przełożyłoby się na raty kredytów? Jak wylicza dla money.pl Jarosław Sadowski, główny analityk Expandera, raty dla kredytów wziętych w okresie niskich stóp procentowych mogłyby poszybować względem października o nawet 800 zł.

Jako przykład wzięliśmy klasyczny kredyt na 300 tys. zł na 25 lat z marżą 2,61 proc. Są to więc przypadki nowych kredytów, a nie takich sprzed wielu lat. - Gdyby stopa referencyjna NBP wzrosła do 4,5 proc., to WIBOR mógłby wynieść trochę ponad tę wartość. Przykładem skrajnym jest więc w naszym przypadku WIBOR na poziomie 4,85 proc. - tłumaczy analityk.

Jak to wygląda w praktyce? Oto całe zestawienie:

Wzrost stóp proc. powyżej 4 proc. może mieć wpływ na jakość portfeli kredytowych

Czy podwyżki rat do takich poziomów skutkowałyby problemami ze spłacaniem kredytu? Bankowcy w ankiecie przeprowadzonej przez PAP Biznes uważają, że tak.

Zdaniem szefów ryzyka, do widocznego pogorszenia jakości portfela kredytowego doszłoby po wzroście stóp procentowych do poziomu powyżej 4 proc.

"Dalszy, znaczny wzrost stóp procentowych (wyraźnie powyżej wycenianych obecnie przez rynek 3 proc.) mógłby mieć istotny wpływ na jakość portfela kredytowego i koszty ryzyka, szczególnie w segmencie kredytów mieszkaniowych. Zauważalnego wpływu można się według nas spodziewać przy wzroście stóp procentowych do 4-5 proc." - wylicza wiceprezes PKO BP nadzorujący obszar zarządzania ryzykiem, Piotr Mazur.

"Jeżeli przekroczylibyśmy nominalny poziom stóp procentowych powyżej około 4 proc., przy innych czynnikach niezmienionych, to może on zacząć być widoczny w kosztach ryzyka kredytowego sektora. W porównaniu do sytuacji, gdy stopy procentowe były w Polsce najniższe w historii, oznaczałoby to wzrost raty przeciętnego kredytu hipotecznego o około 50 proc. Ale takiego wzrostu stóp obecnie jednak się nie spodziewamy" - dodaje wiceprezes mBanku Marek Lusztyn.