Dzisiaj przedstawiciele banków i Komisji Nadzoru Finansowego spotkają się, by rozmawiać o propozycji pomocy dla osób, które zaciągnęły kredyty we franku szwajcarskim. Banki mają bowiem wiele pytań i wątpliwości, dotyczących zasad i tego jak miałby wyglądać mechanizm restrukturyzacji kredytów zaproponowany przez nadzór bankowy. Z analizy Money.pl wynika natomiast, że pomysł w obecnym kształcie nie pomoże frankowiczom, a wręcz przeciwnie, może być dla nich niebezpieczny.

Po przedstawieniu koncepcji, którą zaprezentował Andrzej Jakubiak, szef KNF (na zdjęciu), banki uważają, że potrzebna jest solidna dyskusja na ten temat, ponieważ pojawia się wiele wątpliwości.

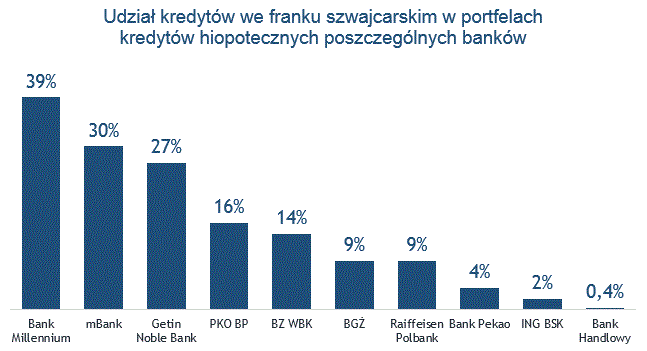

Millenium Bank i mBank, które w portfelu udzielonych kredytów hipotecznych mają najwyższy odsetek tych w szwajcarskiej walucie - odpowiednio 39 i 30 proc. - nie komentują na razie koncepcji KNF. Czekają na więcej szczegółów.

- _ Obecnie analizujemy propozycję Przewodniczącego KNF dotyczącą restrukturyzacji kredytów udzielonych we franku szwajcarskim, przedstawioną na posiedzeniu Komisji Finansów Publicznych. Czekamy także na zapowiedziane spotkanie banków z szefem KNF _ - poinformował Money.pl Wojciech Sury, rzecznik Getin Banku, który ma 27 proc. kredytów udzielonych w CHF.

Na rezultaty spotkania czeka także jeden z największych banków detalicznych PKO BP (na koniec III kwartału 2014 r. miał 16 proc. kredytów we franku). - _ Wówczas będzie możliwa pogłębiona analiza i odniesienie się do tej propozycji _- zaznacza Monika Floriańczyk z zespołu projektów strategicznych i analiz PKO BP. Przypomina też, że bank już zmierzył się z problemem znacznego umocnienia franka szwajcarskiego i wdrożył rozwiązania, które powinny ułatwić klientom obsługę kredytów w najbliższym czasie mi.in: do 30 czerwca będzie stosował 1 proc. spread przy obsłudze kredytów hipotecznych udzielonych w CHF, uwzględnia ujemną stawkę LIBOR w koszcie takiego kredytu i będzie zwracał klientom część raty kapitałowej w przypadkach, gdy ujemna stawka bazowa przekroczy marżę.

Źródło: Money.pl na podstawie danych z banków.

Natomiast nieoficjalne głosy ze środowiska bankowców, wskazują na wiele problemów, które mogą być konsekwencją wprowadzenia pomysłu KNF w życie. Wystarczy wspomnieć, że w środę akcje BZ WBK notowanego na warszawskiej giełdzie, który ma około 14 proc. kredytów we frankach szwajcarskich, spadły o 3 proc. Dzień wcześniej, we wtorek akcje PKO BP, po przedstawieniu koncepcji KNF także straciły kilka procent.

Można więc spekulować, że wdrożenie restrukturyzacji kredytów w szwajcarskiej walucie prawdopodobnie wywoła skutki finansowe odczuwalne nie tylko w sektorze bankowym, ale w szerszym wymiarze. Daleko idące konsekwencje mogą uderzyć rykoszetem w całą gospodarkę, bo skoro banki będą mniej zarabiały, to zmniejszą się wpływy z płaconych przez nie podatków. Również w mniejszym stopniu będą w stanie finansować przedsiębiorców, co z kolei może przełożyć się na wzrost bezrobocia.

Banki nie wiedzą także, jak do takiego rozwiązania podejdą audytorzy. Pojawiają się opinie, że kredyty niezabezpieczone hipotecznie, zgodnie z przepisami księgowymi będą się kwalifikowały do uznania za zagrożone, gdyż będą de facto pozbawione zabezpieczenia. A w takiej sytuacji audytorzy poproszą banki o utworzenie rezerw w 100 proc. pokrywających te zobowiązania.

Również wbrew opinii kierującego KNF Andrzeja Jakubiaka, może się wcale nie okazać neutralna dla budżetu._ - Przypomnę, że zarówno banki, jak i nadzór bankowy sugerowały, żeby zakazać oferowania kredytów walutowych na rynku polskim. W związku z tym uważam, że gdyby dochodziło do obciążania jakimiś kosztami, to te koszty powinny być mocniej rozłożone, nie tylko między klientów banków i banki, ale także pomiędzy NBP, trochę pomiędzy rząd-państwo i trochę pomiędzy Bankowy Fundusz Gwarancyjny _ - mówił we wtorek Krzysztof Pietraszkiewicz, prezes Związku Banków Polskich.

Pod koniec 2014 roku kredyty we franku udzielone przez banki w Polsce warte były 134,2 mld zł (liczone po kursie 3,47 zł za franka), ale w styczniu po wybiciu kursu waluty w górę - już 157 mld zł - wynika z szacunków KNF. Według danych związku Banków Polskich, nadal stanowią największą grupę w mieszkaniowych kredytów walutowych - w listopadzie ubiegłego roku było ich 565,8 tys. Dla porównania analogicznych pożyczek w euro było wtedy 108,1 tys., a w innych walutach - zaledwie 5,6 tys.

Źródło: KNF

ZBP ostrzega też w swoich opracowaniach, że przewalutowanie kredytów np. po kursie z dnia udzielenia oznaczałoby dla banków straty od 34 do nawet 62 mld zł. Tym samym fundusze własne sektora bankowego szacowane w listopadzie 2014 r. na 138,2 mld zł spadłyby do poziomu z 2008 roku czyli około 76,9 mld zł.

Przewalutowanie się opłaci?

Pomysł KNF polega na tym, by wartość zobowiązania klienta wobec banku, która została do spłaty została jednorazowo przewalutowana z franków na złotego, przy jednoczesnym podzieleniu go na dwie części.

- _ Pierwsza z nich to kredyt zabezpieczony hipotecznie, czyli ten, który odpowiadałby wartości na dzień udzielenia we franku szwajcarskim. Musimy wrócić do roku, w którym kredytobiorca zaciągał kredyt i sprawdzić jakie bank miał marże i prowizje i na tych samych warunkach go przeliczyć _ - tłumaczy Maciej Krzysztoszek z departamentu komunikacji społecznej KNF.

Następnie aby obliczyć drugą część, odejmujemy wartość zobowiązania po przeliczeniu na złote (czyli kapitał pozostały do spłaty), od tego co stanowi naszą symulację w złotych.

- _ Różnica będzie kredytem niezabezpieczonym hipotecznie, obciążona stałym oprocentowaniem w wysokości 1 proc. Ten kredyt podlega także częściowemu umorzeniu _ - dodaje Krzysztoszek. KNF proponuje, by za każde przykładowe 1000 złotych płacone przez klienta, bank umarzał taką samą kwotę. Jeśli więc np. część niezabezpieczona hipotecznie wynosi 50 tys. zł a kredytobiorca spłaci 500 zł miesięcznie, to drugie 500 zł bank umorzy. W rezultacie po miesiącu dług wyniesie 49 tys. zł.

- _ Prawdopodobnie tak będzie to wyglądać, natomiast konieczne jest jeszcze dopracowanie szczegółów z bankami _- zastrzega Krzysztoszek.

Aby taki podział i przewalutowanie były możliwe, KNF stawia jednak istotny warunek. Frankowicz musi wyrównać różnicę w koszcie kredytów - czyli między symulacją pożyczki w złotówkach i tą którą zaciągnął we frankach. Nadzór zakłada w tej kwestii dwie opcje: uiszczenie jednorazowe lub w ratach. Druga opcja byłaby oprocentowana 1 proc. podobnie jak część kredyty niezabezpieczona hipotecznie.

Zobacz, co zyska kredytobiorca wskutek przewalutowania kredytu według propozycji KNF

-_ Przewalutowanie kredytu po aktualnym kursie franka szwajcarskiego jest chyba najgorszym możliwym rozwiązaniem, przed którym, do tej pory, przestrzegano kredytobiorców _ - komentuje Konrad Pluciński, ekspert MarketMoney.pl. Przyjęcie średniego kursu NPB, a nie kursu sprzedaży waluty, który obowiązuje w banku sprawia, że oszczędzą oni połowę spreadu walutowego, czyli około 2,5 proc. - _ To jednak żadne pocieszenie skoro saldo nowego kredytu w złotych będzie nawet o kilkadziesiąt procent wyższe niż pierwotna kwota kredytu i to biorąc pod uwagę regularną spłatę raty przez kilka ostatnich lat _ - dodaje.

Bo jeśli do tego weźmiemy pod uwagę: wyższe oprocentowanie kredytu w złotych niż we frankach szwajcarskich; duże prawdopodobieństwo wzrostu stóp, co przełoży się na podwyżkę oprocentowania; konieczność oddania różnicy między zadłużeniem w złotych i we frankach; obowiązek pokrycia różnicy między sumą spłaconych rat, a suma rat, którą należałoby spłacić w przypadku analogicznego kredytu w złotych - to proponowane przez KNF rozwiązanie - jest nieopłacalne. - _ A nawet wręcz niebezpieczne dla kredytobiorców _ - podsumowuje Pluciński.

Czytaj więcej w Money.pl