Kredyty we frankach. Nie wszystkie banki zrezygnują z niekorzystnych zapisów w umowach

Większość nie rezygnuje z niekorzystnych dla klientów zapisów w umowach. Za uwolnienie się od franka - jak proponuje KNF - trzeba będzie dopłacić blisko 20 tysięcy złotych.

_ - Banki podzielą się ryzykiem - _ogłosił prezes NBP Marek Belka po posiedzeniu Komitetu Stabilności Finansowej. Zarówno profesor Belka, jak i minister finansów Mateusz Szczurek zapewnili, że banki zgodziły się stosować ujemny LIBOR przy kredytach wziętych we frankach. _ - Oczywiście, że uwzględniamy ujemne stopy, ale... przy wyliczaniu rat nie schodzimy poniżej zera _ - usłyszeliśmy w bankach, które mają stosunkowo najwięcej frankowych dłużników. Okazuje się, że po głośnym posiedzeniu tak naprawdę niewiele się zmieni w sytuacji większości frankowiczów. Banki nie chcą się dzielić ryzykiem.

Jeszcze wczoraj prezes NBP tłumaczył, że banki zgodziły się opierać oprocentowanie na silnie ujemnych stopach procentowych Szwajcarii (- 0,75 procent), co będzie oznaczało, że wzmocnienie franka zostanie skompensowane niższym oprocentowaniem.

Przypomnijmy, że po tej decyzji Szwajcarów, wskaźnik międzybankowych pożyczek LIBOR spadł pół procent poniżej zera. Obok oprocentowania jest on podstawą do wyliczania ceny kredytów hipotecznych. I ma duży wpływ na różnice w wysokości miesięcznych rat - od kilkudziesięciu do nawet ponad 200 złotych.

Jaki zysk banku, a haracz dla klienta?

Wyjaśnijmy, że LIBOR to wysokość oprocentowania pożyczek na rynku międzybankowym strefy franka szwajcarskiego. Banki z reguły posługują się stawkami 3 lub 6 miesięcznymi. Do stopy referencyjnej banki dodają marżę, czyli swój zysk. Ta część kredytu jest zmienna i w głównej mierze decyduje o koszcie kredytu i wysokości raty jaką zapłacimy w poszczególnych bankach.

Oszacowaliśmy - biorąc pod uwagę różne wysokości spłacanych kredytów - jak kształtuje się rata w zależności od pułapu naliczania przez banki swojej marży. Czyli przy poziomach LIBOR: 0 proc., -0,25 proc., -0,50 proc., -0,75 proc.

| ##Raty kredytów hipotecznych* LIBOR 3M = 0 proc. | |||

|---|---|---|---|

| aktualne saldo zadłużenia w CHF | aktualne saldo zadłużenia w PLN przy kursie 4,2 zł | rata w CHF | rata w PLN po kursie 4,2 zł |

| Źródło: MarketMoney.pl, *przy założeniu okresu kredytowania przez kolejne 25 lat i marży w wysokości 1,2 proc. | |||

| 26 000 | 109 200 zł | 100 | 422 |

| 51 700 | 217 140 zł | 200 | 838 |

| 77 800 | 326 760 zł | 300 | 1 261 |

| 103 700 | 435 540 zł | 400 | 1 681 |

| 129 600 | 544 320 zł | 500 | 2 101 |

| 155 500 | 653 100 zł | 600 | 2 521 |

| 181 400 | 761 880 zł | 700 | 2 941 |

| ##Raty kredytów hipotecznych* LIBOR 3M = -0,25 proc. | |||

|---|---|---|---|

| aktualne saldo zadłużenia w CHF | aktualne saldo zadłużenia w PLN przy kursie 4,2 zł | rata w CHF | rata w PLN po kursie 4,2 zł |

| Źródło: MarketMoney.pl, *przy założeniu okresu kredytowania przez kolejne 25 lat i marży w wysokości 1,2 proc. | |||

| 26 000 | 109 200 zł | 97 | 409 |

| 51 700 | 217 140 zł | 194 | 813 |

| 77 800 | 326 760 zł | 291 | 1 224 |

| 103 700 | 435 540 zł | 388 | 1 632 |

| 129 600 | 544 320 zł | 485 | 2 039 |

| 155 500 | 653 100 zł | 583 | 2 447 |

| 181 400 | 761 880 zł | 680 | 2 854 |

| ##Raty kredytów hipotecznych* LIBOR 3M = -0,50 proc. | |||

|---|---|---|---|

| aktualne saldo zadłużenia w CHF | aktualne saldo zadłużenia w PLN przy kursie 4,2 zł | rata w CHF | rata w PLN po kursie 4,2 zł |

| Źródło: MarketMoney.pl, *przy założeniu okresu kredytowania przez kolejne 25 lat i marży w wysokości 1,2 proc. | |||

| 26 000 | 109 200 zł | 94 | 397 |

| 51 700 | 217 140 zł | 188 | 789 |

| 77 800 | 326 760 zł | 283 | 1 188 |

| 103 700 | 435 540 zł | 377 | 1 583 |

| 129 600 | 544 320 zł | 471 | 1 978 |

| 155 500 | 653 100 zł | 565 | 2 374 |

| 181 400 | 761 880 zł | 659 | 2 769 |

| ##Raty kredytów hipotecznych* LIBOR 3M = -0,75 proc. | |||

|---|---|---|---|

| aktualne saldo zadłużenia w CHF | aktualne saldo zadłużenia w PLN przy kursie 4,2 zł | rata w CHF | rata w PLN po kursie 4,2 zł |

| Źródło: MarketMoney.pl, *przy założeniu okresu kredytowania przez kolejne 25 lat i marży w wysokości 1,2 proc. | |||

| 26 000 | 109 200 zł | 92 | 385 |

| 51 700 | 217 140 zł | 182 | 765 |

| 77 800 | 326 760 zł | 274 | 1 158 |

| 103 700 | 435 540 zł | 366 | 1 535 |

| 129 600 | 544 320 zł | 457 | 1 919 |

| 155 500 | 653 100 zł | 548 | 2 302 |

| 181 400 | 761 880 zł | 639 | 2 686 |

Jak widać z powyższych wyliczeń, różnica w miesięcznej racie, zależnie od zadłużenia i zastosowanego wskaźnika LIBOR, może sięgać od blisko 50 do nawet ponad 250 złotych. Średnio około 150 złotych.

_ - Jeśli banki faktycznie uwzględnią ujemną stawkę bazową, to finalne oprocentowanie kredytów będzie niższe niż zapisana w umowie wysokość marży. Niestety, nie zniweluje ona wzrostu raty spowodowanego ostatnim skokiem kursu franka szwajcarskiego. Nie zabezpieczy też kredytobiorców przed dalszymi, niekorzystnymi dla nich zmianami kursu szwajcarskiej waluty w relacji do złotego - _ komentuje Konrad Pluciński, ekspert Market.Money.pl.

Według informacji zebranych przez Money.pl, na stosowanie ujemnego LIBOR-u zdecydowały się w Polsce tylko dwa banki. Pierwszym z nich jest PKO BP.

_ Od 27 stycznia do 30 czerwca PKO Bank Polski będzie stosował 1 proc. spread przy obsłudze kredytów hipotecznych, udzielonych we franku szwajcarskim. Jednocześnie uwzględni ujemną stawkę LIBOR CHF w koszcie kredytu hipotecznego w stosunku do wszystkich klientów oraz umożliwi wydłużenie terminu spłaty w ramach maksymalnego okresu kredytowania. Działania te w istotnym stopniu powinny skompensować klientom wzrost raty kredytu wynikający z umocnienia franka - _ poinformowało Money.pl biuro prasowe banku.

_ - Podchodzimy w sposób proaktywny i jednocześnie odpowiedzialny do problemu znacznego umocnienia franka szwajcarskiego. Wdrażamy rozwiązania, które powinny istotnie ułatwić klientom obsługę kredytów w najbliższym czasie. Zalecamy też ostrożne działanie, w szczególności w kontekście czasu niezbędnego na ukształtowanie się nowego kursu równowagi franka szwajcarskiego - _skomentował Zbigniew Jagiełło, prezes PKO Banku Polskiego.

Wczoraj na podobne rozwiązania jak PKO BP zdecydował się Raiffeisen Polbank, rezygnując w ten sposób z części marży.

_ - Oznacza to, że nie będą miały zastosowania postanowienia umowne, dające bankowi prawo do stosowania wartości 0,00 proc. w przypadku ujemnej stopy referencyjnej - _ poinformował Money.pl Sławomir Czajkowski z Departamentu Marketingu i PR Raiffeisen Polbank. To nie koniec _ dzielenia się ryzykiem _ ze strony tego banku.

_ - Pragnąc kredytobiorcom ułatwić regulowanie zobowiązań w tym okresie, będziemy udostępniali im również pakiet dodatkowych rozwiązań - _zapowiedział Maciej Bardan, wiceprezes Zarządu Raiffeisen Polbank. Szczegóły mają pojawić się w najbliższym czasie.

Ujemne znaczy _ nie mniejsze niż zero _

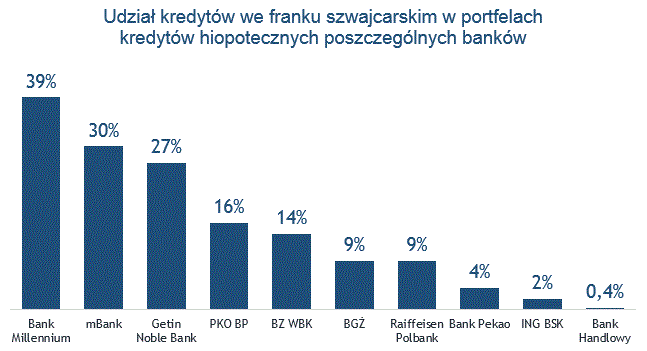

PKO BP i Raiffeisen Polbank to jednak nie czołówka tych instytucji, które w swoim kredytowym portfelu mają stosunkowo dużo kredytów we franku.

W czołówce tych, które najchętniej pożyczały we frankach, zwłaszcza w latach 2006-2008 są Bank Millennium, mBank i Getin Noble Bank. To właśnie w tych latach udzielono niemal połowę spośród 700 tysięcy wszystkich frankowych kredytów. Teraz te kredyty wciąż spłaca około 560 tysięcy klientów.

Źródło: Money.pl na podstawie danych z banków.

Banki co prawda zrezygnowały z dodatkowych zabezpieczeń kredytów oraz zadeklarowały podejmowanie działań wspierających swoich klientów: między innymi wydłużeniem czasu spłacania kredytu przy utrzymaniu dotychczasowej wysokości raty, czy nawet czasowym zawieszeniem spłat rat.

W ich umowach jednak widnieje klauzula mówiąca o tym, że jeśli nawet stawka LIBOR będzie ujemna, to bank będzie ją liczył jako zero. I jak sprawdziliśmy, nie zamierzają z niej rezygnować.

_ - Po wnikliwej analizie obecnej sytuacji rynkowej zarząd Getin Noble Banku podjął decyzję o uwzględnianiu ujemnej stawki LIBOR w obliczaniu rat kredytowych klientów posiadających zobowiązania w franku szwajcarskim. Jednak zgodnie z obowiązującymi regulacjami, oprocentowanie kredytu nie będzie mogło być mniejsze niż zero - _poinformował Money.pl Wojciech Sury, rzecznik prasowy Getin Noble Bank.

Jednak jak dodał: _ zarząd banku podjął decyzję o czasowym obniżeniu, od dnia 22 stycznia, poziomu spreadu na franka o ponad połowę - do 2,5 proc. _Jak przekonuje, po tych zmianach wzrost wysokości raty średniego kredytu w franku wyrażonej w złotym wyniesie tylko kilka procent.

Na regulacje prawne,a nawet na prawo bankowe powołuje się też Wojciech Kaczorowski, rzecznik Banku Millennium. _ - W ustawie Prawo bankowe jest zapis mówiący o tym, że pożyczka jest udzielana za wynagrodzeniem, nie możemy więc zejść ze stawką referencyjna poniżej zera - _ argumentuje.

Podobną taktykę obrały: Deutsche Bank Polska i mBank. Ten drugi jednak wykonał pewien gest wobec frankowiczów. _ - Pracujemy nad pakietem rozwiązań, polegających m.in. na wydłużeniu czasu trwania kontraktu, co pozwoli na utrzymanie raty kredytowej na poziomie zbliżonym do tego sprzed decyzji Szwajcarskiego Banku Narodowego - _ przekonuje Krzysztof Olszewski, rzecznik prasowy mBanku. _ - Dodatkowo bank umożliwi swoim klientom zakup franka szwajcarskiego przy zawężonym spreadzie _.

BZ WBK nie podjął jeszcze żadnych decyzji w sprawie _ dzielenia się ryzykiem z klientami _. _ - Bank Zachodni nie uczestniczył w tych rozmowach _ (posiedzenie Komitetu Stabilności Finansowej przyp.red). _ Wciąż trwają ustalenia w tej sprawie. Zapewniam, że w najbliższym czasie wypracujemy stanowisko w tej sprawie, o czym poinformujemy naszych klientów - _ mówi Monika Nowakowska, dyrektor biura prasowego BZ WBK.

Haracz za uwolnienie od franka

Pojawił się kolejny pomysł na pomoc frankowym kredytobiorcom. Tym razem w Komisji Nadzoru Finansowego. Chodzi o przewalutowanie zobowiązania w szwajcarskiej walucie na złotego.

Rzecznik KNF, Maciej Krzysztoszek nie wykluczył wczoraj, że nadzór finansowy spojrzy przychylnym okiem na taki zabieg, nawet jeśli przewalutowanie nastąpi po kursie z dnia zaciągnięcia zobowiązania.Jest jednak znaczący haczyk, a raczej finansowy hak.

Osoba, która by się zdecydowała na przewalutowanie, zdaniem KNF, powinna pokryć różnicę między poniesionym kosztem spłaty kredytu we frankach szwajcarskich, a kosztem, który poniosłaby, gdyby od początku był to kredyt w złotych.

Wolność od franka za 18 tysięcy złotych

Założyliśmy, że z końcem 2007 roku kredytobiorca kupił mieszkanie o wartości 400 tysięcy złotych i zaciągnął na to 300 tysięcy złotych kredytu we franku (średnia kwota udzielanych kredytów).

Wysokość rat w poszczególnych latach obliczyliśmy nie uwzględniając spłaty kapitału, tzn. w każdym kolejnym roku licząc od 300 tys. złotych lub równowartości w walucie. Oznacza to, że na początku tego roku wysokość jego raty sięgała już około 1 461 złotych, czyli o ponad 500 złotych więcej niż w przypadku osoby, która zdecydowała się na kredyt w złotym.

Z biegiem lat, wraz ze spadkiem stóp procentowych w Szwajcarii (teraz ujemne) i w Polsce, ale też znacznym wzrostem wartości franka, to _ złotówkowicze _ z końcem roku płacili miesięcznie mniej o około 170 złotych niż _ frankowicze _.

Zakładając, że wartość kredytów we franku po przeliczeniu na złotego skoczyła o około 20 proc., różnica ta powiększyła się o około 200 złotych i teraz sięga około 370 złotych na niekorzyść _ frankowiczów _.

| ##Porównanie kosztów kredytów hipotecznych, zaciągniętych po 2007 roku we frankach szwajcarskich i w złotym | ||||||||

|---|---|---|---|---|---|---|---|---|

| LIBOR 3M (CHF) | procent | średni kurs CHF/PLN w ostatnim dniu roku | rata w CHF | średnia wysokość kursu CHF/PLN w całym roku | rata w przeliczeniu na PLN | suma rat w przeliczeniu na PLN | rata w przypadku kredytów zaciągniętych w PLN | suma rat w przypadku kredytów zaciągniętych w złotym |

| Źródło: MarketMoney.pl | ||||||||

| 2,7567% | 3,9567% | (2007 r) 2,1614 zł | fr. 659 | |||||

| 0,6617% | 1,8617% | (2008 r) 2,8014 zł | fr. 503 | 2,2 zł | 1 461 | 17 537 | 1 972 | 23 661 |

| 0,2517% | 1,4517% | (2009 r) 2,7661 zł | fr. 476 | 2,8 zł | 1 443 | 17 319 | 2 012 | 24 145 |

| 0,1700% | 1,3700% | (2010 r) 3,1639 zł | fr. 470 | 2,9 zł | 1 379 | 16 548 | 1 698 | 20 373 |

| 0,0517% | 1,2517% | (2011 r) 3,6333 zł | fr. 463 | 3,3 zł | 1 574 | 18 899 | 1 638 | 19 657 |

| 0,0120% | 1,2120% | (2012 r) 3,3868 zł | fr. 460 | 3,4 zł | 1 606 | 19 278 | 1 835 | 22 026 |

| 0,0230% | 1,2230% | (2013 r) 3,3816 zł | fr. 461 | 3,5 zł | 1 631 | 19 579 | 1 672 | 20 058 |

| 0,0000% | 1,2000% | (2014 r) 3,5859 zł | fr. 459 | 3,4 zł | 1 587 | 19 050 | 1 417 | 17 001 |

| *Razem * | 128 215 | razem | 146 037 |

Okazuje się jednak, że do tej pory (od początku 2008 roku do końca 2014 roku) zadłużeni we franku są do przodu w porównaniu ze spłacającymi kredyty w złotym o około 18 tysięcy złotych. Najprawdopodobniej tyle też musieliby wyłożyć jednorazowo przewalutowując swoje kredyty z franków na złotego.

Czytaj więcej w Money.pl