![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Ministerstwo Funduszy i Polityki Regionalnej (MFiPR) pod nadzorem Polski 2050 i Ministerstwo Rozwoju i Technologii (MRiT) pod nadzorem ludowców spierają się o politykę mieszkaniową. A konkretnie o szykowany przez MRiT projekt ustawy o dopłatach do kredytów mieszkaniowych, który ma być następcą "Bezpiecznego kredytu 2 proc." z czasów PiS.

MFiPR jest sceptycznie nastawiony do pomysłu uruchamiania kolejnego programu dopłat. Przedstawiciele resortu w rozmowie z nami twierdzą, że tego typu programy "wzbogacają banki i deweloperów" i przyczyniają się do nieproporcjonalnego wzrostu cen nieruchomości w krótkim czasie.

Dalsza część artykułu pod materiałem wideo

Co dalej z funduszem kościelnym? "Boją się biskupów"

Aby wzmocnić swoją argumentację w rozmowach z MRiT, resort funduszy zlecił przygotowanie analizy nadzorowanemu przez siebie Instytutowi Rozwoju Miast i Regionów (IRMiR). W dokumencie, z którego treścią zapoznał się money.pl, zawarte zostały rekomendacje dotyczące tego, co powinno się stać z szykowanym przez MRiT "Kredytem mieszkaniowy #naStart".

Jeśli MFiPR będzie twardo się ich trzymał, szanse, że oba resorty się porozumieją, nie są zbyt wielkie.

Trzy grosze, jak robić politykę mieszkaniową

Pierwsza z rekomendacji zakłada rezygnację z programu i wykorzystanie środków na zwiększenie wsparcia dla projektów w ramach Towarzystwa Budownictwa Społecznego (TBS) lub Społecznych Inicjatyw Mieszkaniowych (SIM). TBS-y powstały w wyniku ustawy o społecznych formach rozwoju mieszkalnictwa z 1995 roku, z kolei SIM są efektem zmian w tej ustawie z końca 2020 r.

"W Ocenie Skutków Regulacji zakłada się wydanie na ten cel w ciągu 10 lat 21,5 mld zł, a adresowane wsparcie ma być dla 185 tys. kredytobiorców. Od 2016 r. do czerwca 2023 w ramach programu SBC (społecznego budownictwa czynszowego - przyp. red.) zawarto 210 umów kredytowych. Wydano 1,3 mld zł, co przyczyniło się do powstania 10,2 tys. mieszkań. Upraszczając, stosując prostą kalkulację, przy wykorzystaniu podobnych środków na program SBC, mogłoby powstać nawet 170 tys. mieszkań. Przy czym kredyt jest instrumentem zwrotnym i pokrywa część kosztów przedsięwzięcia" - wynika z opracowania IRMiR.

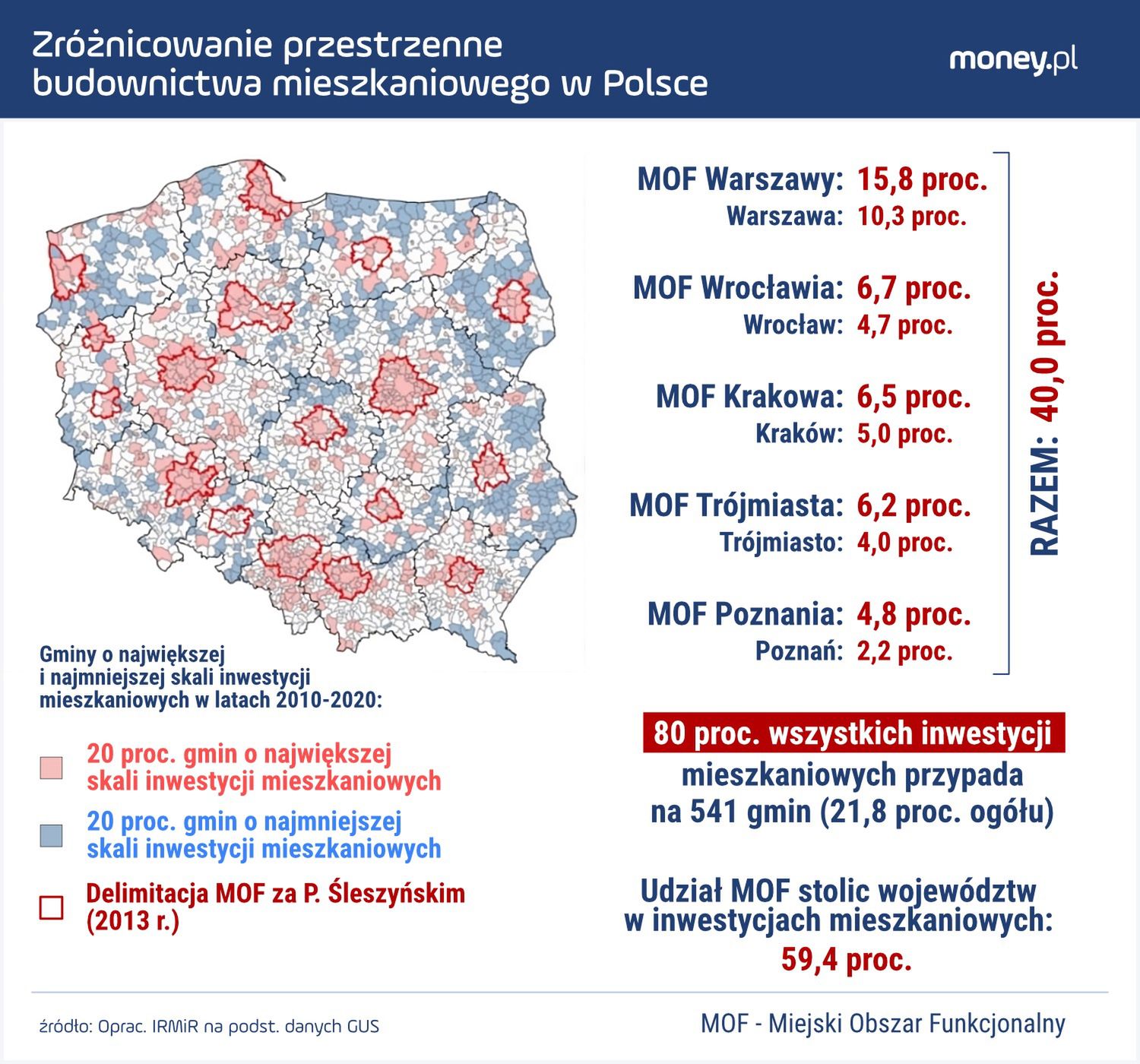

Druga rekomendacja zakłada, że jeśli nie jest możliwa całkowita rezygnacja z kredytu mieszkaniowego "na start", to dobrze byłoby ten program ograniczyć terytorialnie. W taki sposób, żeby można było korzystać z niego w gminach położonych poza obszarami metropolitalnymi i turystycznymi.

W obszarach metropolitalnych i turystycznych koncentruje się ok. 80 proc. wszystkich inwestycji mieszkaniowych, pomimo iż obejmują ok. 20 proc. gmin w Polsce. Ograniczenie terytorialne programu minimalizowałoby ryzyko wpłynięcia na wzrost cen mieszkań, jednocześnie stymulowałoby podaż w obszarach poza metropolitalnych, gdzie często brakuje nowych inwestycji mieszkaniowych - przekonują eksperci IRMiR.

Trzecia rekomendacja dotyczy pozostawienia programu "tylko w części dotyczącej kredytu na partycypację lub wkład mieszkaniowy".

W opracowaniu czytamy, że podobny kredyt - konsumencki, o stałym oprocentowaniu - był dostępny przez pewien czas w okresie bardzo niskich stóp procentowych w latach 2012-2015.

"Zalecamy monitorowanie, czy będzie utworzona oferta banków w tym zakresie i dostępna dla klientów. Pieniądze z ewentualnych dopłat do takiego kredytu zostają w systemie budownictwa społecznego (TBS/SIM lub spółdzielniach mieszkaniowych), pośrednio stanowiąc wsparcie tego sektora poprzez zapewnienie klientów" - twierdzą autorzy analizy.

Ich zdaniem wymogi łączne (partycypacja, wymagana kaucja w wysokości 12 czynszów najmu, konieczne urządzenie mieszkania) na rozpoczęcie najmu są obecnie wysokie i dla części osób niemożliwe do spełnienia. Jednak waloryzacja wartości wkładu lub partycypacji pozwala później na płynne przejście do zakupu mieszkań na warunkach rynkowych i zapewnia posiadanie wkładu własnego. "Kredytowanie partycypacji to sposób na częściowe zniesienie tego progu wejścia" - przekonują autorzy dokumentu.

Co poszło nie tak w kredycie 2 proc.

Rekomendacje uzupełnione są analizą, która pokazuje skutki programu "Bezpieczny kredyt 2 proc.". Jej autorzy zwracają uwagę, że już samym zapowiedziom wprowadzenia tego programu towarzyszył wzrost cen mieszkań. Jak zauważają, choć program został uruchomiony w lipcu 2023 r. to ceny rosły od początku roku, a po jego wprowadzeniu ich wzrost się nasilił.

W samej Warszawie średnia cena za 1 mkw. w sierpniu 2023 r. była wyższa o 14,6 proc. od ceny z grudnia 2022 r. W Krakowie wzrost był o 15,22 proc. - czytamy.

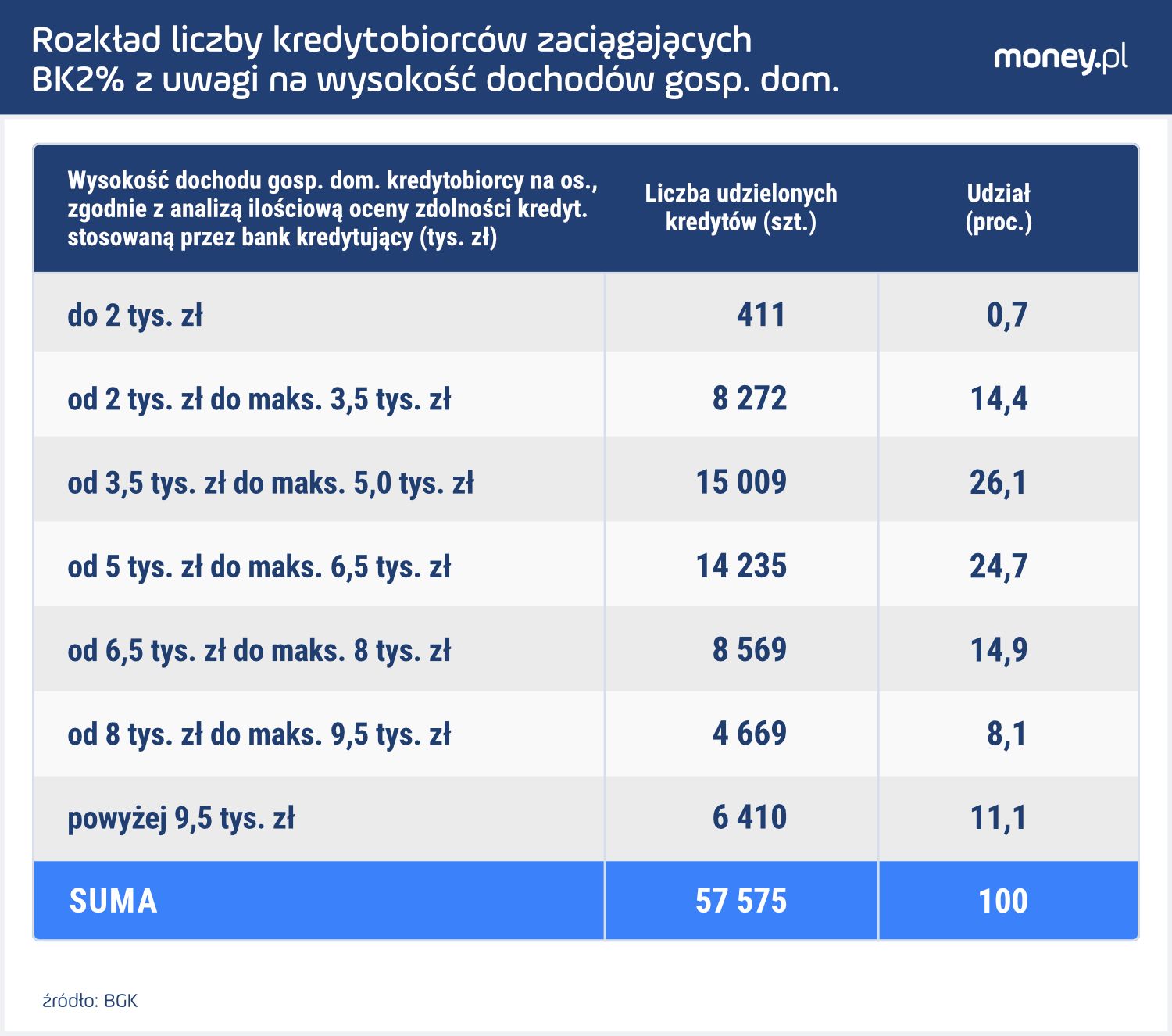

Do tego - jak zwracają uwagę autorzy analizy - z programu korzystało sporo osób, które i tak mogły pozwolić sobie na kredyt hipoteczny. Bo jak wynika z danych, 20 proc. korzystających z niego gospodarstw domowych miało dochody na osobę netto przekraczające 8 tys. zł. A blisko 59 proc. ponad 5 tys. netto na osobę.

Przy okazji okazuje się, że z programu korzystało trzy razy więcej singli niż przy innych kredytach mieszkaniowych. W największych aglomeracjach wnioski singli stanowiły 74 proc. wszystkich wniosków. "Nawet regulacje promujące rodziny w nowym programie mogą nie przynieść oczekiwanych efektów" - uważają autorzy opracowania.

Argumentują, że choć w II półroczu zeszłego roku udzielono blisko 63 kredytów z dopłatą z Bezpiecznego kredytu, co dało wzrost liczby udzielonych kredytów o ponad 256 proc. w ujęciu rocznym (dane BIK za listopad 2023 r.), to przełożyło się na około 20 proc. lokali mieszkalnych będących w obrocie na rynku nieruchomości mieszkaniowych.

Przy finansowaniu relatywnie niewielkiego fragmentu rynku wzrost cen wywołany programem dotyczył wszystkich - zwracają uwagą autorzy analizy.

"Jednocześnie nawet ci, których stać będzie na większy kredyt, ostatecznie nie będą w stanie kupić za niego zasadniczo większego lokalu" - wskazują.

Kolejna kwestia poruszona w opracowaniu, to ta, że Bezpieczny kredyt 2 proc. nie rozwiązuje wciąż istniejącego problemu osób z luki czynszowej. Chodzi o osoby, które zarabiają zbyt mało, żeby zaspokoić swoje potrzeby mieszkaniowe na rynku komercyjnym, a jednocześnie zbyt dużo, żeby kwalifikować się na mieszkanie komunalne.

Resorty dyskutują

O komentarz poprosiliśmy Jana Szyszko, wiceministra funduszy, który podpisywał się pod pismami kierowanymi do MRiT w ramach konsultacji programu "na start".

Jego zdaniem przedstawione przez IRMiR dane "nie pozostawiają wątpliwości". Po pierwsze, że startowi programu Bezpieczny kredyt 2 proc. w 2023 r. towarzyszył radykalny wzrost cen mieszkań.

Po drugie - że program dopłat sprzyja zakupowi mieszkań na rynku pierwotnym, a prywatni inwestorzy budują tam, gdzie zyski są największe, czyli w metropoliach.

Po trzecie - że za tę samą kwotę z budżetu państwo może wesprzeć porównywalną liczbę kredytów, co zbudować nowych mieszkań TBS lub SIM.

Jeśli celem polityki mieszkaniowej państwa jest zwiększenie dostępności mieszkań, a nie wsparcie inwestorów, to nasze dane nie pozostawiają złudzeń: powinniśmy inwestować publiczne pieniądze we wsparcie społecznego budownictwa poza metropoliami. Jesteśmy oczywiście otwarci na dyskusję, ale liczymy, że wszelkie kontrpropozycje będą oparte o analizy i dane - mówi Szyszko.

Z kolei nasz rozmówca z Ministerstwa Rozwoju i Technologii broni programu "na start" i wskazuje, że ma on sens, o ile zostanie właściwie skalibrowany. - System jest skomplikowany. Chodzi o ustawienie tzw. systemu wag, by nie sięgali po ten kredyt ci, którzy spokojnie mogą wziąć kredyt komercyjny. Trwają rozważania, jak to ustawić, by było jak najmniej cwaniactwa - mówi.

Przekonuje, że Bezpieczny kredyt 2 proc. był pisany pod wybory, do tego wydano miliony złotych na jego promowanie. - Tu chodzi o to, by zrobić to z głową - słyszymy.

To miał być produkt interwencyjny, a zrobił się obligatoryjny. Umowa koalicyjna mówi przecież o wsparciu kredytobiorców. Podpisał się pod tym Szymon Hołownia, który dziś te rozwiązania krytykuje. Pytanie, ile w tym wszystkim polityki, a ile merytoryki. Obawiam się, że to pierwsze - dodaje rozmówca z MRiT.

Zdaniem głównego ekonomisty Velo Banku Piotra Araka będzie musiał tu nastąpić jakiś rodzaj kompromisu.

- Każdy kraj ma jakieś mechanizmy stymulujące popyt. To nie tak, że wszystkie tego typu programy są błędne. Ona są przydatne zwłaszcza tam, gdzie pewne grupy konsumentów są wykluczone z rynku, np. z powodu braku zdolności kredytowej, wieku itp. Na pewno w Polsce, gdzie istnieje duży sentyment do posiadania własnego kąta program wspierający popyt powinien istnieć. Jednak powinien być tak skonstruowany, żeby nie podnosić cen nieruchomości i nie zaburzać rynku - uważa Arak.

Ekonomista dodaje, że drugim warunkiem jest to, by taki program nie blokował transmisji polityki pieniężnej i nie był proinflacyjny. Resort rozwoju zapowiada, że ostateczny kształt programu "na start" poznamy po wakacjach.

Grzegorz Osiecki i Tomasz Żółciak, dziennikarze money.pl