![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Do końca czerwca banki miały czas na wdrożenie nowych zasad dotyczących hipotek. Zmiany wymusiła nowelizacja Rekomendacji S. Jest to dokument opracowany przez KNF, który stanowi zbiór dobrych praktyk dotyczących ograniczania ryzyka związanego z udzielaniem kredytów hipotecznych. Czy to oznacza, że banki znowu przykręcą kurek z kredytami, kiedy dopiero co zaczęły luzować kryteria przyznawania kredytów hipotecznych? Aż tak źle nie będzie, ale warto zapoznać się ze zmianami.

Od 6 lat mieszkają na jachcie. Polska rodzina wybrała życie poza systemem

Najważniejsze zmiany w kredytach hipotecznych po 1 lipca 2021

Początki pandemii spowodowały wiele utrudnień, także tych związanych z dostępem do kredytów hipotecznych. Banki musiały szybko reagować na zmiany rynkowe, w tym decyzję RPP o obniżce stóp procentowych. Wiele z nich, aby ograniczyć swoje ryzyko kredytowe, zdecydowało np. o podniesieniu limitu minimalnego wkładu własnego. Po kilku miesiącach sytuacja zaczęła wracać do normy i od listopada 2020 r. trwa silny trend wzrostowy popytu na kredyty mieszkaniowe.

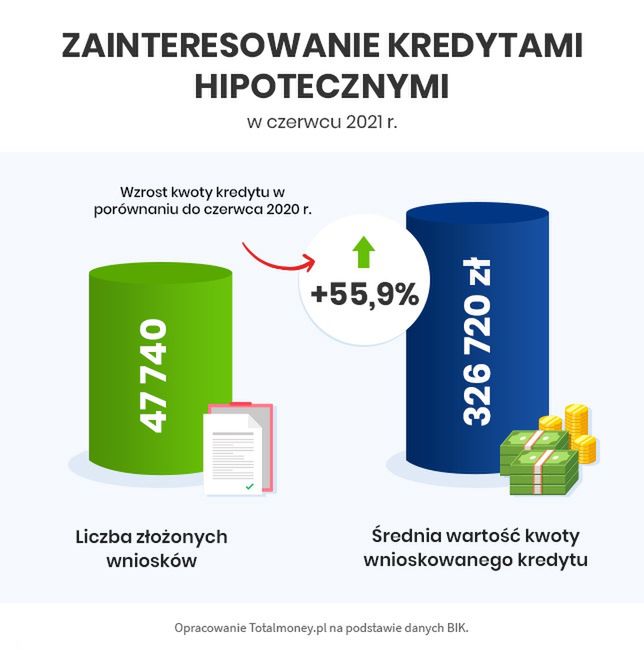

Czerwiec jest więc kolejnym miesiącem, w którym widoczne jest duże zainteresowanie klientów kredytami. Niestety rośnie też kwota, o jaką wnioskują kredytobiorcy. Jest to oczywiście skutek rosnących cen mieszkań.

Sytuację może zmienić znowelizowana Rekomendacja S. Jedną z ważniejszych zmian, jakie wprowadza, jest ta dotycząca kwoty kredytu. Okazuje się, że część klientów będzie mogła pożyczyć mniej niż wcześniej. Dotyczy to potencjalnych kredytobiorców, którzy planują wziąć kredyt hipoteczny na ponad 25 lat.

Banki mogą w takim przypadku sztucznie obniżać ich zdolność kredytową. Chodzi o to, że klient musi być też w stanie spłacić kredyt udzielany np. na 30 lat w ciągu np. 25 lat. Przed 1 lipca banki również działały w taki sposób, ale przy zobowiązaniach powyżej 30 lat.

Długi okres kredytowania umożliwia uzyskanie niskiej miesięcznej raty zobowiązania. Nadal będzie to możliwe, ale po zmianach bank przy tak długim okresie kredytowania może pożyczyć o kilkanaście, a nawet kilkadziesiąt tysięcy mniej niż wcześniej.

Pamiętajmy też, że rata zobowiązania będzie niska nie tylko w zależności od okresu kredytowania, ale przede wszystkim parametrów cenowych kredytu hipotecznego. Dlatego należy poszukać jak najlepszej oferty. Pomaga w tym ranking kredytów hipotecznych. Dzięki niemu można zorientować się, w którym banku warto o kredyt hipoteczny zapytać.

Trudniej o kredyt hipoteczny przy zarobkach w obcej walucie

Trudności w uzyskaniu kredytu mogą mieć także osoby, które zarabiają w obcych walutach. Wbrew pozorom zjawisko jest coraz powszechniejsze, co ułatwia praca zdalna.

Ograniczenia dla osób, które nie zarabiają w polskiej walucie, funkcjonowały już wcześniej, bo oferta banków w zakresie kredytów hipotecznych dla osób pracujących za granicą lub w Polsce, ale dla zagranicznego pracodawcy była mocno ograniczona. Można było zapytać o taki kredyt np. w Alior Banku, Banku Pekao czy Credit Agricole. Aktualnie o taką ofertę jest dużo trudniej.

Przy zarobkach w obcej walucie o kredyt najbezpieczniej ubiegać się z drugą osobą, która zarabia w polskich złotych. Jednak zgodnie z nowym zaleceniami KNF, bank musi uwzględnić zmiany kursów walutowych, a do wyliczenia zdolności obniży dochód w złotych aż o 50 proc. Przed zmianami było to jedynie 20 proc. Może mieć to wpływ na mniejszą zdolność i przyznanie mniejszej kwoty kredytu.

Kredyt hipoteczny ze stałym oprocentowaniem dostępny w każdym banku

Pojawiła się też korzystna zmiana z perspektywy kredytobiorców. Już od początku lipca banki powinny oferować kredyt hipoteczny ze stały oprocentowaniem. Termin ten nie dotyczy jeszcze banków spółdzielczych, które otrzymały więcej czasu na wdrożenie zmian.

Oczywiście należy zaznaczyć, że kredyt hipoteczny ze stałym oprocentowaniem w rozumieniu Rekomendacji S to taki, którego oprocentowanie nie zmieni się przez min. 5 lat. Aktualnie w dobie niskich stóp procentowych można zyskać w ten sposób gwarancję, że nawet jeśli stopy zostaną podniesione, to rata kredytu hipotecznego nie wzrośnie. Jednak oferty kredytów hipotecznych ze stałym oprocentowaniem są aktualnie droższe, bo proponowane stałe oprocentowanie jest wyższe od zmiennego.

Ważne jest to, że o stałe oprocentowanie, które ogranicza ryzyko zmiany stóp procentowych, przez pewien okres mogą zawnioskować również klienci, którzy już spłacają swój kredyt hipoteczny. Mogą oni zapytać o taką ofertę i przeliczenie warunków w banku.