![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

We wtorek 8 lutego Rada Polityki Pieniężnej (RPP) ogłosiła kolejną, piątą z rzędu podwyżkę stóp procentowych. Główna stawka wzrosła z 2,25 do 2,75 proc., a jeszcze w pierwszych dniach października 2021 roku była na poziomie zaledwie 0,1 proc.

To złe wieści dla osób spłacających kredyty. Ich miesięczne raty będą jeszcze wyższe. O ile? Różnego rodzaju symulacje jeszcze przed ogłoszeniem decyzji RPP sugerowały, że w typowym kredycie płatności wzrosną o około 100 zł. Warto jednak pamiętać, że to duże uproszczenie, bo w praktyce sytuacja z kredytami wygląda nieco inaczej.

Jak informuje NBP, uchwała dotycząca podwyżki stóp procentowych wchodzi w życie w środę 9 lutego. W rzeczywistości tego dnia oprocentowanie kredytów nie wzrośnie o 0,5 pkt proc.

Money. To się liczy

Jak wzrośnie oprocentowanie kredytów?

Prawdopodobnie zwiększy się o kilka setnych i w takim powolnym tempie może rosnąć dzień po dniu aż do kolejnego posiedzenia RPP zaplanowanego na początku marca. Należy bowiem pamiętać, że raty kredytów zależą bezpośrednio od stawki WIBOR, a nie od stopy referencyjnej w NBP.

Czym jest WIBOR? - To oprocentowanie pożyczek, jakich udzielają sobie wzajemnie banki. Jego wysokość nie jest bezpośrednio uzależniona od decyzji RPP. O tym, ile w danym dniu będzie wynosił WIBOR, decydują największe banki komercyjne podczas tzw. fixingu, który odbywa się w dni robocze o godzinie 11:00 - tłumaczy w rozmowie z money.pl Maciej Kazimierski, ekspert Totalmoney.pl.

Dodaje, że ze stawek zaproponowanych przez banki odrzucane są wartości skrajne, czyli najniższa i najwyższa, a na podstawie pozostałych propozycji wyliczana jest średnia arytmetyczna, która później wraz z marżą banku - ustaloną w umowie z klientem - tworzy ostateczne oprocentowanie kredytu.

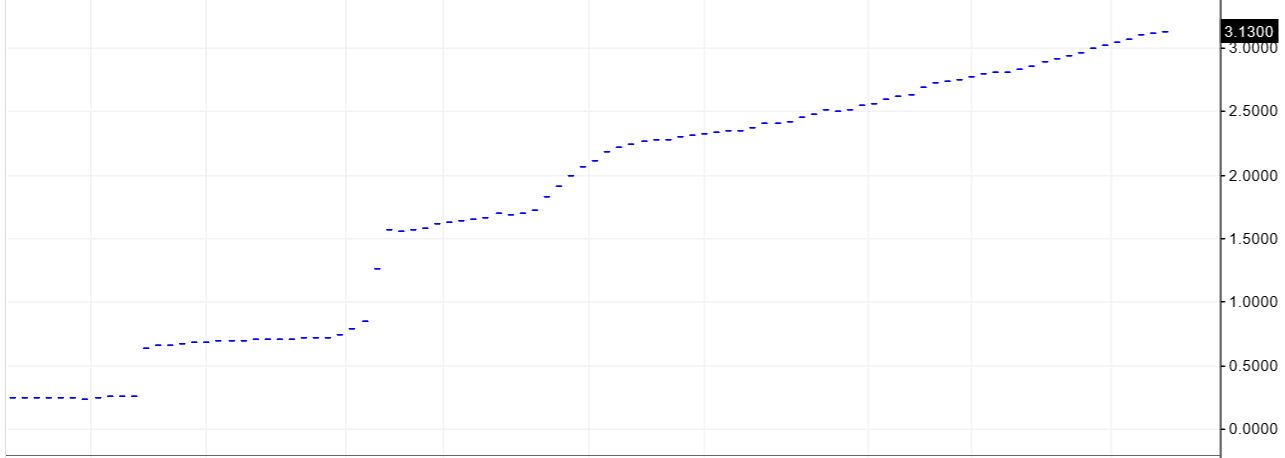

Warto zauważyć, że WIBOR 3M (oprocentowanie obowiązujące w kredytach przez trzy miesiące) rósł skokowo po decyzjach RPP tylko w październiku i listopadzie. W grudniu zmiany były bardziej rozłożone w czasie, a od wielu tygodni oprocentowanie rośnie we w miarę stałym tempie.

Notowania stawki WIBOR 3M

- Na początku cyklu podwyżek stóp procentowych mieliśmy mocne przyspieszenie w notowaniach stawki WIBOR. Z czasem rynek zaczął uwzględniać też przyszłe podwyżki oprocentowania w NBP i dlatego zmiany przestały być skokowe i wykres utworzył prostą - komentuje sytuację Bartosz Turek, ekspert HRE Investments.

W rozmowie z money.pl zauważa, że stawka WIBOR odzwierciedla już wartość stóp procentowych, które zobaczymy prawdopodobnie w marcu lub kwietniu.

Przyznaje, że WIBOR ma już połowę drogi w górę za sobą i jego wzrost w kolejnych miesiącach może hamować. W poniedziałek WIBOR 3M miał wartość 3,13 proc. i przewyższał główną stawkę w NBP o 0,88 pkt proc.

- Gdy NBP osiągnie już docelowy poziom stóp procentowych, a prognozy sugerują, że zatrzymamy się w okolicach 4-4,5 proc., WIBOR 3M powinien być o około 0,25 pkt proc. wyższy. Tak przynajmniej pokazuje długa historia wskaźnika - mówi Turek.

Wychodzi więc, że na tę chwilę WIBOR wyprzedza NBP o około 0,6 pkt proc. i o mniej więcej tyle mniejsza będzie skala wzrostu oprocentowania kredytów w tym roku, w porównaniu do tego, co zrobi bank centralny.

Podwyżki rat w praktyce

Oprocentowanie kredytów nie wzrośnie z dnia na dzień o podwyżkę ogłoszoną przez NBP. Co więcej, w zależności od umowy z bankiem, najbliższe przeliczenie raty może się dokonać nawet za kilka miesięcy.

- Wyższy WIBOR nie przekłada się automatycznie na wyższą ratę. To, kiedy kredytobiorca odczuje zmianę w swoim portfelu, zależy od banku, który udzielił finansowania. Jeśli do obliczania oprocentowania bank bierze WIBOR 3M, czyli stawkę trzymiesięczną np. z 31 stycznia, kolejne przeliczenie wysokości rat nastąpi w maju - tłumaczy Maciej Kazimierski.

Ekspert Totalmoney.pl dodaje, że jest też mniejsza grupa kredytobiorców, którzy w umowie mają wpisaną stawkę WIBOR 6M. W ich przypadku przeliczania rat bank dokonuje co sześć miesięcy.

Bartosz Turek z HRE Investments zwraca uwagę na fakt, że są osoby, które jeszcze nie poczuły podwyżek stóp procentowych i nawet nie wiedzą dokładnie, o ile niedługo będą więcej płacić. Mowa właśnie o spłacających kredyty przy stawce WIBOR 6M, którzy ostatni raz mieli wyliczone raty między 9 sierpnia i 7 października. Najwięksi szczęśliwcy (z początku października) o wyższych ratach dowiedzą się z banku w kwietniu.

- Rata kredytu, która będzie aktualizowana po raz pierwszy od czasu podwyżek stóp w NBP, może być wyższa mniej więcej o jedną trzecią - ostrzega Turek.

Przyznaje, że przy rosnącym oprocentowaniu ustalanie rat co sześć miesięcy jest dla kredytobiorców korzystniejsze. Z opóźnieniem dotykają ich podwyżki. Jednak w momencie, w którym polityka NBP się odmieni i stopy procentowe będą spadać, osoby ze stawką WIBOR 6M wpisaną do umowy będą także z opóźnieniem korzystać na spadających ratach.

Wyższe raty w lutym. O ile?

W lutym pismo z banku z wyższą ratą przyjdzie do osób, które zaciągały kredyt ze stawką WIBOR 3M w miesiącach: lutym, maju, sierpniu i listopadzie. Przy WIBOR 6M liczą się umowy z lutego i sierpnia.

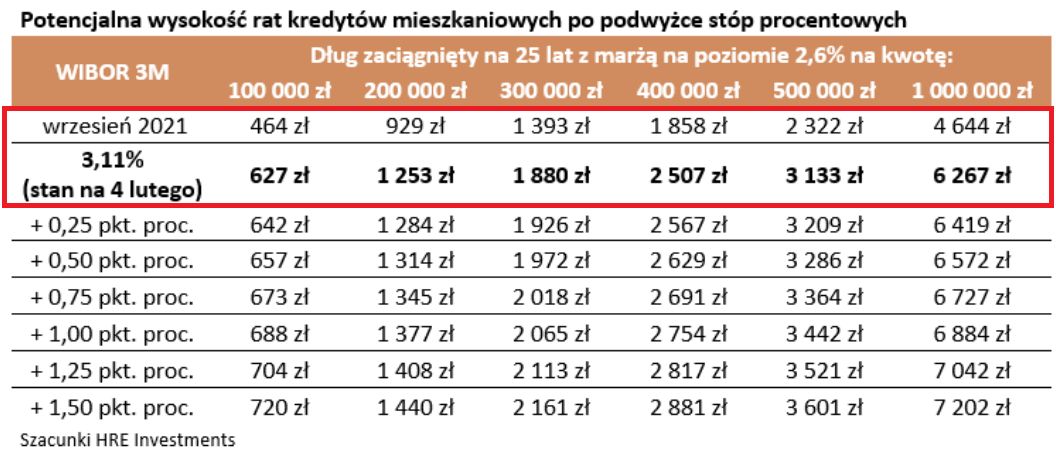

Dla tej wąskiej grupy osób, które jeszcze nie doświadczyły na własnej skórze podwyżek stóp procentowych NBP, rata kredytu zaciągniętego w ubiegłym roku na 300 tys. zł na 25 lat wzrośnie z 1393 do blisko 1900 zł. Przy niższej/wyższej kwocie wziętej z banku będzie to odpowiednio mniejsza lub większa różnica.

Poniższa tabela pokazuje też, że w perspektywie kolejnych miesięcy i dojścia stawki WIBOR nawet do 4,61 proc., rata z 1900 zł może zmienić się w około 2160 zł. Z kolei sama podwyżka w NBP w lutym o 0,5 pkt proc. to mniej więcej +100 zł do typowej raty.

Osoby, które ostatnio miały wyliczane raty trzy miesiące temu przy stawce WIBOR 3M na poziomie 1,6 proc., przy kredycie na 300 tys. zł mogły miesięcznie płacić około 1600 zł. Teraz dojdzie im około 300 zł. Jeśli jednak rozliczenie z banku przyjdzie pod koniec lutego, w związku z ogłoszoną właśnie podwyżką stóp w NBP, rata będzie już blisko 2000 zł.