Drugi próg podatkowy do 140 tys. zł? Oto kto by na tym skorzystał

W 2024 r. drugi próg podatkowy przekroczyło prawie 2 miliony podatników. Wbrew stereotypom nie są to wyłącznie najwyżej opłacani menedżerowie. Coraz częściej w tym gronie znajdują się nauczyciele czy inżynierowie. Polska 2050 chce podniesienia drugiego progu podatkowego do 140 tys. zł. Sprawdziliśmy, kto by na tym skorzystał najbardziej.

Klub parlamentarny Polska 2050 złożył w Sejmie projekt nowelizacji ustawy o PIT, który zakłada podniesienie drugiego progu podatkowego ze 120 tys. zł do 140 tys. zł. Zmiana miałaby obowiązywać od 2027 roku i stanowić realną ulgę dla klasy średniej, która coraz częściej wpada w 32‑procentową stawkę podatku nie dlatego, że "świetnie zarabia", lecz dlatego, że przez lata progi podatkowe nie nadążały za inflacją. Takie podniesienie progu oznaczałoby, że maksymalnie pracującym mogłoby zostać w kieszeni 4 tys. zł brutto więcej.

Progi zamrożone, inflacja poszła w górę

Obecna skala podatkowa PIT obowiązuje niezmiennie od 2022 r. Wtedy drugi próg został podniesiony z 85 528 zł do 120 tys. zł. Od tego czasu wynagrodzenia nominalne rosły dynamicznie – głównie jako reakcja na wysoką inflację – ale progi podatkowe pozostały w tym samym miejscu.

Największa część podatników wpadających w drugi próg podatkowy odczuwa to boleśnie w końcówce roku, gdy ich wynagrodzenie "na rękę" spada, bo zamiast 12 proc., zaczynają płacić 32 proc. podatku od nadwyżki ponad 120 tys. zł. Z perspektywy pracowników wygląda to tak, jakby system podatkowy karał ich za nadgodziny, premie czy awanse.

Sam zarobił miliardy. Mówi, jak wynagradza pracowników

Już ponad 2 miliony osób w drugim progu

Dane Ministerstwa Finansów pokazują skalę zjawiska. W 2024 r. drugi próg podatkowy przekroczyło prawie 2 miliony podatników, czyli prawie 8 proc. wszystkich rozliczających się według skali. To niemal trzykrotnie więcej niż jeszcze dwa lata wcześniej. W 2025 r. było to prawdopodobnie – bo nie ma jeszcze oficjalnych danych – ok. 2,5 mln osób.

Wbrew stereotypom nie są to wyłącznie najwyżej opłacani menedżerowie. Coraz częściej w tym gronie znajdują się nauczyciele, inżynierowie czy doświadczeni pracownicy będący ekspertami w swojej branży, których dochody – po licznych podwyżkach wynikających z inflacji – zaczęły przekraczać granicę 120 tys. zł rocznie.

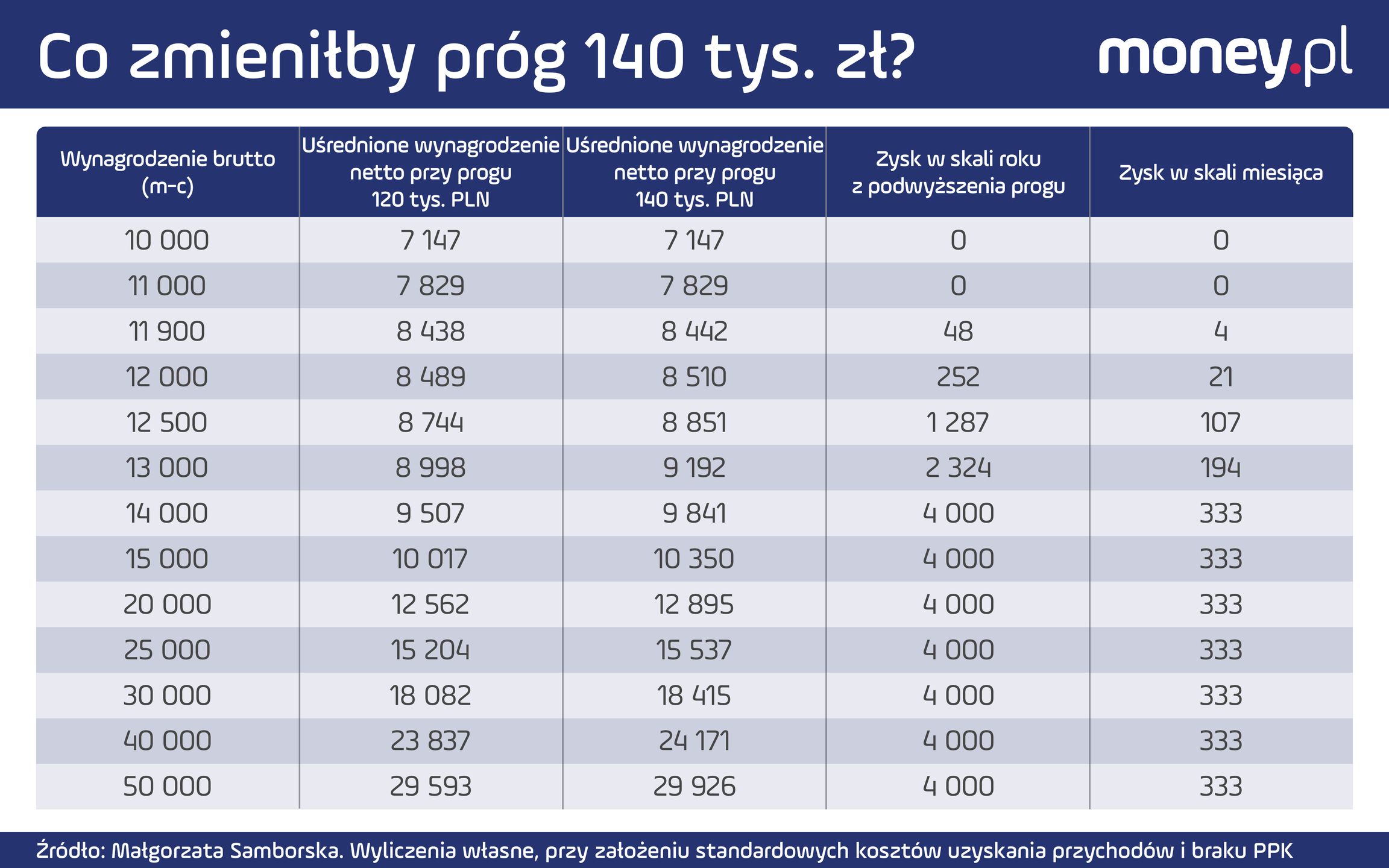

Co zmieniłby próg 140 tys. zł?

Projekt Polski 2050 zakłada, że dochody do 140 tys. zł nadal byłyby opodatkowane stawką 12 proc., a dopiero nadwyżka ponad tę kwotę – stawką 32 proc. Najwięcej zyskaliby podatnicy osiągający dochody 140 tys. zł i więcej rocznie. Przy standardowej umowie o pracę taką maksymalną korzyść można byłoby osiągnąć już przy wynagrodzeniu brutto 13,8 tys. zł.

Pracownicy zarabiający mniej skorzystaliby na tym rozwiązaniu w mniejszym stopniu. Zarabiający 11,9 tys. zł brutto zyskaliby jedynie 4 zł miesięcznie. Poniżej tej kwoty dochody (a więc wynagrodzenie pomniejszone o składki ZUS i koszty uzyskania przychodów) nie przekraczają aktualnego progu 120 tys. zł, więc jego podwyższenie nic by nie dało.

Jak by to wyglądało dla poszczególnych wartości wynagrodzenia brutto dla standardowej umowy o pracę, przedstawia poniższa tabela:

Brak waloryzacji progów podatkowych to w istocie ukryta podwyżka podatków. Gdy państwo nie zmienia progów mimo inflacji i wzrostu płac, coraz większa grupa podatników wpada w wyższą stawkę PIT, choć ich realna siła nabywcza często nie rośnie. Z tego punktu widzenia podniesienie progu do 140 tys. zł miałoby raczej przywrócić realną progresję podatkową, zamiast ją zaostrzać.

Ile by to kosztowało oraz jakie są realne szanse na zmianę?

Koszt reformy, który szacowany jest na ponad 10 mld zł, jest jednak jednym z głównych argumentów krytyków, w tym przede wszystkim Ministerstwa Finansów, stąd prawdopodobieństwo uchwalenia takiej zmiany wydaje się niewielkie.

Ponadto, z punktu widzenia MF przeciw podwyżce progu przemawia również fakt, że na zmianie skorzystałoby ok. 11 proc. podatników, czyli ok. 3 miliony osób. Dla pozostałych osób zmiana wysokości progu byłaby neutralna fiskalnie. I to właśnie ten argument jest wymieniany na pierwszym miejscu – że najwięcej korzyści trafiłoby do zamożniejszych podatników.

Pomijany jest przy tym fakt, że to właśnie ta grupa (pracownicy rozliczający się na skali podatkowej, wpadający w drugi próg) jest, w porównaniu z innymi podatnikami, najmocniej obciążoną daninami publicznymi grupą społeczną.

Małgorzata Samborska, doradca podatkowy