![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Prezes NBP Adam Glapiński kilka dni temu tłumaczył powody zdecydowanych podwyżek stóp procentowych w Polsce. Przyznał, że zdaje sobie sprawę z ciężaru, jakim dla wielu Polaków są wyższe raty kredytów, ale wskazał, że z takiego obrotu spraw zadowoleni powinni być klienci banków, którzy lokują w nich swoje oszczędności.

Teoretycznie wraz ze wzrostem stóp procentowych w NBP w górę powinno iść oprocentowanie lokat i kont oszczędnościowych. Prezes Glapiński przyznał, że ciągle instytucje finansowe nie są skore do oferowania wyższych odsetek. Wyraził jednak przekonanie, że nastąpi to prędzej czy później.

Money.pl sprawdził, jak na przestrzeni ostatnich sześciu miesięcy zmieniła się standardowa oferta depozytowa w siedmiu największych bankach działających w Polsce. Obsługują one w sumie prawie 38 mln klientów. Mogłoby się wydawać, że warunki dla oszczędzających znacznie się poprawiły, bo przez nieco ponad cztery miesiące oprocentowanie kredytów wzrosło o ponad 3 pkt proc. Rzeczywistość jest zupełnie inna.

Pomysły PiS na walkę z inflacją. Belka: To byłaby katastrofa

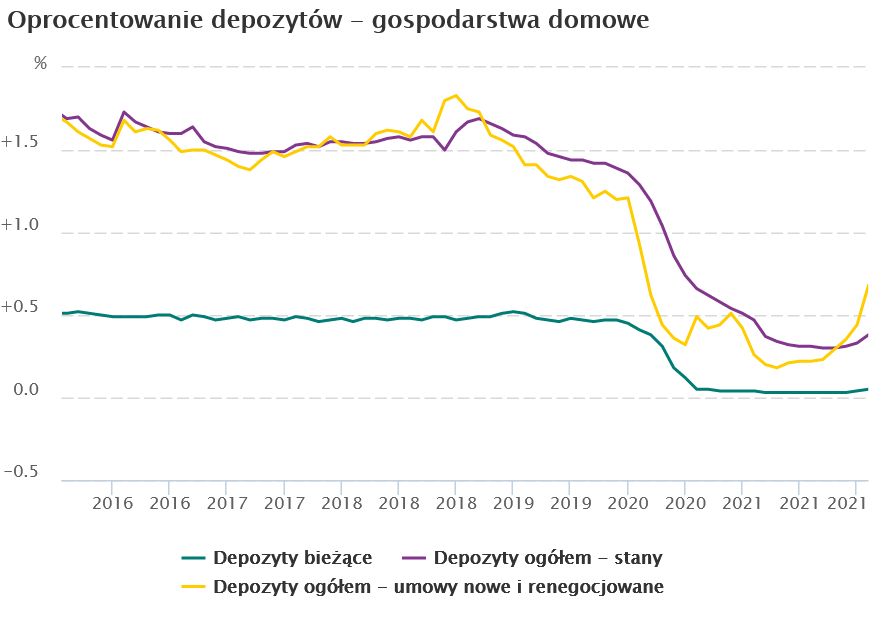

Zyski z lokat? Dosłownie grosze

Nadzorowane przez państwo banki PKO BP i Pekao przyznają otwarcie, że przez ostatnie sześć miesięcy standardowa oferta lokat (maksymalnie sześciomiesięcznych) i rachunków oszczędnościowych się nie zmieniła. Ciągle ich klienci mogą liczyć na maksymalnie 0,01 proc. w skali roku. To samo jest w Santanderze i mBanku.

To oznacza, że zamrożenie na rok każdego tysiąca złotych przyniesie po opodatkowaniu zaledwie 8 groszy. Lokata po 3 czy 6 miesiącach da z 1000 zł około 2-4 grosze.

Jedynie ING Bank Śląski i Alior Bank mogą się pochwalić zwiększeniem oprocentowania depozytów w ostatnich miesiącach, ale są to tylko kosmetyczne zmiany. Mowa o stawkach na poziomie odpowiednio 0,05 i 0,1 proc. Rocznie dają zarobić 41 i 81 groszy.

To śmieszne kwoty same w sobie, a wypadają jeszcze gorzej w zderzeniu z rosnącymi cenami. Dla utrzymania realnej wartości pieniądza roczne odsetki powinny być na poziomie 8,6 proc., co przy 1000 zł oznaczałoby 86 zł. Jeszcze przez długi czas nie ma na to najmniejszych szans.

Banki nawet nie dają na to nadziei. Żadna z wymienionych do tej pory instytucji nie była w stanie zapewnić, że w perspektywie trzech kolejnych miesięcy dojdzie do jakiegokolwiek konkretnego podniesienia oprocentowania depozytów w standardowej ofercie.

"Bank na bieżąco analizuje sytuację ekonomiczną i będzie dopasowywać ofertę do warunków rynkowych" - czytamy w odpowiedzi banku PKO BP.

"Obecnie szczegółowo analizujemy rynek, natomiast finalne decyzje dotyczące zmiany oprocentowania kont oszczędnościowych lub lokat standardowych dla klientów detalicznych nie zostały jeszcze podjęte" - przyznają przedstawiciele ING Banku Śląskiego.

Niektóre banki w żaden sposób nie chciały komentować swoich planów.

Banki mają za dużo pieniędzy

Eksperci pytani przez money.pl zgodnie twierdzą, że minęły czasy, gdy banki podnosiły i obniżały oprocentowanie rachunków i lokat wraz ze zmianami stóp procentowych w NBP. Wskazują, że instytucje finansowe mają za dużo pieniędzy, z którymi nie mają co zrobić.

Statystyki pokazują, że kredyty udzielone przez banki stanowią nieco mniej niż 80 proc. wartości depozytów zgromadzonych na rachunkach. Wychodzi więc na to, że już teraz nie wszystkie pieniądze udaje się skutecznie zagospodarować. Nie ma więc potrzeby na siłę pozyskiwać kolejnych depozytów.

Nawet gdyby akcja kredytowa rosła w tempie 4-5 proc. rocznie, banki mogłyby nie pozyskiwać nowych depozytów przez około trzy lata. I tak starczyłoby im pieniędzy.

Eksperci podkreślają, że Polacy na nieoprocentowanych kontach trzymają bardzo dużo pieniędzy i już się do tego przyzwyczaili. Z kolei banki chcą to wykorzystać jak najdłużej się da.

Banki kuszą chwilowymi promocjami

Banki postawiły na zupełnie inną strategię. Zamiast podnosić oprocentowanie w standardowej ofercie, reklamują się różnego rodzaju promocjami ograniczonymi do kwot czy np. nowych środków. W ten sposób instytucje mogą ściągnąć do siebie nowego klienta, stosunkowo niedużym kosztem, ograniczonym czasowo.

Dzięki temu mają też możliwość podreperowania wizerunku. W oficjalnych statystykach czy rankingach często nie rozróżnia się oferty promocyjnej od standardowej i łatwiej się wybronić z zarzutu o chciwość (podnoszenie oprocentowania kredytów bez podnoszenia oprocentowania oszczędności).

Ekonomista PKO BP Marcin Czaplicki na Twitterze w dyskusji na temat możliwości zamrożenia rat kredytów przyznał, że podnoszenie oprocentowania depozytów dla banków to nie kwestia konieczności, a reputacji i utrzymania klientów.

- Już pojawiły się lokaty na 3-4 proc. I takich ofert jest kilka. To nie jest wyjątek z jednego banku - zauważa Bartosz Turek, ekspert HRE Investments. Wskazuje w rozmowie z money.pl, że przeciętne oprocentowanie depozytów wykazywane przez NBP w grudniu było już blisko 1 proc.

- Teraz jestem skłonny zaryzykować twierdzenie, że w lutym już przekroczyliśmy ten pułap - ocenia.

Taka polityka przynosi efekty. Turek przytacza liczby, z których wynika, że Polacy wrzucają więcej pieniędzy na lokaty bankowe. Gospodarstwa domowe jeszcze przed wprowadzeniem promocyjnych warunków lokowały miesięcznie około 17 mld zł na nowych lokatach. Teraz to już ponad 20 mld zł.

Credit Agricole wychodzi przed szereg

Standardowa oferta depozytów największych banków pozostaje marna. Zaledwie 0,01 proc. w skali roku oferuje też np. Credit Agricole. O tym banku do tej pory nie wspominaliśmy, bo jego klienci mają bardzo ciekawą alternatywę. Bank proponuje bowiem lokaty także według zmiennego oprocentowania zależnego od rynkowej stawki WIBOR 1M.

Tak jak przy stawkach stosowanych w kredytach (WIBOR 3M i 6M), wartość WIBOR 1M rośnie równolegle do stóp procentowych w NBP i w tej chwili sięga 2,85 proc. W zależności od okresu zamrożenia pieniędzy Credit Agricole od tej wartości odejmuje określoną marżę i w ten sposób w lutym pieniądze klientów na rachunku oszczędnościowym są oprocentowane na 1,03 proc.

W przypadku dłuższych lokat odsetki możliwe do uzyskania są jeszcze większe. Np. przy zamrożeniu środków na pół roku można liczyć na oprocentowanie w wysokości 1,93 proc. w skali roku.

Bank przekonuje, że z tej oferty mogą skorzystać wszyscy klienci i nie ma w niej ograniczeń. Comiesięczna aktualizacja oprocentowania następuje zawsze pierwszego dnia miesiąca kalendarzowego i brany jest pod uwagę WIBOR 1M sprzed kilku dni.

"Na przestrzeni ostatnich sześciu miesięcy oprocentowanie tych produktów wzrosło już kilkakrotnie. Ze względu na oparcie oprocentowania o wskaźnik referencyjny WIBOR 1M, w perspektywie trzech kolejnych miesięcy oprocentowanie z pewnością wzrośnie" - wskazuje Credit Agricole.