![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Pierwsze posiedzenie Rady Polityki Pieniężnej w 2023 roku nie przyniosło decyzji o podniesieniu stóp procentowych NBP. Stopa referencyjna już od czterech miesięcy wynosi niezmiennie 6,75 proc. Na taką właśnie decyzję RPP wskazywały nie tylko oczekiwania analityków, ale też zmniejszająca się różnica między stawką WIBOR a stopą referencyjną NBP (dla stawki WIBOR 3M wynosi ona teraz 0,26 pp., w porównaniu do 0,49 pp. na początku grudnia), czy obniżająca się inflacja

Październikowe posiedzenie było pierwszym, podczas którego RPP, po serii podwyżek trwających od jedenastu miesięcy, nie zdecydowała o podniesieniu stóp procentowych Narodowego Banku Polskiego. Podobnie RPP postąpiła także w listopadzie i grudniu 2022 r.

Dalsza część artykułu pod materiałem wideo

Chorwacja przyjęła walutę euro. Co z cenami? Polka opowiada, co zrobiły sieci handlowe

Na pierwszym posiedzeniu w 2023 r., zgodnie z przewidywaniami analityków, RPP utrzymała stopy na obecnej wysokości:

- stopa referencyjna – 6,75 proc.,

- lombardowa – 7,25 proc.,

- depozytowa – 6,25 proc.,

- redyskontowa weksli – 6,80 proc.,

- dyskontowa weksli – 6,85 proc.

Dla osób spłacających kredyty decyzja Rady Polityki Pieniężnej oznacza, że nie wzrosną raty spłacanych przez nich zobowiązań. Niezmieniona stopa referencyjna oznacza też, że raty kredytów konsumpcyjnych (np. kredytów gotówkowych, limitów na kartach kredytowych, czy kredytów w kontach osobistych) nie zmaleją. Do spadku rat w przypadku takich kredytów dojdzie, jeżeli obniżone zostaną stopy procentowe NBP.

Inflacja nadal wysoka

Według Głównego Urzędu Statystycznego ceny towarów i usług konsumpcyjnych w listopadzie 2022 r., w porównaniu do listopada 2021 r., wzrosły o 17,5 proc. (wzrost cen towarów wyniósł 18,8 proc., a cen usług – 13,2 proc.). Oznacza to, że inflacja była niższa o 0,4 pp. w porównaniu do października 2022 r.

Na ten wynik wpływ miała nieznaczna obniżka cen paliw do prywatnych środków transportu (o 1,2 proc. m/m) i cen nośników energii (o 0,1 proc. m/m). Z kolei ceny żywności i napojów bezalkoholowych wzrosły o 1,6 proc. m/m.

Analitycy PKO BP uważają, że po szoku cenowym, z jakim mieliśmy do czynienia w roku 2022, nadchodzi czas dezinflacji (mówimy o niej kiedy średnie ceny w gospodarce rosną, ale tempo ich wzrostu jest mniejsze niż wcześniej). Dodają jednak, że droga do wyznaczonego przez NBP celu inflacyjnego, który wynosi 2,5 proc., nie będzie sprintem, ale maratonem.

Marta Petka-Zagajewska, kierownik Zespołu Analiz Makroekonomicznych – cytowana przez Polską Agencję Prasową – przewiduje, że jeszcze w styczniu i lutym możliwe jest pobicie kolejnych ponurych rekordów, jednak kolejne miesiące przyniosą nam uczucie ulgi i proces stopniowego obniżania się poziomu inflacji. Na wielu rynkach (rolnym, surowcowym, paliwowym) ceny już nie rosną, co oznacza, że ich dynamika i wkład do inflacji systematycznie maleje.

WIBOR maleje, ale popyt na kredyty hipoteczne nie rośnie

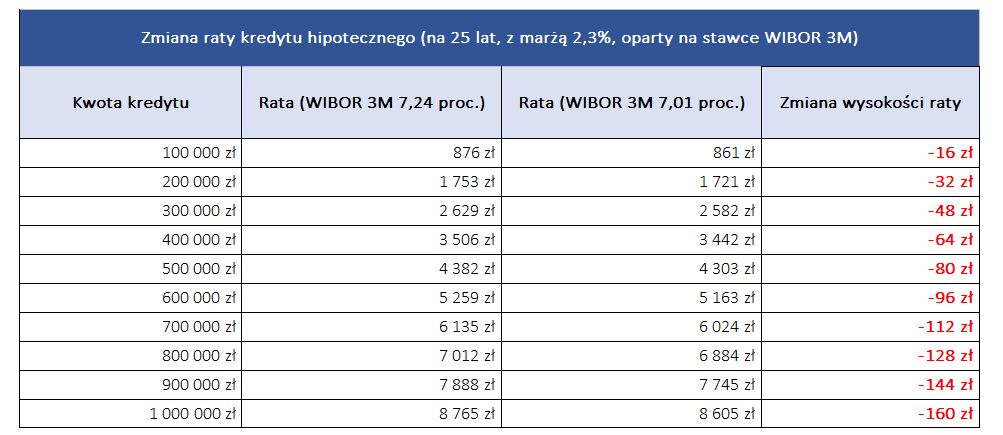

Na początku grudnia 2022 r. WIBOR 3M wynosił 7,24 proc., a 6M – 7,42 proc. Obecnie jego wysokość to odpowiednio 7,01 proc. i 7,14 proc. Oznacza to, że przez miesiąc stawka trzymiesięczna zmniejszyła się o 0,23 proc., a sześciomiesięczna – o 0,28 proc. Jest to kontynuacja trendu z października i listopada ubiegłego roku i oznacza wyhamowanie wzrostu stawek, na podstawie których ustalane jest zmienne oprocentowanie kredytów hipotecznych.

Dla kredytobiorców oznacza to, że w zależności od kwoty kredytu miesięczna rata zmniejszy się od 16 zł do nawet 160 zł.

Zmiana raty kredytu hipotecznego (na 25 lat, z marżą 2,3 proc., oparty na stawce WIBOR 3M):

Malejący WIBOR nie przełożył się jak dotąd na wzrost popytu na kredyty hipoteczne. Z danych udostępnionych przez Biuro Informacji Kredytowej wynika, że w listopadzie 2022 r., w ujęciu rocznym, nadal mieliśmy do czynienia z dużymi spadkami dotyczącymi tak liczby udzielonych kredytów (-69,6 proc.), jak i ich wartości (-70,7 proc.). Zaobserwowane zostały jednak niewielkie wzrosty w ujęciu miesięcznym. W listopadzie banki udzieliły zaledwie 6 615 kredytów na kwotę 2,173 mld zł.

Na tak niską sprzedaż kredytów mieszkaniowych duży wpływ ma stosowanie przy ocenie zdolności kredytowej bufora ostrożnościowego, czyli sprawdzenie, czy wnioskodawca podoła spłacie zobowiązania, kiedy oprocentowanie kredytu wzrośnie o co najmniej 5 proc. Jego stosowanie wciąż jest wymagane przez Komisję Nadzoru Finansowego.

Trzeba też dodać, że zgodnie z mapą drogową Komitetu Sterującego Narodowej Grupy Roboczej, od 2023 r. banki mogą oferować kredyty hipoteczne z oprocentowaniem zmiennym ustalanym zarówno na podstawie stawek WIBOR, jak i WIRON. Jasną deklarację dotyczącą przejścia na nową stawkę zajął ING Bank Śląski, który od połowy grudnia 2022 r. do połowy 2023 r. zawiesił udzielanie kredytów mieszkaniowych o zmiennej stopie procentowej.

Według ekonomistów z PKO BP płace, które nie nadążają za wzrostem cen i nie pozwalają Polakom na zwiększenie konsumpcji lub zmuszają gospodarstwa domowe do zaciskania pasa, tworzą warunki dezinflacyjne, które pod koniec 2023 r. doprowadzą inflację do poziomu jednocyfrowego. Podkreślają jednak, że powrót do rzeczywistości sprzed fali podwyżek z lat 2021/2022 jest nierealny.

Piotr Bujak, Główny Ekonomista PKO BP dodaje, że Rada Polityki Pieniężnej zdaje się akceptować ten powolny powrót inflacji do wysokości kilku procent, obawiając się negatywnych skutków dalszych podwyżek stóp procentowych. Uznajemy ich obecny poziom 6,75 proc. za definitywny koniec tego cyklu. Zakładamy również początek ostrożnego obniżania stóp procentowych NBP pod koniec 2023 r.

Polski Instytut Ekonomiczny (PIE) ocenia, że przez większość 2023 r. stopy procentowe NBP pozostaną na obecnym poziomie. W swoim raporcie miesięcznym PIE wskazuje też przewidujemy, że RPP obniży stopy procentowe w IV kwartale 2023 r. Skala obniżek będzie niewielka – prawdopodobnie wyniesie 50 punktów bazowych. Na koniec roku poziom stóp wyniesie 6,25 proc. Cykl obniżek będzie kontynuowany w 2024 r. wraz ze spadającą inflacją. Zdaniem PIE szanse na wznowienie cyklu podwyżek są niewielkie. Równocześnie dyskusja o obniżkach stóp procentowych będzie w naszej ocenie nieuzasadniona w momencie, w którym inflacja przekracza 10 proc. Taki stan – według ekonomistów PIE – utrzyma się do końca III kwartału.

Jeśli chcesz być na bieżąco z najnowszymi wydarzeniami ekonomicznymi i biznesowymi, skorzystaj z naszego Chatbota, klikając tutaj.

Maciej Kazimierski, ekspert porównywarki produktów finansowych Totalmoney.pl