![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Przy zakupie mieszkania wkład własny jest obowiązkowy. Z kolei jeśli planujesz budowę domu, to wkład własny może zastąpić działka budowlana. Wiele osób zastanawia się, czy w takim razie może kupić działkę na kredyt, a potem wziąć hipotekę. Wyjaśniamy.

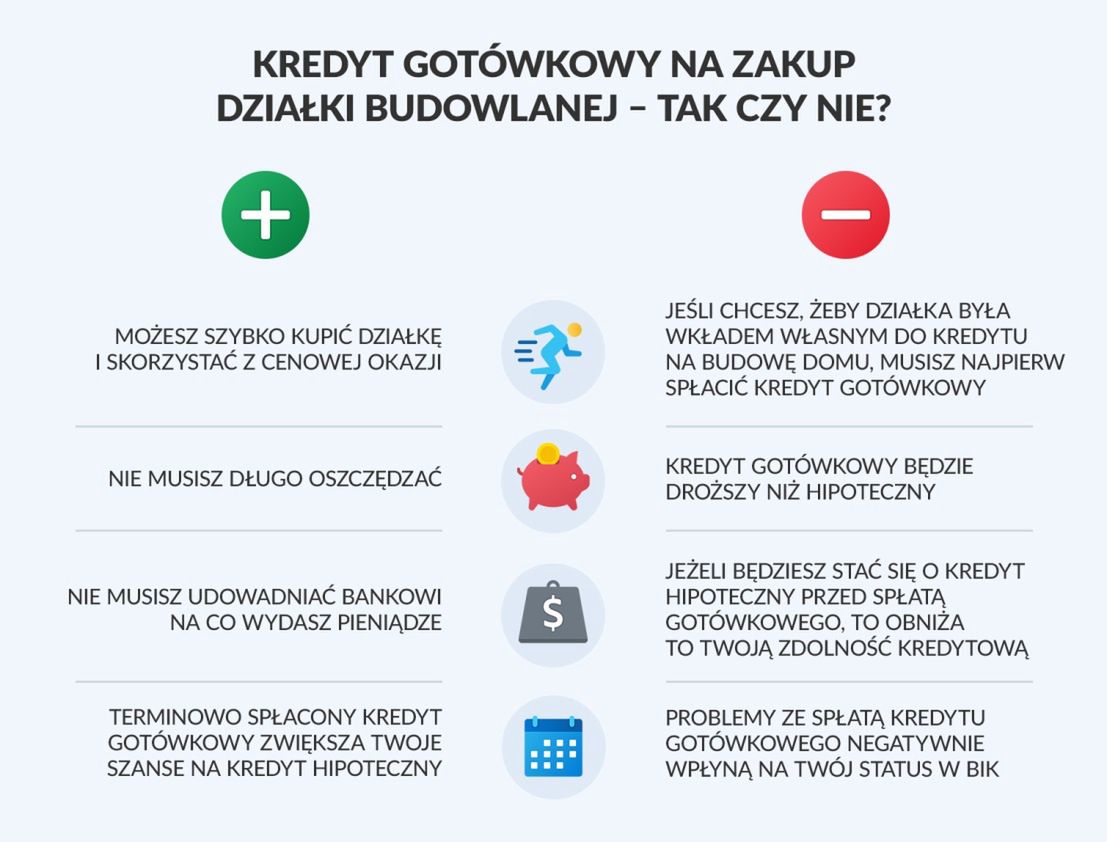

Kredyt gotówkowy nie jest produktem celowym, czyli pożyczone od banku pieniądze możesz wydać, na co chcesz. Nie trzeba również dostarczać dokumentów związanych z nieruchomością, jak ma to miejsce przy kredycie mieszkaniowym.

W większości przypadków można uzyskać kredyt gotówkowy bez zaświadczeń, chyba że twoja sytuacja finansowa nie jest klarowna, to wtedy analityk może poprosić o dostarczenie dodatkowych dokumentów dochodowych.

Banki udzielają kredytów gotówkowych na nawet 255 tys. zł, więc takim kapitałem spokojnie można sfinansować kupno działki pod budowę domu. Jednak czy warto?

Dlaczego warto wziąć kredyt gotówkowy na kupno działki?

Pandemia spowodowała, że nawet zazwyczaj stabilny rynek nieruchomości jest w dynamicznej sytuacji. Ceny raz rosną, raz spadają, a dużo zależy od nastrojów na rynku.

Jedni sprzedający widzą problemy na rynku pracy i fakt, że o wiele mniej osób niż przed pandemią stać na działkę, więc nie zmieniają cen. Z kolei inni notują rosnące zainteresowanie nieruchomościami z własnym ogródkiem i liczą sobie nawet o kilkanaście złotych więcej za metr niż jeszcze pół roku temu.

Jest jednak grupa właścicieli działek, która sama wpadła w finansowe tarapaty i szybko potrzebuje pieniędzy, więc chętniej obniży cenę działki. Jeśli trafisz na taką okazję, musisz działać szybko w obawie, że ktoś inny sprzątnie ci ją sprzed nosa. Kiedy nie masz gotówki, to wtedy sprawdzi się kredyt gotówkowy.

Kalkulator zdolności kredytowej, dostępny na direct.money.pl wyliczy, czy masz szansę na pożyczkę w swojej obecnej sytuacji finansowej.

Warto wiedzieć, że sam proces uzyskania kredytu gotówkowego jest o wiele krótszy niż kredytu hipotecznego. A część banków (np. Alior Bank czy Citi Handlowy) mają w swojej ofercie kredyt gotówkowy online nawet w wysokich kwotach. Dzięki temu w ciągu maksymalnie kilku dni od złożenia wniosku, bank przeleje ci pieniądze. Wtedy możesz już umawiać się ze sprzedającym na ewentualne negocjacje i podpisanie aktu notarialnego.

Pamiętaj, że banku nie interesuje na co wydasz pieniądze, więc nie musisz donosić żadnych dokumentów potwierdzających dokonanie transakcji.

Weź pod uwagę również to, że terminowo spłacany kredyt gotówkowy zwiększa twoją szansę na uzyskanie wyższego kredytu hipotecznego w przyszłości. Bank zobaczy, że rzetelnie spłacasz swoje zobowiązania i można Ci zaufać. Dobra historia w Biurze Informacji Kredytowej przyda ci się więc wtedy, kiedy pójdziesz do banku po kredyt na budowę domu.

Kiedy nie opłaca się brać kredytu gotówkowego na zakup gruntu?

Są jednak sytuacje, kiedy kredyt gotówkowy na kupno działki wcale nie jest dobrym pomysłem. Pamiętaj, że banki zastrzegają sobie, że wkład własny nie może być kredytowany. Oznacza to, że nie możesz wziąć na ten cel kredytu. Dlaczego? Wkład własny jest po to, aby bank mógł sprawdzić, czy jesteś w stanie zaoszczędzić kilkadziesiąt tysięcy złotych. Wtedy z wyższym prawdopodobieństwem będziesz terminowo spłacać kredyt hipoteczny.

Jeżeli jest ci trudno wygospodarować środki na wkład własny i musisz je pożyczyć, to wtedy ryzyko kredytowania jest dla banku zbyt wysokie i musisz liczyć się z odmową.

Nie możesz więc zrobić tak, że weźmiesz kredyt gotówkowy na zakup działki, sfinalizujesz transakcję, a potem pójdziesz do banku po kredyt hipoteczny. Zanim bank ci go udzieli, to sprawdzi w BIK Twoje zobowiązania. Z pewnością natrafi na wpis dotyczący tego, że w ostatnim czasie zaciągnąłeś kredyt gotówkowy w kwocie równej wymaganemu wkładowi własnemu.

Sytuacja jednak jest inna, jeśli częściowo, a najlepiej całkowicie spłacisz kredyt gotówkowy, a potem dopiero będziesz składać wniosek o hipoteczny. Wtedy nie obniża to Twojej zdolności kredytowej, a nawet ją podwyższa, o ile kredyt był spłacany terminowo.

Weź również pod uwagę, że zaległości w spłacie kredytu gotówkowego mogą przekreślić twoje szanse na uzyskanie finansowania na budowę domu. Dlatego zanim podejmiesz jakiekolwiek decyzje, przekalkuluj, czy jesteś w stanie spłacać raty w terminie.

Nie jest tajemnicą również fakt, że kredyt gotówkowy będzie droższy niż hipoteczny. Pamiętaj jednak, że nie otrzymasz pożyczki na działkę i na budowę domu, jeżeli nie posiadasz wkładu własnego. Gdy jesteś w takiej sytuacji, to gotówka z banku (mimo wyższych kosztów) będzie jedynym rozwiązaniem.

Kredyt na zakup działki – warto?

Polecam wziąć kredyt gotówkowy na kupno działki tylko wtedy, kiedy nie masz zbyt wysokich oszczędności, a budowę domu planujesz rozpocząć dopiero za kilka lat. Wtedy działka będzie już Twoja, spokojnie spłacisz pożyczkę gotówkową i dopiero wtedy z porządnym wkładem własnym w jej postaci zawnioskujesz do banku o kredyt hipoteczny.

Mierz siły na zamiary. Jeśli już teraz wiesz, że nie dasz rady spłacić kilkudziesięciu tysięcy kredytu gotówkowego, to postaraj się poszukać innej opcji. Zaległości w spłacie mogą ostatecznie przekreślić Twoje szansę na kredyt mieszkaniowy.

Gdzie znaleźć najtańszy kredyt gotówkowy na działkę?

Nie decyduj się jednak na pierwszy lepszy kredyt gotówkowy, dostępny w internecie ranking kredytów gotówkowych pomoże Ci sprawdzić, która oferta jest najlepsza. Przykładowo, 60 tys. zł na 5 lat można pożyczyć na następujących warunkach (zgodnie z danymi porównywarki kredytów Totalmoney na 14 sierpnia 2020 roku):

1. Citi Handlowy

• rata: 1 241,19 zł

• koszt: 14 471,45 zł

• RRSO: 9,22%

2. Santander Bank Polska

• rata: 1 264,46 zł

• koszt: 15 867,54 zł

• RRSO: 10,09%

3. BNP Paribas

• rata: 1 336,98 zł

• koszt: 20 218,97 zł

• RRSO: 12,77%

4. Alior Bank

• rata: 1 340,84 zł

• koszt: 20 450,66 zł

• RRSO: 12,91%

5. Bank Millennium

• rata: 1 347,85 zł

• koszt: 20 870,97 zł

• RRSO: 13,17%

Zapisz się na nasz specjalny newsletter o koronawirusie

![Polska w G20 na stałe? Awans z łaski Trumpa ma gorzki posmak [OPINIA]](https://v.wpimg.pl/ODQyYjE1YCUwGy9ZakptMHNDewMsE2NmJFtjSGoCenQpVj8DKVQ9ISEWdw03RD8lJgl3GikeLjQ4Vi9balUmNyEVOBNqVCImNB12WHJSfnIwTmFHJAZ7dXxNOAh3HHdwYEl0DycDeXxlSztbcAV_Ziw)