Kredyt hipoteczny pomaga zrealizować plany o własnym mieszkaniu, ale jednocześnie jest zobowiązaniem nawet na 30 lat. Składając wniosek w banku i podpisując umowę kredytową, trudno zakładać, że w naszym życiu przez tak długi okres nic się nie zmieni. Szczególnie teraz, gdy koronawirus tak bardzo zachwiał gospodarką i pogrążył wiele branż, część kredytobiorców martwi się o pracę. Dlatego wyjaśniamy, jak ewentualna zmiana pracodawcy lub czasowa utrata zatrudnienia wpływa na kredyt.

Wniosek o kredyt hipoteczny a zmiana pracy

Otrzymanie kredytu hipotecznego związane jest z koniecznością spełnienia szeregu wymagań banku i wykazania się odpowiednią zdolnością kredytową. Jednym z najważniejszych czynników, które mają wpływ na decyzję o przyznaniu kredytu, są oczywiście stabilne i relatywnie wysokie dochody.

Ostatnie miesiące pokazały, że osoby na umowach cywilnoprawnych mają zdecydowanie mniejsze szanse na kredyt hipoteczny niż klienci z umową o pracę na czas nieokreślony. Wynika to z zaostrzenia polityki kredytowej na czas pandemii. Umowa zlecenie jest formą zatrudnienia, która może pozbawić kredytobiorcę pracy z dnia na dzień, a tym samym środków na życie i spłatę kredytu. Ryzyko, że klient przestanie nagle spłacać kredyt w terminie dla banku, jest w takim przypadku po prostu większe.

WIDEOObejrzyj także: Bon turystyczny nie dla wszystkich. "To tylko ułamek problemów"

Warto przypomnieć, że część banków postanowiła też podnieść minimalny wkład własny, co dodatkowo przekreśliło szanse wielu Polaków na uzyskanie kredytu na mieszkanie czy budowę domu. Chociaż pojawiają się już pierwsze sygnały wskazujące na ponowne łagodzenie warunków kredytowych. Dla przykładu mBank poinformował, że ponownie dopuszcza m.in. dochody z umów zlecenie.

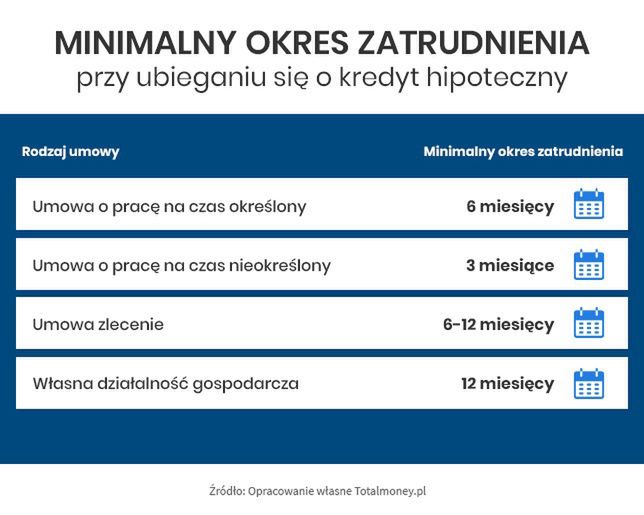

Okazuje się jednak, że sam rodzaj umowy nie jest tak ważny, jak jej staż. W takim kontekście nagła zmiana pracodawcy zablokuje nam możliwość wnioskowania o hipotekę w banku. Jeśli straciliśmy pracę, ale to zmotywowało nas do założenia własnej działalności, to plany związane z kredytem będziemy musieli przesunąć co najmniej o rok. Najpewniejszą formą zatrudnienia dla banku jest umowa o pracę na czas nieokreślony. Po trzech miesiącach od jej zawarcia można już wnioskować o kredyt hipoteczny.

Żaden bank nie przyjmie wniosku od klienta, który zatrudniony jest na okres próbny. Dodatkowo zbyt krótki okres zatrudnienia we wniosku kredytowym może być główną przyczyną jego odrzucenia przez bank.

Dlatego, jeśli myślimy o hipotece, a jednocześnie chcemy zmienić pracę, to musimy liczyć się z tym, że może to skomplikować sprawę. Łatwiej jest zawnioskować o kredyt, kiedy mamy wypracowany długi staż, a dopiero po jego otrzymaniu pomyśleć o zmianie firmy.

Kredyt hipoteczny a zmiana pracy w trakcie jego spłaty

Ceny mieszkań są wysokie, dlatego kwoty udzielanych przez banki kredytów hipotecznych też do małych nie należą. W 2019 r. średnia wartość przyznanego kredytu mieszkaniowego wynosiła ponad 282 tys. zł. Żeby miesięczna rata nie obciążała mocno domowego budżetu, konieczne jest rozłożenie zadłużenia na wiele lat.

To normalne, że w tym czasie możemy chcieć się przebranżowić lub po prostu zmienić pracę, aby się rozwijać i lepiej zarabiać. Wiele raportów pokazuje, że nowe pokolenia nie przywiązują się do pracodawcy, a główna grupa kredytobiorców to właśnie ludzie w wieku od 25 do 40 lat.

Jeśli sami decydujemy się na taki krok, a pracę zmieniamy, zachowując ciągłość zatrudnienia, to nie ma to żadnego wpływu na kredyt hipoteczny. Pod warunkiem oczywiście, że w związku z tym nie pojawią się opóźnienia w spłacie rat.

Trudniejsza jest już sytuacja, w której zostaniemy zwolnieni. A w obliczu pandemii niestety bezrobocie może dotknąć każdego. Jeśli zdecydowaliśmy się ubezpieczyć swój kredyt hipoteczny od utraty pracy, to możemy spać spokojnie. Nie jest to jednak ubezpieczenie obowiązkowe, więc żeby zmniejszyć koszt kredytu, część kredytobiorców po prostu z niego rezygnuje. Co wtedy można zrobić?

Utrata pracy podczas spłacania kredytu hipotecznego. Czy bank powinien o tym wiedzieć?

Czy o swojej sytuacji zawodowej musimy informować bank? Zawsze lepiej to zrobić. Jeśli zmiana nastąpiła w trakcie oczekiwania na decyzję kredytową, to niezwłocznie musimy o tym zawiadomić kredytodawcę. Wynika to z art. 297 Kodeksu karnego, który zobowiązuje kredytobiorcę do powiadomienia o wszelkich okolicznościach, które mogą mieć wpływ na przyznanie kredytu.

Jeśli zmiana lub utrata pracy nastąpiła w trakcie obowiązywania umowy o kredyt hipoteczny, wtedy może to wyglądać nieco inaczej. Przede wszystkim trzeba sprawdzić, czy w umowie nie ma zapisu, które obligują nas do poinformowania banku o zmianie pracy. Banki stosują go bardzo często, zabezpieczając się w ten sposób przed nierzetelnymi klientami.

Osoby, które straciły pracę, a nie mają wykupionego ubezpieczenia w ramach umowy o kredyt hipoteczny, mogą skorzystać z wakacji kredytowych. To rozwiązanie zaproponowane przez rząd i Związek Banków Polskich, które ma pomóc właśnie kredytobiorcom, którzy znaleźli się w trudnej sytuacji finansowej w związku z koronawirusem, czyli m.in. stracili pracę.

Dzięki możliwości czasowego zawieszenia spłaty zobowiązania możemy spokojniej szukać nowego źródła dochodu, nie martwiąc się brakiem środków na ratę kredytu.

Niezależnie od tego, czy zmieniamy pracę z własnego wyboru, czy z różnych powodów ją straciliśmy, a mamy do spłaty kredyt hipoteczny, warto podjąć współpracę z bankiem. Najgorszym możliwym rozwiązaniem jest zaprzestanie terminowego regulowania rat.