![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Dobra sytuacja finansowa gospodarstw domowych oraz coraz większe zarobki i lepsza zdolność kredytowa spowodowały, że Polacy masowo ruszyli do banków z wnioskami o kredyty hipoteczne. Marzec pod tym względem jest już tradycyjnie takim miesiącem w roku, w którym wyraźnie zwiększa się popyt na kredyt hipoteczny na zakup nieruchomości. Wiosną wielu klientów planuje zakup mieszkania lub domu, a w 2020 roku widać to szczególnie wyraźnie. Dynamikę wzrostu zainteresowania kredytami mieszkaniowymi wspiera aura – to najcieplejsza zima od lat.

Już w lutym 2020 roku BIK odnotował wzrost popytu na kredyty o 27,7 proc. w stosunku do tego samego miesiąca roku ubiegłego. Równocześnie wzrosła liczba wnioskujących (o prawie 43 tys. osób) oraz zwiększyła się przeciętna kwota pożyczana w ramach kredytu hipotecznego (o 9,6 proc. rok do roku). W marcu 2020 roku wynik może być nieco gorszy w stosunku do tego, jak urosła sprzedaż w lutym, ale można być niemal pewnym lepszego rezultatu niż w tym samym miesiącu 2019 roku. Eksperci prognozują, że będziemy mieli do czynienia z mniejszym wzrostem popytu na kredyty w tym miesiącu, jeśli rzeczywiście to pogoda skłoniła Polaków do masowego wnioskowania i zaciągania kredytów w lutym. Takich wyników się spodziewano, jednak sytuację zmieniła pandemia koronawirusa.

Kredyty hipoteczne a koronawirus

Początek marca 2020 roku był czasem, gdy ceny mieszkań w największych polskich miastach biły kolejne rekordy. Ceny ofertowe wzrosły średnio rok do roku o około 16 proc., jak wskazano w raporcie Expandera i Rentier.io. Jeszcze 11 marca 2020 roku, czyli w dniu, kiedy podjęto decyzję o zamknięciu szkół i przedszkoli oraz wprowadzeniu stanu zagrożenia epidemiologicznego, z banków płynęły dobre informacje na temat zaciąganych kredytów hipotecznych. W ciągu pierwszych 10 dni marca wniosków o kredyty tego rodzaju było więcej niż przed rokiem. Banki wprowadzały podwyżki marż, które dotyczyły w szczególności kredytów z najniższym, 10-procentowym wkładem własnym.

Koronawirus. Pakiety dla upadających firm. "Taka jest intencja rządu"

Szerzenie się pandemii koronawirusa, z jaką mamy do czynienia w marcu 2020 roku z pewnością wywrze wpływ na rynek kredytów hipotecznych. Tradycyjnie miesiąc ten zwykle bywa najlepszy dla banków w zakresie prowadzonej akcji kredytowej, ale w tym roku może być zupełnie inaczej. Koronawirus najprawdopodobniej zniechęci wielu klientów do zaciągania kredytów hipotecznych, w obawie przed destabilizacją swojej sytuacji finansowej. Polacy nie wiedzą, co przyniosą kolejne tygodnie. Wielu musi liczyć się z utratą części, a nawet całości dochodów.

Czytaj więcej: Koronawirus. Francja gotowa do nacjonalizacji firm

Popyt na kredyty mieszkaniowe w ostatnich latach

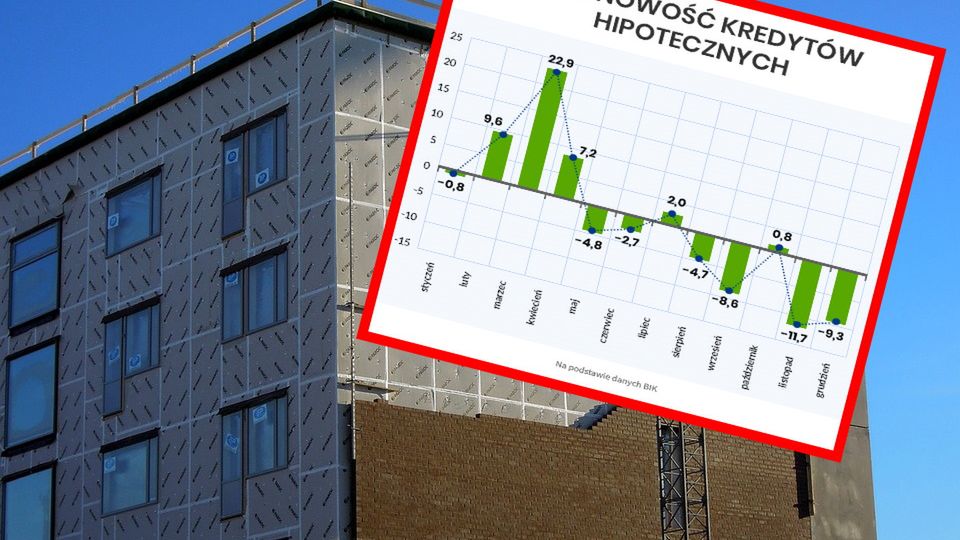

Na przestrzeni trzech ostatnich lat wyraźnie widoczne są zmiany w zakresie popytu na kredyty mieszkaniowe. W styczniu 2016 roku BIK notował wzrost popytu rok do roku na kredyty mieszkaniowe wynoszący 8,9 proc. Od maja do lipca 2016 roku mieliśmy z kolei do czynienia z popytem ujemnym – w lipcu wyniósł on minus 9,5 proc. w stosunku do lipca 2015 roku. W styczniu 2017 roku wyraźnie widoczny był dynamiczny wzrost popytu na te same kredyty – aż o 41,5 proc. rok do roku.

W kolejnych miesiącach utrzymywał się na poziomie od 6,5 do nawet 23,6 proc. w sierpniu 2017 roku. Kolejny gwałtowny wzrost zainteresowania kredytami mieszkaniowymi w polskich bankach według BIK-u nastąpił w styczniu 2018 roku i wzrósł on o 33,7 proc. rok do roku. Natomiast w styczniu 2019 roku popyt ten zmalał o niemal 25 proc. w stosunku do tego samego miesiąca roku ubiegłego. Ujemny popyt zanotowany był w 2019 roku również w maju – minus 9 proc. w skali roku.

Od sierpnia 2019 roku popyt na kredyty mieszkaniowe sukcesywnie wzrastał, aby w styczniu 2020 roku osiągnąć pułap 24,5 proc. rok do roku, a w lutym aż 27,7 proc. rok do roku.

Prawo popytu i podaży

Rosnący popyt na kredyty hipoteczne powodował, że takie zobowiązania drożały. Ile będzie obecnie kosztował kredyt hipoteczny? Kalkulator kredytowy (sprawdź go na direct.money.pl) może być o tyle pomocny, że najdokładniej wskaże orientacyjny koszt kredytu o zadanych przez klienta parametrach w wielu bankach jednocześnie.

Bez wątpienia jednak na podstawie danych statystycznych można wskazać, że zwiększają się koszty związane z kredytem hipotecznym. Warunki udzielania takich zobowiązań zmieniają się, w wyniku czego kredytobiorcy muszą wygospodarować wyższą kwotę pieniędzy na realizację inwestycji mieszkaniowej z udziałem takiego finansowania.

Czytaj także: "Magiczne" produkty na koronawirusa pod kontrolą. W Polsce trwa walka z zawyżaniem cen

Coraz większa liczba wniosków o kredyty mieszkaniowe powoduje, że ich ceny rosną. Banki nie podwyższają przy tym marż kredytowych, które mają największy wpływ na to, ile kosztuje kredyt hipoteczny. Oprocentowanie właściwie pozostaje na tym samym poziomie, a rosną koszty dodatkowe związane z zobowiązaniem, m.in. prowizja za przystąpienie do kredytu, opłata za wycenę nieruchomości przez rzeczoznawcę oraz koszt obowiązkowego ubezpieczenia nieruchomości od ognia i innych zdarzeń losowych. Jak zmienią się warunki przyznawania kredytów w związku z pandemią koronowirusa? Czy będą one tańsze? Jest to bardzo prawdopodobne, ale dopiero w najbliższych tygodniach dowiemy się, co zaproponują same banki na ten trudny dla gospodarki czas.

Zapisz się na nasz specjalny newsletter o koronawirusie.

Masz newsa, zdjęcie, filmik? Wyślij go nam na #dziejesie

Autor: Maciej Kazimierski