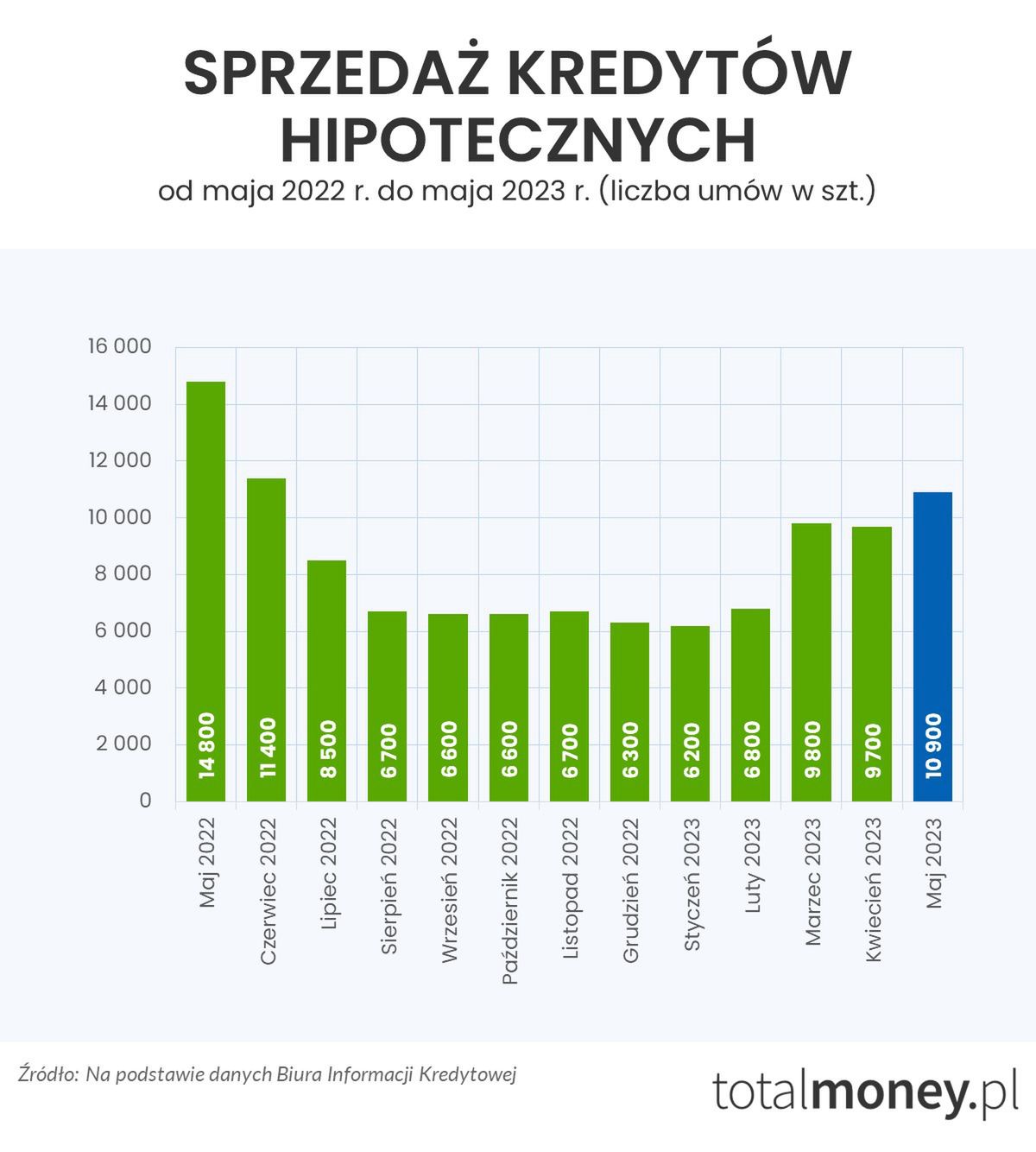

Przez ostatnich kilkanaście miesięcy przyzwyczailiśmy się do informacji o spadającej sprzedaży kredytów hipotecznych. Dane publikowane co miesiąc przez Biuro Informacji Kredytowej pokazywały coraz niższe liczby i wartości udzielonych kredytów. W czerwcu 2021 r. banki zawarły 24,3 tys. umów, w październiku tego roku (a więc w miesiącu, w którym RPP po raz pierwszy podniosła stopy procentowe) – 25 tys.

Kolejne miesiące przynosiły coraz niższą sprzedaż (w styczniu 2023 r. zawartych zostało zaledwie 6,2 tys. umów). Kolejne miesiące pokazały, że na rynku pojawiło się od dawna oczekiwane i upragnione odbicie.

Ile kredytów hipotecznych udzielono w 2023 r.? Z danych Biura Informacji Kredytowej wynika, że ich liczba wyniosła 43,4 tys., a wartość – 15 mld zł. Co prawda liczba kredytów udzielonych w maju 2023 r. jest nadal niższa (-23,1 proc.) w porównaniu do maja 2022 r., ale miesiąc do miesiąca jest już wyższa (+11,01 proc.).

Według prof. Waldemara Rogowskiego, głównego analityka grupy BIK, wzrost akcji kredytowej jest wynikiem ożywienia popytu na kredyty mieszkaniowe w następstwie wzrostu zdolności kredytowej, do którego przyczyniła się zarówno liberalizacja wymagań nadzorczych w zakresie liczenia zdolności kredytowej – zmniejszenie wymaganego poziomu bufora na stopę procentową, jak i wzrost nominalny wynagrodzeń.

Dalsza część artykułu pod materiałem wideo

WIDEOPopyt wystrzeli. Skutek może być jeden. "Rząd nie przewidział"

Prof. Rogowski dodaje też, że jako scenariusz bazowy przyjmuje trwalsze i dłuższe ożywienie na rynku kredytów mieszkaniowych. Na dalszą poprawę akcji kredytowej wpłynie też z pewnością "Bezpieczny kredyt 2 proc.", który jest obecnie oferowany przez Alior Bank, Bank Pekao S.A., PKO BP i VeloBank.

Trzeba także wspomnieć o obniżających się stawkach WIBOR, na podstawie których większość banków ustala zmienne oprocentowanie kredytów mieszkaniowych. Przez kilka miesięcy WIBOR 3M wynosił 6,9 proc., a 6M – 6,95 proc. Wysokość obu stawek zaczęła spadać od początku lipca i obecnie wynosi odpowiednio 6,78 proc. i 6,69 proc. Trzeba też zauważyć, że stawka trzymiesięczna jest wyższa od sześciomiesięcznej.

Czy warto brać kredyt w 2023 r.?

Najlepszą odpowiedzią na pytanie, czy warto wziąć kredyt hipoteczny w 2023 r., wydają się dane BIK dotyczące wartości zapytań o kredyty mieszkaniowe. W czerwcu wartość zapytań o te produkty wzrosła o 26,5 proc. Oznacza to, że w czerwcu 2023 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 26,5 proc. w porównaniu do czerwca 2022 r.

Z analizy portalu Oferteo.pl wynika, że już od marca 2023 r. zauważono znaczący wzrost zainteresowania usługami w kategorii "kredyt hipoteczny", natomiast po dwóch tygodniach lipca zapytań było więcej niż w całym 2022 r.

Karol Grygiel, członek zarządu Oferteo S.A., zauważa, że wzrost liczby zapytań o usługi związane z kredytem mieszkaniowym jest bezpośrednio związany z pracami nad programem "Bezpieczny Kredyt 2 proc.". Pierwszy znaczący skok zainteresowania zaobserwowaliśmy w marcu, kiedy rząd pracował nad założeniami programu. Kolejny nastąpił w czerwcu, kiedy wiadomo było, kiedy program wejdzie w życie. Cześć klientów nie czekała do ostatniej chwili i już wcześniej interesowała się usługami pośrednictwa kredytowego.

Czy oprocentowanie kredytów będzie spadać?

Jeżeli trzy- i sześciomiesięczny WIBOR utrzymają tendencję spadkową, to osoby spłacające kredyty hipoteczne już niedługo powinny odczuć te zmiany w swoich portfelach (to kiedy to nastąpi, zależy od tego, jak często bank zmienia wysokość stawek).

Obecna obniżka stawek WIBOR spowodowała, że dla naszego przykładu, rata może obniżyć się o kilkadziesiąt złotych.

Zmniejszające się stawki referencyjne to także dobra wiadomość dla osób ubiegających się o kredyt. Niższe oprocentowanie oznacza dla nich większą szansę na uzyskanie finansowania.

Czy ceny mieszkań spadną?

Dane portalu RynekPierwotny.pl pokazują, że w większości z ośmiu największych miast Polski średnie ofertowe ceny nieruchomości w drugim kwartale 2023 r. wzrosły. Wyjątkiem są Wrocław (minimalny spadek cen w czerwcu w porównaniu do maja) i Trójmiasto, gdzie ceny w czerwcu wyniosły tyle, co w maju.

Na wzrost cen mieszkań wpłynie także ich mniejsza dostępność, przy wzrastającym popycie spowodowanym przede wszystkim wejściem w życie rządowego programu "Bezpieczny kredyt 2 proc.".

Z danych GUS, na które powołują się analitycy HREIT, wynika, że w czerwcu 2023 r. deweloperzy rozpoczęli budowę niewiele ponad 8 tys. mieszkań, podczas gdy rok wcześniej rozpoczętych budów było prawie dwa razy więcej. Zmniejsza się także liczba mieszkań dostępnych na rynku wtórnym. Wszystko to, biorąc pod uwagę też, że w tym roku może dojść do obniżek stóp procentowych, co przełoży się na większą dostępność kredytów mieszkaniowych, sprawi, że nie powinniśmy spodziewać się obniżek cen mieszkań.

Maciej Kazimierski, ekspert porównywarki finansowej Totalmoney.pl

![Wicepremier obiecał wyższą kwotę wolną od podatku. "Amok" [OPINIA]](https://v.wpimg.pl/MWFmZmU3YjYnDyxeekhvI2RXeAQ8EWF1M09gT3oAeGc-QjwEOVY_MjYCdAonRj02MR10HTkcLCcvQixcelckJDYBOxR6ViA1Iwl1XzcAem8kWWpAYQIvZmtZO15lHnVmdA93C2dXdGYnCzwIYld0dTs)