Jest projekt ważnych zmian ws. emerytur czerwcowych. Z urzędu przeliczą świadczenie

Do konsultacji trafił projekt ustawy o ustalaniu wysokości emerytur z Funduszu Ubezpieczeń Społecznych ustalonych w czerwcu w latach 2009–2019 oraz rent rodzinnych po ubezpieczonych, którym ustalono emerytury w czerwcu w latach 2009–2019. Jakie zmiany zakłada?

Nowe przepisy dotyczą osób, którym przyznano emerytury w czerwcu, ale tylko w latach 2009 – 2019. W pierwszej wersji projekt przewidywał konieczność złożenia wniosku w celu przeliczenia świadczenia, nowa wersja zakłada przeliczenie z urzędu. Przepisy mają wejść w życie 1 stycznia 2026 roku, a nie 1 lipca 2025 roku. Co ważne, za okres między pierwotnie planowaną datą wejścia w życie ustawy, czyli dniem 1 lipca 2025 roku, a datą, w której zostanie ustalone świadczenie w nowej wysokości, ZUS wypłaci różnicę kwot świadczeń w nowej wysokości oraz kwot wypłaconych świadczeń w tym okresie.

Celem nowych przepisów o ustalaniu wysokości emerytur z FUS przyznanych w czerwcu w latach 2009 – 2019 oraz rent rodzinnych po ubezpieczonych, którym przyznano emerytury w czerwcu w latach 2009 – 2019 jest wyeliminowanie problemu dotyczącego tzw. emerytur czerwcowych, który jest następstwem wprowadzenia nowego algorytmu wymiaru emerytury dla ubezpieczonych, urodzonych po dniu 31 grudnia 1948 roku, którzy zostali objęci reformą emerytalną.

Dalsza część artykułu pod materiałem wideo

Znany miliarder bez cenzury o analitykach biznesowych. "Niewiele w życiu widzieli"

Świadczenie osoby przechodzącej na emeryturę w czerwcu, obliczane z zastosowaniem tzw. nowych zasad, było zazwyczaj niższe niż osoby przechodzącej w maju danego roku, gdyż suma wskaźników waloryzacji kwartalnej, którymi zostałyby objęte składki emerytalne oraz kapitał początkowy przy przejściu na emeryturę w kwietniu lub maju, jest zazwyczaj wyższa od wskaźnika waloryzacji rocznej, który stosuje się przy ustalaniu emerytury/renty rodzinnej, przyznanej w czerwcu danego roku. Formuła obliczania wskaźnika waloryzacji składek, zarówno rocznej, jak i kwartalnej, jest oparta na wzroście przypisu składek na ubezpieczenie emerytalne.

W pierwszym kwartale roku wzrost przypisu składek w stosunku do czwartego kwartału poprzedniego roku jest wyższy niż w pozostałych kwartałach. Ma to związek z kumulacją periodycznych wypłat wynagrodzeń w pierwszym kwartale roku. W konsekwencji wskaźnik waloryzacji składek za pierwszy kwartał danego roku, co do zasady, jest wyższy niż roczny wskaźnik waloryzacji składek. Im większa jest ta różnica, tym waloryzacja kwartalna składek jest korzystniejsza od waloryzacji za ten sam okres w ujęciu rocznym. Tym samym zgłoszenie wniosku o emeryturę w czerwcu mogło być mniej korzystne niż zgłoszenie wniosku w pozostałych miesiącach drugiego kwartału. W konsekwencji również renty rodzinne ustalone w czerwcu mogły być również niższe niż ustalone w innych miesiącach danego roku.

Jednorazowa zmiana w roku 2020

W 2020 roku pojawiło się jednorazowe rozwiązanie problemu tzw. emerytur czerwcowych, z którego skorzystały osoby przechodzące na emeryturę lub którym została przyznana renta rodzinna w czerwcu 2020 roku.

W przypadku ustalania wysokości emerytury w czerwcu 2020 roku, waloryzacji składek, stanowiących podstawę obliczenia emerytury, dokonano w taki sam sposób, jak przy ustalaniu wysokości emerytury w maju 2020 roku, jeżeli było to korzystniejsze dla ubezpieczonego. Celem tej regulacji było to, aby podstawa wymiaru emerytury/renty rodzinnej, ustalona na dzień́ 1 czerwca 2020 roku, nie była niższa od ustalonej na dzień́ 31 maja 2020 roku.

Zmiana na stałe od 2021 roku

Problem tzw. emerytur czerwcowych został uregulowany w ustawie z czerwca 2021 roku, ale dotyczy osób, które przechodzących na emeryturę począwszy od 2021 roku. Zmiany weszły w życie z dniem 18 września 2021 roku i dotyczą̨ emerytur przyznanych w czerwcu 2021 roku oraz w latach następnych. Ustawą tą na stałe wprowadzono rozwiązanie, które zostało wykorzystane jednorazowo w 2020 roku. Zmi

ana objęła również renty rodzinne. W ustawie z 2021 roku nie przewidziano jednak regulacji, które dawałyby możliwość́ ustalenia na nowo wysokości emerytury, osobom, którym już ustalono wysokość́ emerytury w czerwcu w latach poprzednich, tj. w latach 2009 – 2019, bowiem przyjęto generalną zasadę̨, że proponowane przepisy dotyczą̨ jedynie osób, przechodzących na emeryturę̨, począwszy od czerwca 2021 roku. W związku z tym pojawiła się konieczność przygotowania nowych przepisów, które uregulują sytuacje osób z lat 2009 – 2019.

Emerytury z czerwca 2009 – 2019 przeliczenie jednak z urzędu

Komentowany projekt ustawy ma na celu określenie zasad ustalenia wysokości:

- Emerytur przyznanych w czerwcu w latach 2009 – 2019 na podstawie ustawy z dnia 17 grudnia 1998 roku o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych,

- rent rodzinnych przysługujących uprawnionym osobom po ubezpieczonych, którym przyznano emerytury w czerwcu w latach 2009 – 2019,

- a także rent rodzinnych przysługujących uprawnionym osobom po ubezpieczonych, którzy osiągnęli powszechny wiek emerytalny, wynoszący 60 lat dla kobiet i 65 lat dla mężczyzn, i zmarli w czerwcu w latach 2009 – 2019 oraz nie mieli przyznanego prawa do emerytury.

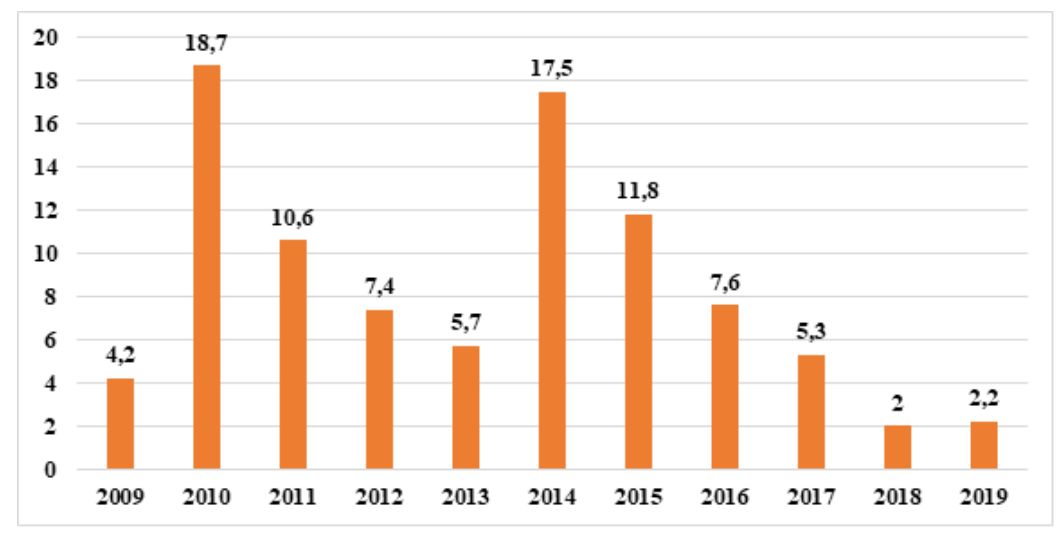

Ustalenie przez ZUS wysokości świadczeń czerwcowych z urzędu pozwala na jednolite ich ustalenie oraz w sposób kompleksowy objęcie regulacją świadczeń spełniających warunki do przeliczenia. Taki kształt przepisów pozwala zapewnić jednolite traktowanie wszystkich świadczeniobiorców czerwcowych. Komentowana zmiana dotyczy około 93 tysięcy osób. Na wykresie pokazuję szczegółowo, ile osób jest uprawnionych do złożenia wniosku do ZUS z każdego roku.

Wykres: Liczba osób, którym w marcu 2024 roku wypłacono emerytury według nowych zasad oraz emerytury o symbolu ENK (osoby urodzone przed 1949 rokiem) przyznane w czerwcu danego roku według roku przyznania emerytury (w tysiącach)

Opracowanie własne na podstawie OSR do projektu ustawy o ustalaniu wysokości emerytur z FUS przyznanych w czerwcu w latach 2009 – 2019 oraz rent rodzinnych po ubezpieczonych, którym przyznano emerytury w czerwcu w latach 2009 – 2019

Przeliczenie świadczenia powinno następować z urzędu

Nowa wersja projektu ustawy, z marca 2025 roku, przewiduje, że w przypadku osób uprawnionych wysokość ich emerytury lub renty rodzinnej podlegałaby ustaleniu przez ZUS z urzędu w terminie 3 miesięcy od dnia wejścia w życie projektowanej ustawy – termin wejścia w życie ustawy ustalony na dzień 1 stycznia 2026 roku.

Emerytura lub renta rodzinna w nowej wysokości, uwzględniającej wyżej opisane obliczenie, przysługiwałaby od dnia 1 lipca 2025 roku, czyli od dnia planowanego pierwotnie wejścia w życie ustawy wprowadzającej nowe rozwiązania. Należy bowiem przypomnieć, że pierwotny projekt ustawy zakładał, że zmiany wejdą w życie w lipcu 2025 roku. Jak wskazuje MRPiPS, uwzględniając fakt obowiązywania już ustawy budżetowej na 2025 rok uznano za właściwe przesunięcie daty wejścia w życie ustawy na dzień 1 stycznia 2026 roku, tak żeby wynikające z niej koszty były uwzględnione w ustawie budżetowej na 2026 rok.

Jednocześnie w trosce o zabezpieczenie interesów osób uprawnionych zdecydowano, że ustalenie nowej wysokości świadczeń nastąpi z urzędu oraz że za okres między pierwotnie planowaną datą wejścia w życie ustawy, czyli 1 lipca 2025 roku, a datą, w której zostanie ustalone świadczenie w nowej wysokości, ZUS wypłaci różnicę kwot świadczeń w nowej wysokości oraz kwot wypłaconych świadczeń w tym okresie.

Jednocześnie przewidziano gwarancję, że tak ustalona emerytura lub renta rodzinna nie może być niższa niż dotychczas wypłacana. W momencie kiedy projekt ustawy został opublikowany, zasadniczo oceniałem go dobrze, jednocześnie wskazując, że przeliczenie świadczenia powinno następować z urzędu, a nie na wniosek. Dobrze, że nowa wersja projektu uwzględniła ten postulat. Na etapie konsultacji a także dalszych prac legislacyjnych w projekcie mogą się jeszcze pojawić poprawki.

Jak oszacowano w OSR do ustawy, wprowadzone zmiany spowodują w pierwszym roku wzrost wydatków FUS na kwotę 427 mln zł, w kolejnych dwóch latach będzie to o ok. 288 mln zł z malejącym trendem kształtując się na poziomie ok. 286 mln zł w 2030 r. i prawie 267 mln zł w 2035 r. W ciągu 10 lat wzrost wydatków FUS szacowany jest na prawie 3 mld zł. Saldo szacuje się na kwotę łącznie ok. - 2,6 mld zł w okresie 10 lat od wejścia w życie przepisów ustawy - po uwzględnieniu wpływów z PIT na prawie 89 mln zł i składki zdrowotnej na ponad 266 mln zł.

Oskar Sobolewski, ekspert emerytalny i rynku pracy w HRK Payroll Consulting