![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

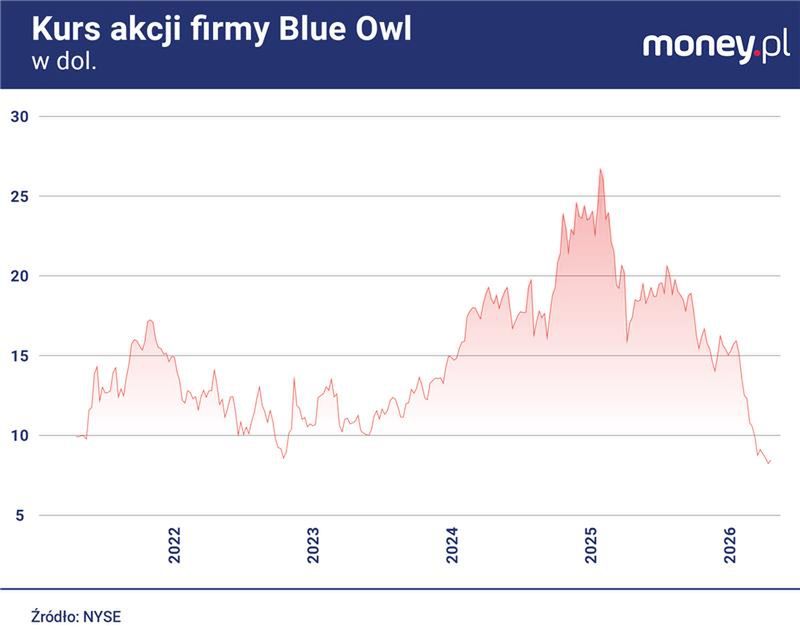

Jeden z funduszy pożyczkowych należących do firmy inwestycyjnej Blue Owl Capital w poniedziałek sprzedał obligacje o wartości 400 mln dol., co było pierwszą tego typu transakcją w USA od ponad miesiąca. We wtorek informacja ta przyczyniła się do wyraźnego odbicia notowań akcji spółki, które wcześniej przez ponad rok ostro traciły na wartości. W piątek były już o 45 proc. tańsze niż na koniec 2025 r. i o 70 proc. tańsze niż w szczycie ze stycznia 2025 r. Dla porównania indeks S&P 500 Financials, obejmujący akcje największych amerykańskich instytucji finansowych, był o niespełna 6 proc. niżej niż na początku roku i o 2 proc. wyżej niż w styczniu 2025 r.

Blue Owl, zarządzająca kilkoma funduszami pożyczkowymi o aktywach wartych łącznie ponad 300 mld dol. (to mniej więcej 30 proc. polskiego PKB), to jedna z firm, które znalazły się w środku burzy przetaczającej się od kilku kwartałów przez rynek pozabankowych kredytów (ang. private credit). Poniedziałkową transakcję można postrzegać jako zapowiedź jej rychłego końca. Nie jest to jednak wcale oczywiste. W ostatnich tygodniach nie brakowało bowiem wydarzeń o zgoła odmiennym wydźwięku.

Przyczyną tej burzy są obawy inwestorów o wypłacalność finansowanych przez fundusze pożyczkowe przedsiębiorstw. To konsekwencja dużego zaangażowania części z tych podmiotów w przedsiębiorstwa software’owe, których modele biznesowe podkopywać zdaje się szybki rozwój AI. Ryzyko bankructw zadłużonych w funduszach firm dodatkowo nasilił skok cen ropy naftowej po ataku USA i Izraela na Iran. Spowodowane tym przyspieszenie inflacji sprawiło bowiem, że uczestnicy rynku zaczęli się liczyć z możliwością podwyżek stóp procentowych, podczas gdy wcześniej oczekiwali ich cięcia.

"Amerykanie zostawili ich na lodzie". Magierowski o kulisach konfliktu

Inwestorzy nabrali wątpliwości

W związku z tymi obawami fundusze pożyczkowe są zalewane wnioskami o wypłatę części powierzonych im przez inwestorów środków. Przykładowo, na początku kwietnia Blue Owl poinformowała, że uczestnicy dwóch jej funduszy w I kwartale chcieli umorzyć – odpowiednio – 41 i 22 proc. swoich udziałów. Inni duzi gracze na tym rynku, jak Ares, Apollo i BlackRock, otrzymali wnioski o wypłatę od 9 do 11 proc. aktywów.

Zarządzający tymi funduszami – firmy te określane są jako "business development company" (BDC) - mają prawo ograniczyć wypłaty do 5 proc. aktywów na kwartał i zwykle z niego korzystają. To jednak tylko potęguje niepokój. Ci inwestorzy, którzy zachowywali cierpliwość, zaczynają się obawiać, że fundusze - aby dokonywać wypłat - w pierwszej kolejności będą pozbywały się najlepszych aktywów, które najłatwiej sprzedać. Skutkiem będzie pogorszenie jakości ich portfeli i spadek stóp zwrotu. W efekcie presja na wypłacanie środków narasta.

![Kredyt w zaniku. Gospodarstwa domowe i firmy ograniczają zadłużenie [ANALIZA]](https://v.wpimg.pl/NmRlNzkwYQwzDjhJRAxsGXBWbBMCVWJPJ050WERGfFViFGEcAhsrHzccIVQMBTsdMxs-VBsbYQwiBWEMWlgqBCEcIhsSWCsAMAkqVQ0RLVozWCxCRkV7DDRBekwIR2MPYgp4V1xFels2CXlDW0V6CHAR)

Aby do tego nie dopuścić, część funduszy próbowała dowieść braku problemów z płynnością, realizując wszystkie wnioski o umorzenie jednostek uczestnictwa. Skuteczność tej strategii jest jednak wątpliwa. W styczniu Blue Owl zgodziła się zwrócić 17 proc. środków zainwestowanych w jeden ze swoich funduszy. W kolejnym kwartale zainteresowanie umorzeniami udziałów było jeszcze większe. Jednym z powodów jest to, że takie operacje zmniejszają zdolność BDC do finansowania przedsiębiorstw i w efekcie – jeśli są powszechne - podwyższają koszty kredytu na całym rynku, pogłębiając wyjściowe obawy o wypłacalność kredytobiorców.

Dodatkową komplikacją jest to, że niektóre fundusze pożyczkowe są notowane na giełdach (z reguły zarządzający mają zarówno fundusze publiczne, jak i niepubliczne). Inwestorzy mogą swoje udziały sprzedać na rynku, nie muszą ich umarzać. Słabnące zaufanie do tych funduszy doprowadziło jednak do silnej przeceny takich udziałów. Skupiający je indeks S&P BDC od początku roku zmalał o około 12 proc., a od szczytu z lutego 2025 r. o 29 proc. To sprawiło, że rynkowa wartość aktywów tych funduszy znalazła się znacznie poniżej ich wartości księgowej, podawanej do wiadomości inwestorów raz na kwartał (lub raz na miesiąc). W tej sytuacji wielu z nich woli umorzyć jednostki uczestnictwa w funduszach nienotowanych na giełdzie, po cenie zgodnej z wartością księgową aktywów, a następnie kupić jednostki uczestnictwa funduszy giełdowych. W ten sposób zyskują ekspozycję na te same aktywa, tylko w niższej cenie.

Nadzorcy wypchnęli ryzykowne transakcje poza pole widzenia

Niektórym obserwatorom mechanizmy te przypominają początki kryzysu finansowego z lat 2007-2009. Wtedy spadek cen nieruchomości wywołał obawy o wypłacalność kredytobiorców, skutkując przeceną obligacji opartych na kredytach (MBS) – szczególnie, że ich rynek był nieprzejrzysty. Instytucje finansowe, które inwestowały w takie instrumenty, ponosiły straty, potęgowane tym, że często posiłkowały się kredytem. Aby spłacić swoje zobowiązania, wyprzedawały też inne, "zdrowe" aktywa, przez co kryzys się rozprzestrzenił na niemal cały świat.

Paradoks polega na tym, że fundusze pożyczkowe rozkwitły właśnie w następstwie tamtego kryzysu. Zaostrzenie regulacji finansowych w reakcji na wydarzenia z lat 2007-2009 sprawiło, że banki wycofały się z najbardziej ryzykownych segmentów rynku kredytowego. Pustkę szybko zapełniły takie firmy, jak wspomniana Blue Owl, która powstała w 2021 r. z połączenia kilku innych firm inwestycyjnych. Jej aktywa w ciągu minionych pięciu lat zwiększyły się sześciokrotnie. Szczególnie szybki rozwój BDC nastąpił po wybuchu pandemii Covid-19, gdy banki centralne na całym świecie mocno obniżyły stopy procentowe, zwiększając zainteresowanie inwestorów aktywami, które oferowały wyższe stopy zwrotu niż bezpieczne obligacje.

![Lepiej nie sprawdzać, gdzie jest sufit dla polskiego długu [ANALIZA]](https://v.wpimg.pl/ZmRmOTE3dQwzDzlnakh4GXBXbT0sEXZPJ091dmoCaFViFWAyLF8_HzcdIHoiQS8dMxo_ejVfdQwiBGAidBw-BCEdIzU8HD8AMAgre3UEPg9mDHgyaABsCGRAe2UmVncMZ1V4eSMDPgs2C3Zlcgo-CXAQ)

Jak duży jest rynek prywatnego kredytu, nie wie dokładnie nikt. Rada Stabilności Finansowej (FSB), międzynarodowa organizacja utworzona w 2009 r. przez kraje G20, która zajmuje się m.in. monitorowaniem tzw. bankowości cienia – czyli wszelkim usługom pośrednictwa finansowego świadczonym poza tradycyjnym sektorem bankowym – w ostatnim raporcie, z grudnia 2025 r., podkreśla, że nie istnieje żadna powszechnie akceptowana definicja "prywatnego kredytu". Rynek ten wymyka się przez to pomiarom, a szersze implikacje problemów, z którymi się zmaga, są niejasne.

Zwykle jednak, jak napisała FSB, przez "prywatny kredyt" rozumie się wszelkie "skrojone na miarę" pożyczki, które udzielane są przedsiębiorstwom bezpośrednio przez podmioty niebędące bankami, na indywidualnie negocjowanych warunkach. Według analityków Russell Investments, szacunkowa wartość takich kredytów to 1,5-2,1 bln dol., z czego 75 proc. stanowią zobowiązania firm amerykańskich (dla porównania, zadłużenie amerykańskich gospodarstw domowych to około 19 bln dol.). To niewiele mniej niż globalna wartość tzw. obligacji śmieciowych, emitowanych przez podmioty z niskimi ocenami wiarygodności kredytowej (czyli tzw. ratingami).

Z usług funduszy pożyczkowych również korzystają w przeważającej mierze przedsiębiorstwa, które są poza orbitą zainteresowań banków – przynajmniej bezpośrednio, bo same banki chętnie udzielają kredytów funduszom pożyczkowym. Te bowiem swoją działalność finansują ze sprzedaży jednostek uczestnictwa (niekiedy na giełdzie), ale też ze sprzedaży obligacji i z kredytów, oprocentowanych niżej niż pożyczki, których same udzielają. Wśród ważnych udziałowców funduszy pożyczkowych są m.in. firmy ubezpieczeniowe, często zresztą tworzone przez te same podmioty, które tymi funduszami zarządzają. Wynika to z faktu, że ubezpieczyciele potrzebują długoterminowych lokat kapitału, akceptują więc mało płynne inwestycje, takie jak kredyty.

Niebezpieczne powiązania

Te współzależności sprawiają, że turbulencje na tym rynku mogą mieć potencjalnie reperkusje dla całego sektora finansowego. Coraz wyraźniej obawia się tego amerykański nadzór finansowy. Według doniesień agencji Bloomberga, Rezerwa Federalna w kwietniu poprosiła banki o informacje na temat ich zaangażowania w fundusze pożyczkowe. Miesiąc wcześniej przewodniczący Fedu Jerome Powell mówił, że dostrzega problemy tych podmiotów, ale póki co nie sądzi, aby mogły się nimi zarazić inne instytucje finansowe.

Uczestnicy rynku mieli jednak co do tego wątpliwości. Było to widać choćby pod koniec lutego, gdy upadłość ogłosiła brytyjska firma kredytowa Market Financial Solutions (MFS), specjalizująca się w finansowaniu przedsiębiorstw działających na rynku nieruchomości. Wywołało to przecenę wielu notowanych na giełdach banków i innych instytucji finansowych, które pożyczały MFS pieniądze.

Ten przypadek był symptomatyczny również dlatego, że MFS – inaczej niż Blue Owl i wiele innych firm zarządzających funduszami pożyczkowymi – nie była zaangażowana w przedsiębiorstwa zagrożone przez ekspansję AI. To uświadomiło inwestorom, że ryzyko pogorszenia jakości portfeli kredytowych może dotyczyć wszystkich pożyczkodawców finansujących firmy o niskich ratingach.

Na pierwszy rzut oka fali upadłości firm kredytowanych przez BDC nie widać, ale część analityków uważa, że ich wypłacalność szybko się pogarsza, ale zjawisko to maskuje specyfika działania tego rynku. Kredytobiorcy mają możliwość odroczenia płatności odsetkowych, które dodawane są w takim przypadku do salda kredytu. Przed pandemią Covid-19 z tej opcji korzystało 4,2 proc. kredytobiorców, po pandemii – gdy w związku z szokiem inflacyjnym banki centralne podwyższyły stopy procentowe – odsetek ten sięgnął 7,4 proc., a pod koniec 2025 r. wynosił już 9 proc. To świadectwo narastających problemów przedsiębiorstw z płynnością.

Analitycy z banku Morgan Stanley ostrzegli niedawno, że wzrost wykorzystania "wakacji odsetkowych" przez firmy kredytowane przez BDC zwiastuje wzrost odsetka niewypłacalności tych firm nawet do 8 proc. z około 2,5 proc. obecnie. Podkreślali jednak, że nie byłoby to systemowe zagrożenie, tzn. nie spowodowałoby reperkusji w całym sektorze finansowym. Jednym z powodów jest to, że choć firmy zarządzające funduszami pożyczkowymi same też są zadłużone, to w stopniu nieporównywalnie mniejszym niż instytucje, które przed globalnym kryzysem finansowym inwestowały w aktywa oparte na kredytach hipotecznych.

Eksperci innego amerykańskiego banku, JPMorgana, w raporcie z połowy marca dodawali, że dodatkowym bezpiecznikiem jest struktura udziałowców BDC. W te fundusze zaangażowani są głównie profesjonalni inwestorzy instytucjonalni, w tym wspomniani już ubezpieczyciele. To jest tzw. "cierpliwy" kapitał, który jest w stanie tolerować przejściowe pogorszenie wyników funduszy pożyczkowych w razie wzrostu odsetka niewypłacalnych firm.

Analitycy JPMorgana zwrócili też uwagę na to, że od dekady wartość kredytów udzielonych przedsiębiorstwom o niskiej wiarygodności kredytowej w USA utrzymuje się w okolicy 20 proc. PKB. To oznacza, że po pandemii nie doszło do eksplozji zadłużenia takich podmiotów, tylko zmieniła się struktura ich wierzycieli: fundusze pożyczkowe zastąpiły banki. W całym sektorze finansowym ekspozycja na ryzyko związane z takimi kredytami praktycznie się jednak nie zmieniła.

Nawet jeśli kłopoty funduszy pożyczkowych nie doprowadzą do poważnego kryzysu finansowego, i tak mogą mieć negatywne skutki makroekonomiczne. Jak tłumaczyli w raporcie z końca marca analitycy rynku kredytowego z ING Timothy Rahill i Jeroen van den Broek, odpływ kapitału z firm typu BDC już podwyższa koszty finansowania dla przedsiębiorstw i zmniejsza jego dostępność. To ekwiwalent zacieśnienia polityki pieniężnej w czasie, gdy gospodarka USA traci impet. Wzrost rynkowych stóp procentowych nie tylko bezpośrednio uderza w kredytobiorców, ale też pośrednio obniża bieżącą wartość wszystkich aktywów finansowych (wskutek wyższej stopy dyskonta przyszłych dochodów).

Wspomniana na początku emisja obligacji przez Blue Owl ilustruje działanie tego mechanizmu. Nowe obligacje firmy mają oprocentowanie na poziomie 6,5 proc., w porównaniu do 6,2 proc. w poprzedniej emisji z maja 2025 r. To oznacza, że także nowe kredyty udzielane przez Blue Owl muszą być droższe – wbrew intencjom Rezerwy Federalnej, która w II połowie 2025 r. obniżyła swoją główną stopę procentową z 4,5 do 3,75 proc.

Grzegorz Siemionczyk, główny analityk money.pl