Lepiej nie sprawdzać, gdzie jest sufit dla polskiego długu [ANALIZA]

Jeśli rząd nie zdoła ograniczyć deficytu w budżecie, już za trzy lub cztery lata dług publiczny Polski znajdzie się powyżej 70 proc. PKB. Większość ankietowanych przez money.pl ekonomistów uspokaja, że dopóki gospodarka będzie utrzymywała się na ścieżce szybkiego rozwoju, taki wzrost zobowiązań nie zagrozi stabilności finansowej kraju. Ale bufora na wypadek kryzysu już nie będzie.

Artykuł jest wprowadzeniem do 14. edycji projektu #RingEkonomiczny money.pl. To format dyskusji na ważne, ale kontrowersyjne tematy społeczne i ekonomiczne. Tym razem tematem przewodnim jest ekspansywna polityka fiskalna rządu i rosnący w jej następstwie dług publiczny Polski. Wstępem do dyskusji była sonda na temat kondycji finansów publicznych, w której udział wzięło 56 ekonomistów z uczelni, think-tanków oraz instytucji finansowych i organizacji biznesowych. Jej wyniki przedstawiamy niżej. Równolegle publikujemy dwie opinie uczestników ankiety: Michała Hetmańskiego, prezesa Fundacji Instrat oraz Mateusza Urbana, ekonomisty z firmy analitycznej Oxford Economics.

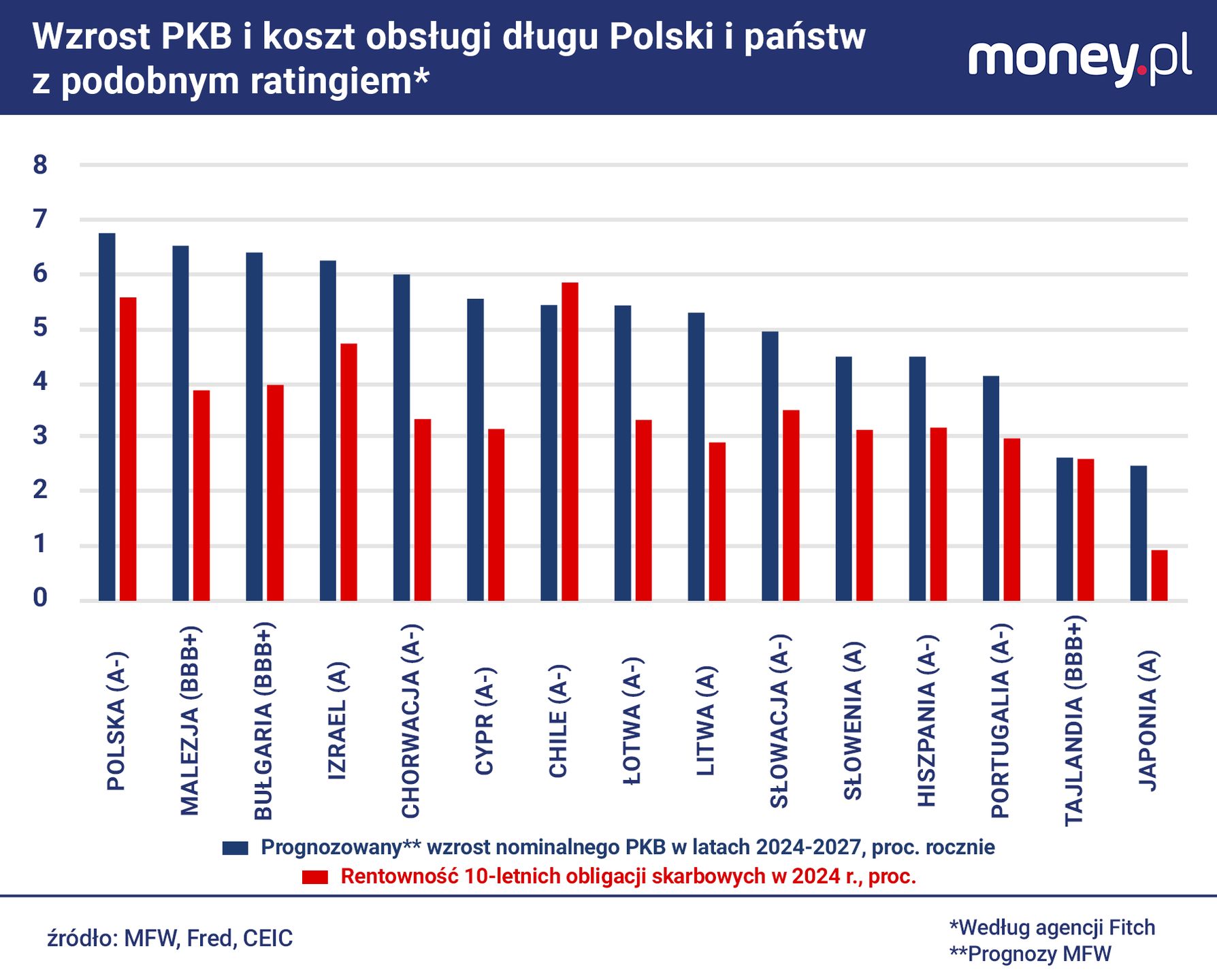

Zaledwie rok temu, w inauguracyjnej edycji "Ringu ekonomicznego money.pl", pytaliśmy ekonomistów o to, czy rząd powinien za wszelką cenę dążyć do tego, aby utrzymać dług publiczny Polski poniżej 60 proc. PKB – czyli poziomu, który jest jednym z kryteriów stabilności fiskalnej państw członkowskich Unii Europejskiej. Dzisiaj wiadomo, że ten limit zostanie znacząco przebity. Agencja ratingowa Fitch przewiduje, że już w 2028 r. zadłużenie sektora finansów publicznych przekroczy 70 proc. PKB i prawdopodobnie będzie dalej rosło.

Według symulacji Komisji Europejskiej z marca bieżącego roku, w podstawowym scenariuszu dług publiczny nad Wisłą w 2034 r. sięgnie 90 proc. PKB, a rok później 95 proc. PKB. To plasuje Polskę w grupie 11 państw "wysokiego ryzyka" (spośród 27 członków UE), w towarzystwie m.in. Grecji, Francji, Włoch i Węgier. Rok wcześniej te same symulacje, publikowane w "Monitorze stabilności zadłużenia", wskazywały na wzrost zadłużenia Polski do 77 proc. w 2034 r. A nawet tegoroczne wyglądają już na zbyt optymistyczne, bo za punkt wyjścia przyjmują krótkoterminowe prognozy KE z jesieni 2024 r., które zapowiadały, że deficyt w polskim budżecie już w przyszłym roku wyniesie niewiele powyżej 5 proc. PKB. Tymczasem sam rząd zaplanował dziurę rzędu 6,5 proc. PKB, a ekonomiści sądzą na ogół, że będzie bliższa 7 proc. PKB.

Dalsza część artykułu pod materiałem wideo

Pomysł podpatrzył na stołówce. Dziś ma 35 lat i 220 mln zł przychodów - Mateusz Tałpasz

Jakie konsekwencje będzie miał tak szybki wzrost zadłużenia kraju? Czy grozi nam kryzys fiskalny na miarę tego, jakiego doświadczyła Grecja? A może przeciwnie: wobec wyzwań, z którymi musimy się zmierzyć – potrzeba zwiększenia potencjału obronnego kraju, dążenie do niezależności energetycznej, starzenie się ludności i związana z tym konieczność zmiany modelu rozwoju – ekspansywna polityka fiskalna, skutkująca narastaniem długu, jest warunkiem utrzymania Polski na ścieżce rozwoju? Te pytania zadajemy ekonomistom w kolejnej, 14. odsłonie "Ringu ekonomicznego money.pl".

Szybki wzrost łagodzi obawy

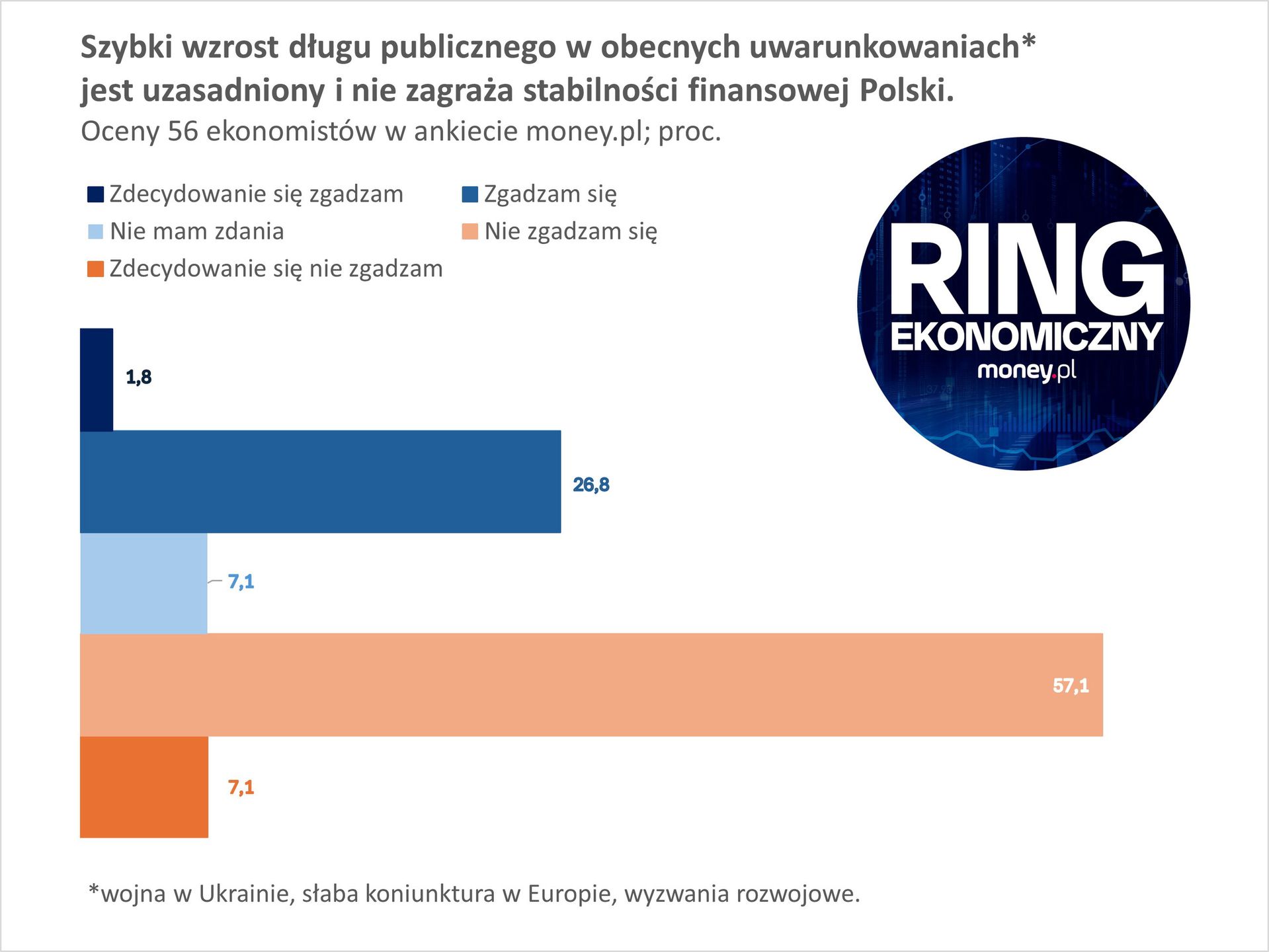

Ankieta money.pl wśród ponad 50 ekonomistów pozwala na wniosek, że w horyzoncie najbliższych kilku lat kondycja finansów publicznych Polski nie będzie alarmująca. Wprawdzie aż 64 proc. spośród uczestników odrzuciło tezę, że "szybki wzrost długu publicznego w obecnych uwarunkowaniach jest uzasadniony i nie zagraża stabilności finansowej Polski", ale wielu z nich podkreśla, że zagrożenie nie jest bezpośrednie, tzn. uwidoczni się dopiero za jakiś czas.

– W krótkim horyzoncie czasu wzrost długu publicznego nie zagraża stabilności finansowej Polski. Jesteśmy wciąż krajem wysokiego wzrostu gospodarczego, stopy procentowe są umiarkowane, a rząd nie ma na razie większych trudności w zaspokajaniu potrzeb pożyczkowych. W średnim horyzoncie niepokojący jest jednak silny konflikt pomiędzy głównymi aktorami politycznymi, który wywiera mocną presję na finanse publiczne i możliwość ich konsolidacji – mówi prof. Michał Brzeziński z Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego, nawiązując do deklaracji prezydenta Karola Nawrockiego, że nie zgodzi się na żadne nowe podatki oraz podwyżki istniejących.

To właśnie polityczny pat, który nie daje nadziei na ograniczenie deficytu budżetowego nawet wtedy, gdy ustaną uzasadniające jego wzrost okoliczności, a nie bieżący stan finansów publicznych, stał za niedawnym ostrzeżeniem agencji Fitch, że Polsce grozi obniżka oceny wiarygodności kredytowej.

![Polska mogłaby udźwignąć sporo większy dług. Mamy inny problem [ANALIZA]](https://v.wpimg.pl/MmUxNGRjYgw0Gjh0fRFvGXdCbC47SGFPIFp0ZX1bf1VlAGEhOwYoHzAIIWk1GDgdNA8-aSIGYgwlEWExY0UpBCYIIiYrRSgANx0qaGdaL1tgQCp2f1soDGVVeiU3DGBVMEh-ajEMdF8wSXojMQ96CXcF)

– Szybki wzrost długu publicznego w warunkach wojny w Ukrainie, spowolnienia gospodarczego w Europie oraz konieczności finansowania inwestycji rozwojowych, można traktować jako politykę antycykliczną i obronną. W takich okolicznościach dodatkowe zadłużenie może być korzystne, gdyż pozwala łagodzić skutki negatywnych szoków zewnętrznych i finansować bezpieczeństwo oraz transformację strukturalną. Szczególnie że Polska korzysta z wciąż stosunkowo niskiego relatywnie do PKB poziomu zadłużenia – mówi dr hab. Łukasz Goczek, profesor WNE UW. Zastrzega jednak, że na dłuższą metę konsekwencje wzrostu zadłużenia będą zależały od tego, co w ten sposób sfinansujemy.

Zasadnicze znaczenie ma to, czy wzrost długu finansuje wydatki konsumpcyjne, czy rozwojowe: inwestycje w infrastrukturę, obronę, transformację energetyczną. Tylko w tym drugim przypadku można mówić o jego uzasadnionym i mniej ryzykownym charakterze. Przez wiele lat mieliśmy od lewa do prawa na tyle odpowiedzialne rządy, że dominował ten drugi przypadek. Jak będzie w przyszłości, nie wiadomo

Państwo wyda więcej, inni wydadzą mniej

Gdyby wzrost zadłużenia wiązał się z wydatkami, które wzmocnią potencjał gospodarki, można by liczyć na to, że z czasem poszerzy bazę podatkową na tyle, że ułatwi stabilizację lub nawet zmniejszenie zobowiązań. Ale wśród uczestników naszej sondy powszechne są obawy, że rosnące zadłużenie będzie raczej schładzało gospodarkę, niż ją pobudzało. – Ekspansywna polityka fiskalna może powodować efekt wypychania: stopy procentowe są wyższe, niż mogłyby być w warunkach zrównoważonej polityki fiskalnej, a to ogranicza prywatne wydatki, m.in. kluczowe dla wzrostu gospodarczego inwestycje przedsiębiorstw. Efekt wypychania ogranicza również dostępność kredytów hipotecznych – mówi Maciej Albinowski, ekonomista z Instytutu Badań Strukturalnych.

Jeśli skokowy wzrost zadłużenia nie przełoży się na adekwatną poprawę potencjału gospodarki, to obniży zdolność rządu do odpowiedzi na ewentualne szoki ekonomiczne w przyszłości. Problem polega na tym, że szoki te są z natury rzeczy nieprzewidywalne i nigdy nie wiadomo, kiedy i jaki bufor bezpieczeństwa może być potrzebny. Z tego powodu ekonomiści na ogół uważają, że nadmiar ostrożności w polityce fiskalnej jest lepszy niż jej niedobór.

Z długiem jest jak ze spacerem po łące w Rewalu w stronę morza. Można zrobić kilka kroków, z których każdy obniży naszą wysokość nad poziomem morza o kilka centymetrów. Ale będzie też taki krok, który przybliży nas do poziomu morza o 20 metrów. Tego można nie przeżyć. My nie wiemy, w którym roku wysokiego deficytu i rosnącego długu wypadnie ten krok

Względy ostrożności sprawiają też, że zdecydowana większość ankietowanych przez money.pl ekonomistów – 79 proc. – jest przeciwna eksperymentowaniu, czy w Polsce sprawdzą się zalecenia zwolenników tzw. Nowoczesnej Teorii Monetarnej (MMT), które na świecie zyskały spory rozgłos po pandemii Covid-19.

W świetle MMT na deficyt budżetowy i dług publiczny należy patrzyć pragmatycznie. Ekspansywna polityka fiskalna jest uzasadniona dopóty, dopóki nie prowadzi do przegrzania gospodarki, co przejawiałoby się nadmierną inflacją oraz deficytem na rachunku obrotów bieżących (czyli tzw. nierównowagą zewnętrzną). Taka sytuacja wskazuje bowiem, że w gospodarce utrzymuje się luka popytowa (popyt jest poniżej podaży w warunkach pełnego wykorzystania mocy wytwórczych), którą wydatki publiczne finansowane z deficytu zasypują. Jednocześnie – jak przekonują zwolennicy MMT – rząd, który zadłuża się we własnej walucie, nigdy nie napotka czysto finansowej bariery dla ekspansji fiskalnej. On sam kontroluje bowiem koszt kredytu.

![Doktora Mentzena zmagania z długiem. "Szkodzi, gdy jest szkodliwy" [OPINIA]](https://v.wpimg.pl/NWMwYTg3YTYsFS9nSEhsI29Nez0OEWJ1OFVjdkgCfG99D3YyDl8rJSgHNnoAQTsnLAApehdfYTY9HnYiVhwqPj4HNTUeHCs6LxI9ewYFKDR8FWFlSlB-YX5abWICB2NufBZteVIFfWIuRzhsUAMtZm8K)

Unijny limit zadłużenia jest wyssany z palca. Ale jakiś limit istnieje

– Jak większość teorii ekonomicznych, MMT powstała w USA i najlepiej przystaje do tamtejszych realiów. Dolar pozostaje walutą globalną, a polski złoty, pomimo pasma sukcesów w budowaniu wiarygodności po 1989 roku, pozostaje walutą lokalną gospodarki podatnej na światowe zawirowania. Kraje rozwinięte, które emitują globalne waluty rezerwowe (USA i częściowo strefa euro), mają znacznie większą przestrzeń dla zadłużania się – tłumaczy prof. Goczek.

W polskich warunkach nadmierny wzrost zadłużenia poskutkowałby przeceną obligacji, skokiem ich rentowności i kosztów obsługi zobowiązań oraz osłabieniem złotego, uderzając w realną gospodarkę. Przy czym moment, gdy inwestorzy uznają poziom długu za nadmierny, nie jest z góry określony.

![Agencje ratingowe grzmią, inwestorzy ziewają. Do czasu [ANALIZA]](https://v.wpimg.pl/MTNiODZhYjUvCzl3dRNvIGxTbS0zSmF2O0t1ZnVZf2x-EWAiMwQoJisZIGo9GjgkLx4_aioEYjU-AGAya0cpPT0ZIyUjRyg5LAwraz9fKGMoWnZyd150bHxEeyY_C2A2KgotaWkKemV9C3dyO1h4ZGwU)

– Nadmierne zadłużenie jest czynnikiem ograniczającym wzrost. Niejasne jest tylko, od którego momentu zadłużenie jest "nadmierne". Wartość 60 proc. PKB przyjęta w kryteriach z Maastricht jest raczej niska w porównaniu ze wskazaniami opisanymi w badaniach empirycznych – zauważa prof. Michał Rubaszek z SGH.

– W ramach MMT poziom długu nie może być "nadmierny", ponieważ wcześniej pojawia się inflacja, która obniża jego poziom w relacji do PKB. Tyle że badania empiryczne wskazują na negatywny związek trwale podwyższonej inflacji i wzrostu gospodarczego – dodaje.

Co ciekawe, także ci ekonomiści, którzy sympatyzują z MMT, podkreślają, że nie daje ona rządowi pełnej swobody w kształtowaniu polityki fiskalnej, nawet wtedy, gdy gospodarce nie grozi przegrzanie.

– Zgadzam się, że w kraju zadłużającym się we własnej walucie agregaty fiskalne takie jak dług i deficyt mają drugorzędne znaczenie wobec realnych procesów ekonomicznych, z którymi są sprzężone. Inflację i saldo obrotów uważam również za najważniejsze wskaźniki bezpieczeństwa makroekonomicznego, ale powinny być uzupełniane o analizę dystrybucyjnych konsekwencji wydatków państwa, które mogą podążać w różnych kierunkach i skalach – mówi dr Michał Możdżeń z Uniwersytetu Ekonomicznego w Krakowie, członek Polskiej Sieci Ekonomii (PSE).

Jak tłumaczy dr Maciej Grodzicki, również z PSE, przyrost zadłużenia – gdy nie jest konsekwencją słabej koniunktury – może skutkować wzrostem nierówności dochodowych, ponieważ płatności odsetkowe trafiają w większości do zamożniejszych osób.

Grzegorz Siemionczyk, główny analityk money.pl