![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

W styczniu, gdy Donald Trump obejmował po raz drugi urząd prezydenta USA, za jedno euro można było kupić około 1,03 dolara. Pod koniec minionego tygodnia jedno euro warte było już nawet 1,11 dolara. W nieco ponad trzy miesiące amerykańska waluta straciła więc na wartości wobec euro ponad 7 proc. – większość tej zmiany przypadła na początek marca i początek kwietnia, gdy Trump ogłaszał nowe cła.

Początek tego tygodnia przyniósł lekkie odbicie notowań dolara, ale jego trwałość jest wątpliwa. Analitycy z banku Goldman Sachs twierdzą, że za rok jedno euro będzie warte 1,20 dolara – najwięcej od 2021 r. Jeśli ta prognoza okaże się celna, amerykańska waluta będzie o niemal 20 proc. słabsza względem euro niż w dniu inauguracji Trumpa.

Gwałtowne osłabienie dolara z ostatnich tygodni było jedną z najbardziej zaskakujących reakcji rynku finansowego na zapowiadane przez Donalda Trumpa cła. Zdziwić musiało nawet doradców amerykańskiego prezydenta. Jeszcze w styczniu na przesłuchaniu w Senacie sekretarz skarbu Scott Bessent zapewniał, że wprowadzenie ceł nie przełoży się bezpośrednio na ceny importowanych do USA towarów. Doprowadzi bowiem do umocnienia dolara, co będzie obniżało dolarowe ceny importu.

Dolar stracił cechy bezpiecznej przystani

Nie było to tylko myślenie życzeniowe. Jeśli podwyższanie ceł ma na celu ograniczenie importu towarów, to jego następstwem powinien być mniejszy dopływ dolarów na światowy rynek. Z wyprzedzeniem (bo rynkiem sterują oczekiwania, a nie fakty) powinno więc prowadzić do aprecjacji amerykańskiej waluty.

Dodatkowo – nawet gdyby ostatecznie okazało się, że podwyżka ceł nie ma pełnego przełożenia na ceny towarów w USA – w jakimś stopniu na pewno je podniesie. Inwestorzy mogą w związku z tym zakładać, że stopy procentowe w USA będą musiały być wyższe, niż byłyby w świecie bez tych ceł. Z kolei w innych krajach podwyżka ceł na eksport do USA jest raczej argumentem na rzecz niższych stóp procentowych. Oczekiwany wzrost różnicy między poziomem stóp w USA i poziomem stóp gdzie indziej powinien sprzyjać dolarowi. Była to zresztą jedna z przyczyn silnej aprecjacji amerykańskiej waluty przed i po wyborach prezydenckich z listopada 2024 r.

![Rynek finansowy kocha Trumpa. To syndrom sztokholmski? [OPINIA]](https://v.wpimg.pl/OTc3ZjVhYDUCUSxZeRNtIEEJeAM_SmN2FhFgSHlZfWxTS3UMPwQqJgZDNUQxGjokAkQqRCYEYDUTWnUcZ0crPRBDNgsvRyo5AVY-RWZbLDdaA21ee1x2bFUebllkXGI1UgNiR2ZeLW1UBDxfNwosNUFO)

Sama niepewność, którą na rynkach finansowych zasiała polityka handlowa Donalda Trumpa, powinna teoretycznie dolara umacniać. Amerykańska waluta, uchodząca za tzw. bezpieczną przystań, zwykle zyskuje bowiem na wartości w trakcie rynkowych zawirowań. Nawet gdy ich źródłem są same USA. Dlaczego te mechanizmy tym razem nie zadziałały?

W szaleństwie administracji Trumpa rynek widzi metodę?

Przyczyn może być wiele. Po pierwsze, inwestorzy mogli zadziałać zgodnie z dewizą "kupuj plotki, sprzedawaj fakty". Dolar mocno zyskał na wartości między październikiem a styczniem. W tym czasie rynek mógł już zdyskontować (uwzględnić w kursie) efekty podwyżek amerykańskich ceł, które były przecież jednym z kluczowych elementów programu Trumpa. Indeks dolara – czyli kurs amerykańskiej waluty w stosunku do koszyka innych głównych walut – wciąż utrzymuje się wyżej niż we wrześniu 2024 r. Dolar wciąż nie stracił tego, co zyskał na fali oczekiwań związanych z prezydenturą Trumpa.

Po drugie, uczestników rynku mogły zaskoczyć kształt i skala tzw. ceł wzajemnych, które Trump ogłosił na początku kwietnia. Średni poziom ceł w USA podskoczył do najwyższego poziomu od lat 30. XX w. A na tym może się nie skończyć, bo niektórzy z amerykańskich partnerów handlowych ogłosili cła odwetowe, na które USA planują reagować kolejnymi podwyżkami własnych ceł. Ekonomiści zaczęli ostrzegać, że w sytuacji, gdy reszta świata nie wznosi barier handlowych między sobą, na tej wojnie handlowej najbardziej ucierpi gospodarka USA.

W rezultacie dolar znalazł się w dolnym punkcie tzw. uśmiechu. To wykres, który ilustruje teoretyczną zależność między notowaniami dolara a koniunkturą w USA i na świecie. W świetle tej teorii amerykańska waluta umacnia się wtedy, gdy na świecie trwa zsynchronizowane spowolnienie (bo uchodzi za bezpieczną przystań), a także wtedy, gdy gospodarka USA pozytywnie się wyróżnia (bo dysparytet stóp procentowych zwiększa się na korzyść USA). Osłabia się zaś wtedy, gdy USA wyróżniają się negatywnie. W tej interpretacji dalsze notowania dolara będą determinowane głównie przez konsekwencje wojny celnej dla poszczególnych gospodarek.

Trzecim wyjaśnieniem – nietypowej na pierwszy rzut oka – słabości dolara może być podejrzenie dużej części uczestników rynku, że w szaleństwie amerykańskich ceł jest metoda. W tej optyce cła są tylko narzędziem negocjacyjnym, które Donald Trump wykorzysta do tego, aby nakłonić inne kraje do działań, które pomogą osłabić dolara. Tak o ich roli pisał w publikacji z listopada 2024 r. Stephen Miran, wówczas strateg rynkowy firmy inwestycyjnej Hudson Bay Capital, który w marcu został przewodniczącym Rady Doradców Ekonomicznych Białego Domu.

Cła to tylko narzędzie negocjacyjne

"Ponieważ prezydent Trump pokazał już, że cła są narzędziem, za pomocą którego może uzyskać przewagę negocjacyjną – i dodatkowe dochody – wobec partnerów handlowych, jest całkiem prawdopodobne, że cła będą stosowane (w celu osłabienia dolara – przyp. red.) przed jakimikolwiek narzędziami czysto walutowymi. A ponieważ cła mają pozytywny wpływ na dolara, istotne będzie, aby inwestorzy zrozumieli sekwencję reform światowego systemu handlowego. Dolar może umocnić się zanim zacznie się osłabiać" – pisał Miran w artykule o wymownym tytule "Przewodnik po restrukturyzacji światowego systemu handlowego".

To, że w reakcji na ogłoszenie ceł dolar traci na wartości, zamiast zyskiwać, może oznaczać, że po tym, jak Miran trafił do Białego Domu, inwestorzy potraktowali jego artykuł jako instrukcję, którą faktycznie kieruje się administracja Trumpa.

Po cłach przyjdzie więc pora na inne kroki, które będą prowadziły do osłabienia amerykańskiej waluty. Rynek zaś, jak ma w zwyczaju, antycypuje już nowe realia. Tę interpretację deprecjacji dolara uzasadniać mogą wyniki marcowego badania Deutsche Banku wśród inwestorów. Zdaniem 60 proc. z nich administracja USA preferuje słabego dolara, a zdaniem zaledwie 15 proc. – silnego. Kolejnych 20 proc. ankietowanych uznało, że Donald Trump w ogóle nie przykłada wagi do kursu waluty. Strategia gry na spadek notowań USD w tym świetle jest rozsądna.

Jeśli ta diagnoza jest poprawna, dalsze losy amerykańskiej waluty będą zależały od tego, jakie działania w tym kierunku podejmowały będą USA i na ile będą one skuteczne. Rynkowe oczekiwania muszą bowiem znaleźć potwierdzenie w faktach.

Co więc przewiduje plan Mirana? W pierwszej kolejności, korzystając z ceł oraz gwarancji bezpieczeństwa jako kart przetargowych, Waszyngton powinien spróbować nakłonić inne rządy do porozumienia, które trwale obniży kurs dolara względem innych walut. Doradca Trumpa pisze w tym kontekście o "układzie z Mar-a-Lago". Termin ten – nawiązujący do podobnego w założeniach "układu z (hotelu) Plaza" z 1985 r. i nazwy rezydencji prezydenta USA – ukuł nieco wcześniej wpływowy strateg rynku pieniężnego Zoltan Pozsar.

Albo układ z Mar-a-Lago, albo wojna USA ze wszystkimi

Gdyby porozumienie okazało się niemożliwe, Miran proponuje bardziej drastyczne środki. Jednym z pomysłów jest wprowadzenie "opłaty" od amerykańskich obligacji skarbowych znajdujących się w oficjalnych rezerwach walutowych innych państw oraz w portfelach państwowych funduszy inwestycyjnych (technicznie mogłaby to np. być opłata od wypłacanych przez USA odsetek). To powinno zmniejszyć atrakcyjność takich lokat. Alternatywnie, Waszyngton mógłby stworzyć własny fundusz – w skrajnej wersji zasilany dolarami wykreowanymi przez amerykański bank centralny – który skupowałby instrumenty w innych walutach, czyli prowadził zakrojone na szeroką skalę interwencje rynkowe.

Te propozycje wyrastają z przeświadczenia Mirana, że dolar jest przewartościowany (tzn. nie odzwierciedla kondycji amerykańskiej gospodarki) wskutek nieelastycznego – niezależnego od ceny – popytu na dolara jako aktywa rezerwowego. Będąc emitentem globalnej waluty rezerwowej, USA – w tej optyce – świadczą reszcie świata pewną usługę, ale nie są za to wynagradzane. Przeciwnie: same za to płacą – i to podwójnie.

Rola dolara warunkowana jest częściowo dużą podażą bezpiecznych obligacji w tej walucie. To odzwierciedlenie rosnącego zadłużenia USA, które doradca Trumpa wiąże przede wszystkim z gigantycznymi wydatkami zbrojeniowymi. Patrząc z tej perspektywy, USA rozciągają nad dużą częścią świata parasol bezpieczeństwa, a w zamian otrzymują zbyt silną walutę. To z kolei sprawia, że amerykański przemysł jest niekonkurencyjny.

"Niewyobrażalne koszty". Trump pójdzie tą drogą?

Poza administracją Trumpa trudno jednak znaleźć ekonomistę, który zgadzałby się z taką diagnozą problemów największej gospodarki świata. A skoro tak, to trudno oczekiwać, aby Waszyngton był w stanie nakłonić do inne kraje do zawarcia układu z Mar-a-Lago i "uporządkowanego" demontażu dzisiejszego ładu walutowego. Pozostałe, jednostronne działania na rzecz osłabienia dolara mogłyby zadziałać, ale ich koszty byłyby niewyobrażalne – szczególnie dla samych USA.

Po pierwsze, trudno znaleźć dowody na to, że dolar jest istotnie przewartościowany. W ocenie ekonomistów z firmy analitycznej Oxford Economics, realny efektywny kurs dolara (to kurs względem walut wszystkich partnerów handlowych USA, proporcjonalnie do ich udziału w wymianie, uwzględniający różnice w poziomach inflacji) odchyla się od trendu o około 11 proc., a nie o 30 proc. jak w 1985 r., przed wspomnianym układem z Plaza.

Odchylenie to łatwo wytłumaczyć czynnikami cyklicznymi: lepszą koniunkturą w USA niż w innych dużych gospodarkach. To oznacza, że osłabić dolara byłoby dzisiaj trudniej niż 40 lat temu, gdy zmianę trendu dało się zauważyć jeszcze zanim zawarto międzynarodowe porozumienie. Z tego powodu historycy gospodarki do dziś sprzeczają się o to, czy sukces układu z Plaza nie był tylko pozorny.

Po drugie, porozumienie z 1985 r. było możliwe między innymi dlatego, że obejmowało zaledwie pięć wysoko rozwiniętych państw (Francję, Japonię, Niemcy, USA i Wielką Brytanię), które charakteryzowały się podobnym tempem i poziomem rozwoju. Dzisiaj wśród istotnych partnerów handlowych USA są m.in. Meksyk i Chiny, co znacznie komplikuje koordynację polityki gospodarczej. Tym bardziej że pod rządami Trumpa wiarygodność USA jako strony takiego porozumienia mocno zmalała.

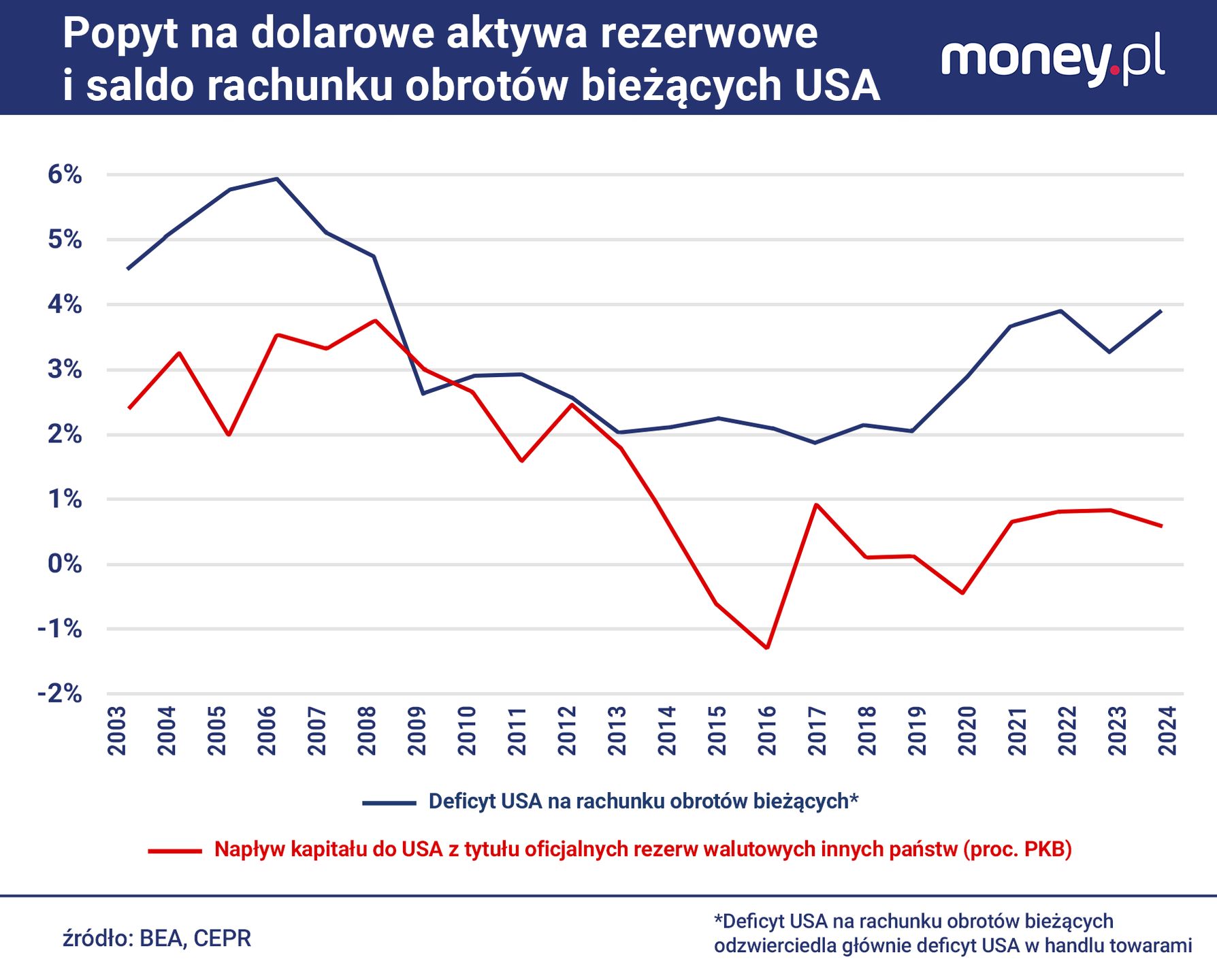

Po trzecie, choć prawdą jest, że amerykańska waluta od 2011 r. systematycznie zyskiwała na wartości (realny efektywny kurs dolara podskoczył w tym czasie o ponad 45 proc.), trudno powiązać to z popytem na dolarowe aktywa rezerwowe. Jak wynika z danych MFW, globalna wartość oficjalnych rezerw walutowych na koniec 2024 r. była o niespełna 7 proc. większa niż dekadę wcześniej. A udział dolara w tych rezerwach zmalał w tym czasie z 65 do niespełna 58 proc. Banki centralne, które zwiększały swoje aktywa rezerwowe, koncentrowały się głównie na zakupach złota (które nie jest uwzględnione w statystykach MFW).

To oznacza, że za aprecjacją dolara stał popyt zagranicznych prywatnych inwestorów na amerykańskie aktywa. Ten zaś tylko w niewielkim stopniu skoncentrowany jest na obligacjach skarbowych (ogólnie niespełna 30 proc. długu publicznego USA jest w rękach podmiotów zagranicznych, z bankami centralnymi włącznie). Gdyby administracja Trumpa chciała istotnie zmniejszyć zainteresowanie dolarowymi aktywami, "opłata" od obligacji z oficjalnych rezerw walutowych byłaby dalece niewystarczająca.

Żeby wpłynąć znacząco na kurs dolara, Waszyngton musiałby ograniczyć m.in. napływ bezpośrednich inwestycji zagranicznych, zagranicznych inwestycji w akcje i obligacje amerykańskich spółek (…). Nie jest oczywiste, że to jest w ogóle możliwe, a tym bardziej pożądane – tłumaczyli w przywołanej wcześniej analizie ekonomiści z Oxford Economics.

Takie działanie z pewnością nie sprzyjałoby odrodzeniu przemysłu w USA, do którego doprowadzić ma polityka osłabiania dolara. Prowadziłyby za to do głębokiej przeceny amerykańskich aktywów, zubażając również krajowych inwestorów i podnosząc koszty obsługi długu publicznego.

Istnieje trzecia droga, ale nie ma jej w planie Trumpa

Negatywne efekty byłyby spotęgowane tym, że osłabienie dolara potrzebne do tego, aby zasypać deficyt handlowy, musiałoby być potężne. Według skrajnych szacunków, nawet 40 proc. spadek realnego efektywnego kursu walutowego nie zrównoważyłby wymiany handlowej USA. Dlaczego? Jak tłumaczył w rozmowie z money.pl dr hab. Jan Hagemejer, prezes think-tanku CASE, wrażliwość przepływów handlowych na wahania kursów walut jest współcześnie mała z powodu skomplikowania łańcuchów dostaw. Amerykańscy eksporterzy są często również importerami, podobnie jak eksporterzy z innych państw.

Szanse na to, że Trumpowi uda się przebudować globalny porządek handlowy i walutowy drogą negocjacji, wydają się więc niewielkie. Pozostają działania jednostronne, których korzyści dla samych USA są niepewne, a koszty – dla całego świata – potencjalnie ogromne. Jest jeszcze trzecia metoda na osłabienie dolara, która nie skutkowałaby załamaniem cen amerykańskich aktywów i wzrostem kosztów obsługi długu. – Bardziej restrykcyjna polityka fiskalna, która zmniejszyłaby deficyty budżetowe, dawałaby szansę na niższe stopy procentowe Fedu, co z kolei sprzyjałoby cyklicznemu osłabieniu dolara – przekonuje George Saravelos, główny analityk walutowy Deutsche Banku. Ale tej drogi w instrukcji Mirana nie ma.

Grzegorz Siemionczyk, główny analityk money.pl

Grzegorz Siemionczyk od 2024 r. jest dziennikarzem ekonomicznym i głównym analitykiem money.pl. Prowadzi cykl publicystyczny "Ring ekonomiczny money.pl". Wcześniej przez 16 lat związany z "Parkietem" i "Rzeczpospolitą". Laureat Grand Press Economy w 2020 r. oraz Nagrody Dziennikarskiej im. Mariana Krzaka w 2023 r. Był też kilkakrotnie nagradzany w konkursie NBP im. Władysława Grabskiego, m.in. w 2020 r. za najlepszy wywiad.

![Milion pracowników drugiej kategorii. Tak pracodawcy traktują cudzoziemców [OPINIA]](https://v.wpimg.pl/YjBiMTk5dgsjCztnRE57HmBTbz0CF3VIN0t3dkQGbFo6Ris9B1ArDzIGYzMZQCkLNRljJAcaOBorRjtlRFEwGTIFLC1EUDQIJw1ibVNXbl11WXl5XQFpWW9dKGcNGGFSdFpgZ18EOwhyC3xtUlBuSD8)