![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

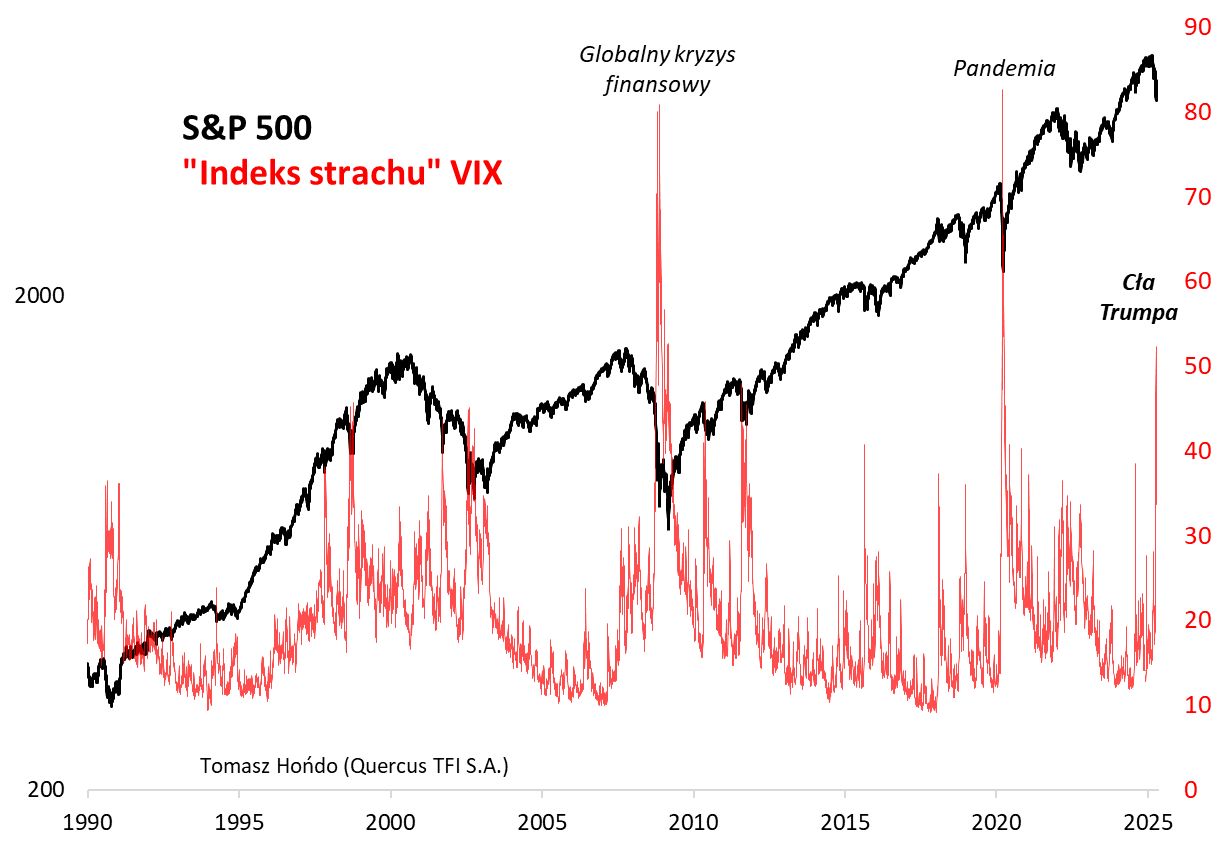

Wskaźnik ten, formalnie pokazujący zmienność cen akcji wynikającą z notowań rynku opcji, uznawany jest za miarę strachu (stresu) na giełdach.

8 kwietnia, w najbardziej nerwowym z ostatnich dni, VIX skoczył do ponad 50 punktów, co jest jednym z najwyższych wartości w dziejach tego wskaźnika. Wyższą niż w przypadku takich rynkowych tąpnięć, jak panika w końcowej fazie bessy w 2002 r. (po pęknięciu tzw. bańki internetowej), załamanie w lecie 2011 r. (eksplozja obaw przed tzw. drugim dnem recesji), czy wyprzedaż w 1998 r. (upadek potężnie zalewarowanego funduszu hedgingowego LTCM pod wpływem niewypłacalności Rosji).

![Słaby dolar to cel, a nie skutek uboczny wojny handlowej. Oto plan ekipy Trumpa [ANALIZA]](https://v.wpimg.pl/Zjg2YzhldQsGUC9JRxd4HkUIexMBTnZIEhBjWEddaFJXSnYcAQA_GAJCNlQPHi8aBkUpVBgAdQsXW3YMWUM-AxRCNRsRQz8HBVc9VV4NaQxQUD8bRQk_XlEfbR8KVHcLBQtuV1FYbgxfBDpCDV9pXUVP)

Co prawda "indeksowi strachu" zdarzyło się przeskoczyć próg 50 pkt również dość niedawno, na początku sierpnia ubiegłego roku, kiedy inwestorzy nagle przestraszyli się ryzyka recesji, ale jeśli brać pod uwagę poziomy odnotowane wyłącznie na zamknięciach sesji, to obecny przypadek może być porównywany tylko z dwoma dramatycznymi okresami: wybuchem pandemii (marzec 2020 r.) i globalnym kryzysem finansowym po upadku Lehman Brothers na jesieni 2008 r.

Dobra wiadomość jest – przynajmniej na razie – taka, że tym razem VIX zaczął zakręcać w dół, zanim zbliżył się do poziomów aż tak dramatycznych, jak w tych dwóch historycznych przypadkach. Po niespodziewanym ogłoszeniu zawieszenia podwyżek ceł dla większości krajów w środę, 9 kwietnia, "indeks strachu" obniżył się do dużo bardziej umiarkowanego poziomu (33 pkt.).

Kolejna dobra wiadomość – tak wysokie wartości VIX-a historycznie pojawiały się już w końcowych fazach rynkowej paniki. Końcowych, co nie oznacza jednak, że w definitywnym dołku notowań. Przykładowo, najwyższy odczyt "indeksu strachu" w trakcie globalnego kryzysu finansowego pojawił się w końcówce listopada 2008 r., a indeks S&P 500 ostateczne dno bessy ustanowił prawie trzy miesiące później (po drodze zaliczając przejściowe odbicie w górę). Z kolei w trakcie covidowego krachu w marcu 2020 S&P 500 od czasu ustanowienia maksimum przez VIX spadł jeszcze o 11 procent.

Reasumując, to że "indeks strachu" zaczął się stabilizować po jednym z największych historycznie skoków, to dobra wiadomość dla inwestorów. Historia pokazuje jednak, że nerwowość rynkowa nie musi szybko powrócić do niskich, "sielankowych" poziomów – takie trwałe uspokojenie będzie wymagało czasu. Tym bardziej, że niepewność związana z cłami Trumpa wcale przecież nie zniknęła.

Tomasz Hońdo, starszy ekonomista Quercus TFI