![Podatkowy absurd w Polsce. Tysiące osób dostały "prezent" [OPINIA]](https://v.wpimg.pl/YjFhOGJhdgsnCjl0ZRN7HmRSbS4jSnVIM0p1ZWVbaF4-WXhxZQ4wBiMaKjclRj4YMxguMDpGKQZpCT8uZR5oRSIBPDcmCSBFIwUtIi5HbVIiXH5-fVp0D3BaeGp-CWpTawp9dXJFaVh2UC12K1A7C3ddbTo)

Grzegorz Osiecki i Tomasz Żółciak, dziennikarze money.pl: Rada Polityki Pieniężnej ma ocenić sprawozdanie z działalności Narodowego Banku Polskiego za 2024 rok. Co najbardziej zwróciło pani uwagę lub budzi wątpliwości?

Zacznijmy od wyjaśnienia, dlaczego w ogóle o tym rozmawiamy. Artykuł 61 naszej Konstytucji wprowadza jako uniwersalną zasadę jawność życia publicznego w Polsce. Wydatki NBP wypełniają znamiona życia publicznego, więc ta wiedza powinna być jawna. Bank tej informacji nigdy nie przedstawiał, a obecny zarząd NBP straszy członków RPP, że obowiązuje nas tajemnica w rozumieniu art. 55 ustawy o NBP, czyli jakby nasze sprawowanie mandatu było obwarowane rygorem zachowania tajemnicy bankowej. Tylko że tu nie chodzi o zaglądanie na konta klientów bez ich zgody czy nawet kwestie personalne pracowników NBP, a o milionowe wydatki środków publicznych. Mimo to prokuratura z zawiadomienia NBP prowadziła postępowanie, wzywając mnie do tłumaczenia się z mówienia o tych sprawach i niewykluczone, że nadal je prowadzi.

Dlaczego szczegółowo ujęte wydatki NBP nie są jawne?

Gdy powstaje plan finansowy NBP i jego rozliczenie, przyjmuje się wiele założeń o charakterze czysto księgowym. Na przykład ile wyniesie kurs dolara za rok albo wycena nowozelandzkich obligacji. Te założenia nie są efektem prognozy ekonomicznej, tylko procedurą o charakterze administracyjnym w jednym z departamentów NBP. Gdyby NBP ten dokument upubliczniał, mogłoby to być interpretowane jako sygnalizowanie rynkowi na przykład pożądanego kursu PLN/EUR za rok, a przecież mamy w Polsce swobodny reżim kursowy.

Dlatego takie dokumenty jak plan finansowy czy sprawozdanie z jego realizacji nie były publikowane przez NBP. Tyle że historycznie nie chodziło o ukrywanie przed obywatelami dyskrecjonalnych wydatków członków zarządu NBP, ale o niezaburzanie informacji dla rynków. Teraz, mocno kontrowersyjne wydatki w NBP, pod pretekstem tego, że plan finansowy nigdy nie był jawny, ukrywa się przed obywatelami.

Dalsza część artykułu pod materiałem wideo

40 milionów klientów to dopiero początek. Teraz idą po 100 miliardów i Wall Street! Konrad Howard

Rozumiemy, że te dane są na tyle bulwersujące, że zdecydowała się pani o nich opowiedzieć?

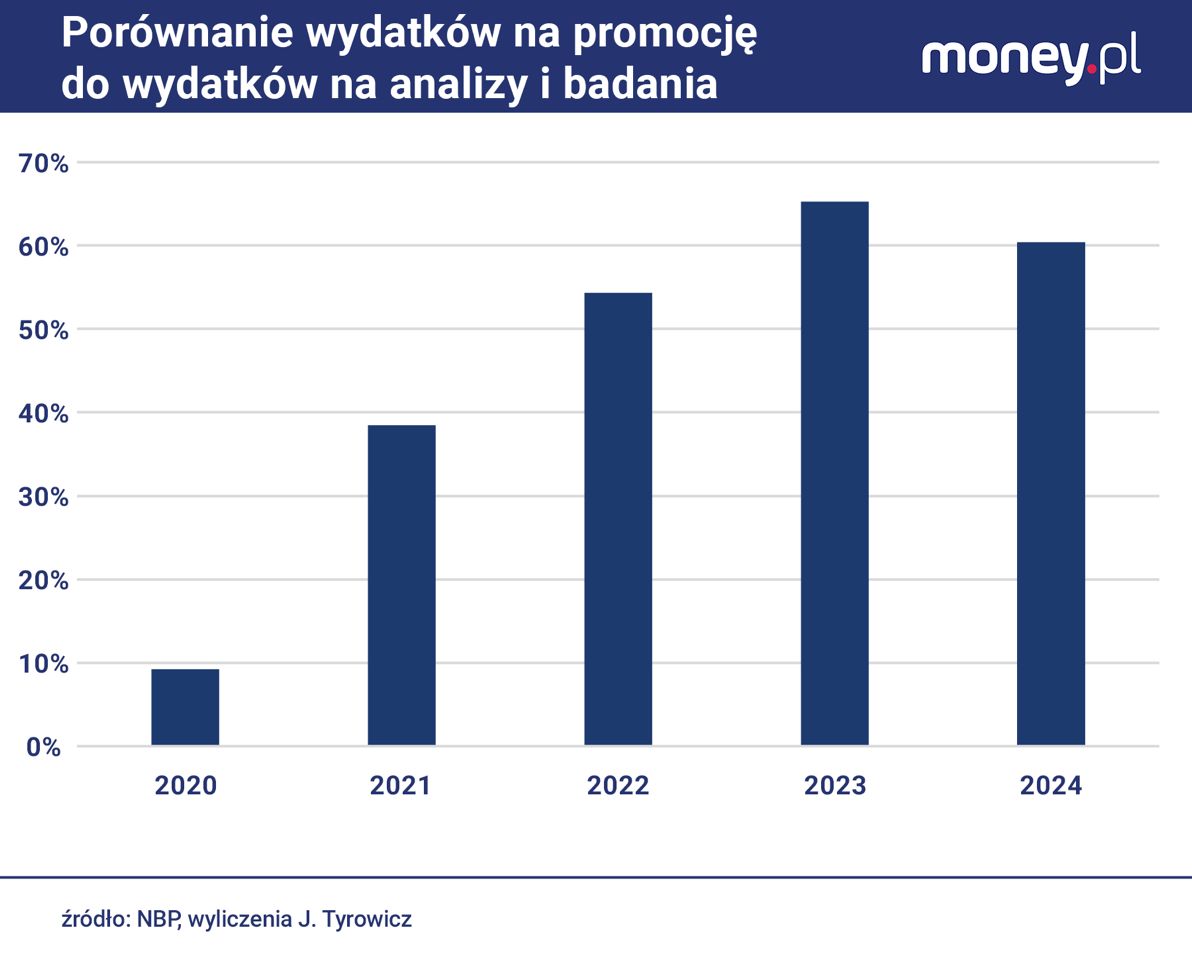

Najlepiej pokazują to wydatki na promocję w mediach tradycyjnych i internecie oraz banery. Aby nie naruszyć jakiejś tajemnicy handlowej, przedstawiamy je tu jako procent wszystkich wydatków na analizy i badania w NBP, czyli jednej z kluczowych działalności banku. Kiedyś wydatki na promocję to było 10 proc. wydatków na analizę i badania, a w ciągu trzech lat magicznie stało się to prawie 70 proc. Budżet na promocję zwiększył się 12-krotnie między rokiem 2020 a 2024! Wydawać by się mogło, że w okresie historycznej inflacji cały wysiłek banku centralnego pójdzie w coraz lepsze analizy i badania, tymczasem w relacji do tych kluczowych wydatków - machina promocyjna wzrosła siedmiokrotnie.

Na jaką kwotę przekłada się to 70 proc. za rok 2024?

Na prawie 23,5 mln zł. Dokładnego planu na 2025 rok nie mogę podać, bo wydatki założone na ten rok przedstawiono nam jesienią w innym układzie, ale tak na oko zarząd NBP odłożył na promocję w tym roku około 40 mln zł. To jest budżet na następujące zadania: emisja treści w telewizji, emisja treści w radio, ogłoszenia i publikacje w internecie, ogłoszenia i publikacje w prasie, ogłoszenia i publikacje na zewnętrznych nośnikach, czyli banery. A gdybym dodała jeszcze artykuły promocyjne i marketingowe, usługi poligraficzne oraz wydawnictwa online własne, ta kwota byłaby wyższa.

Ktoś pomyśli, że niecałe 24 miliony złotych to nie jest zbyt dużo z punktu widzenia funkcjonowania NBP jako instytucji.

Tyle że sama tendencja jest zastanawiająca. Wydatki na promocję w 2019 roku były 12-krotnie niższe niż obecnie. Na co? Zadaniem statutowym banków centralnych jest edukacja ekonomiczna, którą prowadzi się na dwa sposoby. Jednym jest współpraca z podmiotami świadczącymi usługi edukacyjne, a drugim mogą być, w uzasadnionych przypadkach, działania informacyjne, jak np. dodatki w mediach drukowanych. Zazwyczaj banki centralne cieszą się na tyle dużą reputacją, że nie płacą za czas antenowy, bo media współpracują dla wspólnego dobra obywateli. Ale jeśli jest potrzeba kampanii medialnej, to powinna być to sensu stricto edukacja. Tymczasem nasz bank centralny albo pisze, że "inflacja to nie on, tylko Putin", albo że ma furę złota, a potem ta fura rośnie mu do dwóch fur. Czasami jeszcze mówi, że lubi jakiś rząd albo że jakiegoś rządu nie lubi. Często mówi, że mamy najlepszego prezesa na świecie. Wymaga nieludzko dobrej woli, by uznać to za edukacją ekonomiczną.

Czemu to służy? Czy to jest budowanie wizerunku prezesa Glapińskiego, który jest różnie postrzegany w mediach i wobec którego toczy się postępowanie przed sejmową Komisją Odpowiedzialności Konstytucyjnej?

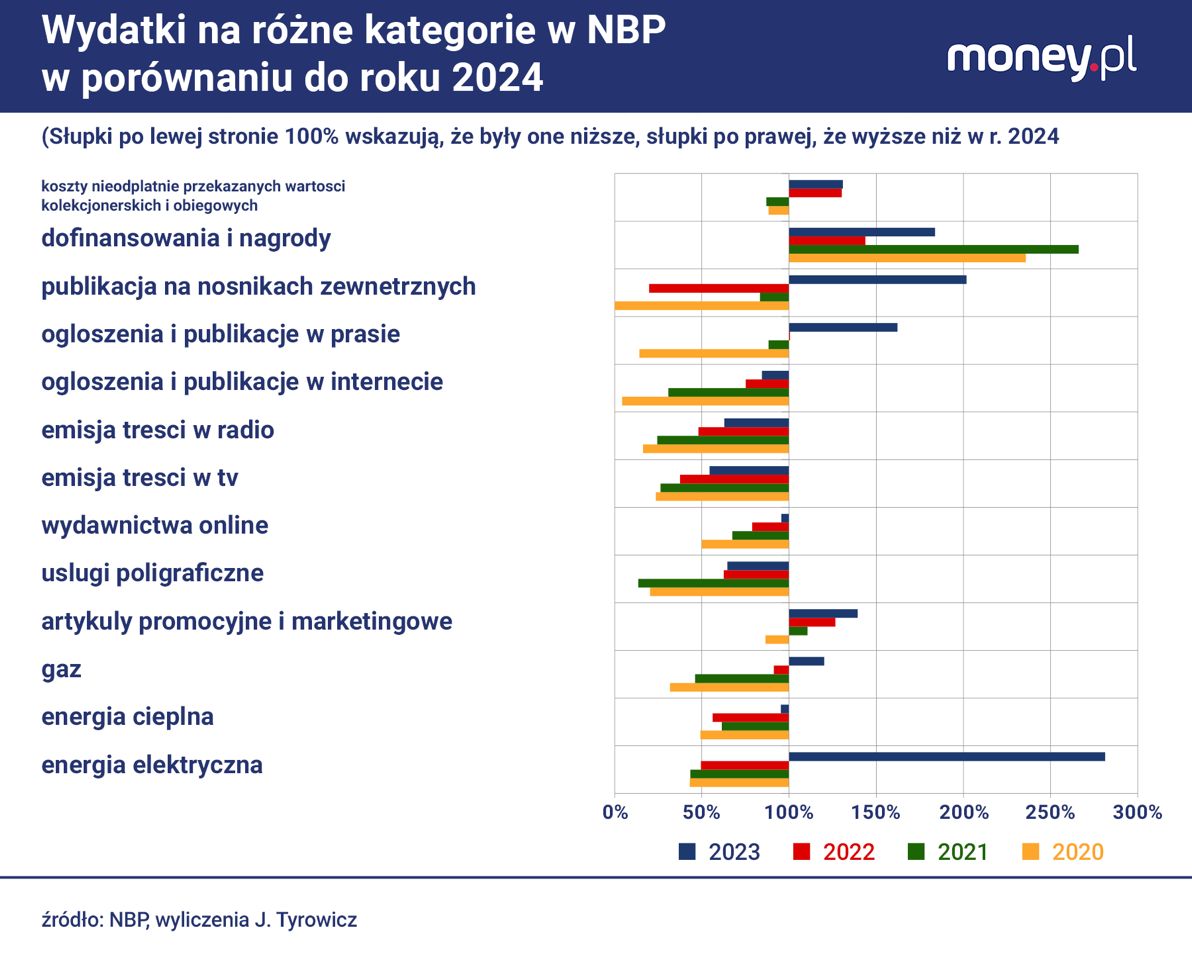

Nie wiem. Reklamy wizerunku prezesa to tylko część tych wydatków, bo bardzo duża kwota idzie na ogłoszenia w internecie. Co dokładnie jest ogłoszone w internecie, nie jest oczywiste. Z uwagi na naturę mediów społecznościowych, mogą być to nawet informacje bez oznaczenia NBP. Ponieważ nie ma żadnej sprawozdawczości z tych działań, nie wiemy, czy to zwykła niegospodarność, czy finansowanie treści, z którymi bank centralny nie powinien mieć nic wspólnego. Wydatki na publikacje w internecie bardzo wzrosły pomiędzy rokiem 2020 a 2022 i pozostały na podwyższonym poziomie w 2023 roku. Zostawię panom do zinterpretowania, co się wydarzyło w roku 2022 i 2023, a czego nie mieliśmy ani w 2020, ani w 2021 (w 2022 r. Adam Glapiński został wybrany na drugą kadencję prezesa NBP, a w 2023 roku odbyły się wybory parlamentarne - przyp. red.).

Z pani wykresu wynika, że największe wydatki były w roku 2023.

Tak, a gdybyśmy cofnęli się do dokumentów za lata 2019, 2018, 2017, których prezes NBP nie udostępnia, to by się okazało, że te wydatki pozostawały na bardzo niskim poziomie we wszystkich poprzednich latach. Wzrosły dopiero wtedy, gdy pojawiła się potrzeba mamienia obywateli głęboko fałszywymi informacjami. A czy to jest podyktowane ego prezesa, czy jego indywidualnymi przekonaniami, że trzeba wpłynąć na poglądy obywateli w różnych sprawach - to już bez znaczenia. Ani jedno, ani drugie nie jest edukacją ekonomiczną.

A jeśli chodzi o wydatki na telewizję i banery?

Na emisję treści w telewizji w 2024 roku NBP wydał 3,2 mln zł. Na publikacje na nośnikach zewnętrznych, czyli banery, prawie 2,5 mln.

Czyli m.in. na te słynne banery, które wisiały na budynku NBP?

To obejmuje banery na budynku NBP, a także te tzw. bankowozy, które jeździły z bilbordami, oraz banery na budynkach oddziałów okręgowych NBP w różnych miastach Polski.

Czy poza kwestią wizerunkową może to być problem dla działalności banku? Najwyższa Izba Kontroli krytykowała już bank za prowadzenie kampanii bez sprawdzenia ich celowości i efektów, ale prezes Glapiński chyba średnio się tym przejął.

Nie chciałabym mówić kontrolerom NIK, jak mają wykonywać swoją pracę, ale wydaje mi się przejawem pewnego rodzaju naiwności zakładać, że prezes nie weryfikował efektów tych działań. Jestem przekonana, że każda z tych kampanii podlegała pełnej weryfikacji, czy dotarła do tego targetu, do którego miała i czy została odebrana tak, jak miała zostać odebrana. Być może tylko nie przedstawiano tych wyników w NBP, a innym gremiom.

Czy możliwe zatem, że te pieniądze służyły do innych kampanii, poza oficjalnymi NBP?

Warszawa to małe miasto, ludzie się znają i plotkują, ale wiedzy żadnej na ten temat nie mam ani ja, ani państwo, obywatele.

A czy jako członkini RPP nie jest pani w stanie sprawdzić faktur i dowiedzieć się, co dokładnie zostało zakupione?

Na niektórych posiedzeniach RPP można usłyszeć, że powinnam się z wdzięcznością odnosić, że w ogóle mnie do budynku banku wpuszczają, więc niecnie sobie panowie ze mnie drwicie z tym dostępem do faktur. Zawsze pada argument, że RPP nie jest radą nadzorczą i nieważne, że w ustawie bez zatwierdzenia przez Radę, zarząd nie ma ani budżetu na nowy rok, ani sprawozdania za poprzedni.

Mówimy o kosztach promocji. Co jeszcze panią zastanawia?

Uderzają skokowe i kilkudziesięciomilionowe wzrosty wydatków na energię elektryczną, które równie nagle rosną o 300 proc., co znikają jak kamfora.

Może NBP po prostu odczuł skutki zawirowań na rynku energii, jak my wszyscy?

Umowy są wieloletnie, a NBP był objęty preferencyjną stawką, podobnie jak szpitale i szkoły. Też budżet na informatykę wzrósł o 250 proc. przez cztery lata, choć zadania NBP się nie zmieniają, a ceny usług informatycznych w sektorze publicznym ostatnio nawet spadają. A mówimy łącznie o ponad 300 mln zł. Kilkukrotnie rosną usługi konsultingowe kupowane poza NBP, a jednocześnie bardzo szybko rosną płace, choć tylko niektórym. Poza tym, jak instytucja ma prawie dwa miliardy budżetu na samą siebie, to łatwo ukryć niegospodarność idącą nawet w dziesiątki milionów w rozmaitych zakamarkach.

Plan NBP podlega kontroli audytora.

Na wszystkie pytania o dziwne kwoty audytorzy zawsze odpowiadają, że to jest poniżej tzw. progu istotności, więc nie muszą się tym zajmować.

Pisaliśmy o tym, że próg ustalono na poziomie 1,3 miliarda złotych.

I chciałabym się móc do tego odnieść, ale nie mogę, bo zarząd i audytor uparli się, że wszystko, co dotyczy audytu, jest tajemnicą handlową. Próbowałam ich przekonywać, że wizerunkowo to słaby pomysł, skoro media już piszą o konkretnych kwotach i lepiej uczciwie odpowiadać na pytania, niż się chować za tajemnicą, ale mój głos się - delikatnie mówiąc - nie przyjął. Progi istotności powinny być osobne dla kosztów działania NBP, niezależnie od tzw. sumy bilansowej. Aby pozostał niezależny od polityków, NBP sam ustala swój budżet. Ale to nie znaczy, że ma licencje na utracjuszostwo, niegospodarność i nawijanie obywatelom makaronu na uszy. To są pieniądze państwa wszystkich, obywateli, a nie tego czy innego prezesa.

À propos złota, prezes NBP często chwali się złotem w rezerwach. Ostatnio pojawiły się opinie, że w kontekście ogólnej niepewności, osłabienia dolara okazało się to dobrym ruchem.

Dobre czy złe to słowa obce ekonomii. W kategoriach realnych wartość aktywów NBP dzisiaj cały czas nie jest na takim poziomie, na jakim była w 2021 roku. A w 2021 roku wybiła dlatego, że NBP przyjął na sumę bilansową kolejne obligacje rządowe, a nie dlatego, że wygenerował jakąkolwiek rozsądną stopę zwrotu. Stopa zwrotu z rezerw w 2024 roku jest niższa niż w 2023 - spadła zasadniczo z 4,7 proc. Korzyść na złocie w 2024 roku bank osiągnął tylko dlatego, że w grudniu był wyjątkowo słaby dolar w relacji do złotego i była ona niewielka.

A co z polityką zarządzania rezerwami NBP?

Według sprawozdania merytorycznego, zarząd NBP przyjął w 2024 roku zaktualizowaną strategię zarządzania rezerwami dewizowymi. Tego dokumentu nie można dostać, nie ma charakteru publicznego, choć powinien. Wiceprezes Artur Soboń udziela wywiadów, w których mówi, że cel strategiczny to 20 proc. udziału złota w rezerwach, ale nie wiadomo ani dlaczego jest taki cel, ani nawet od kiedy w niego celujemy. Nie wspominając o tym, że jest on głęboko absurdalny.

Wyobraźmy sobie, że cena złota maleje. Bank centralny, który powiedział, że chce mieć 20 proc. złota w bilansie, powinien kupować go wówczas jeszcze więcej. Zarządzając rezerwami walutowymi banku centralnego, wyznacza się trzy parametry: pożądaną stopę zwrotu, pożądaną ekspozycję na ryzyko oraz pożądaną płynność. Poważne banki centralne, komunikując swoją strategię, mówią o tych trzech miarach, a nie płacą miliony za reklamy o furze złota. Nawet na poziomie sprawozdania merytorycznego zniknęły informacje o przeszłej płynności, nie mówiąc o elementarnym rozliczeniu z realizacji wyznaczonych celów.

Przejdźmy do kwestii polityki pieniężnej. Zbliża się majowe posiedzenie RPP, wyczekiwane przez kredytobiorców. Czy pani zdaniem dojdzie do obniżki?

Moim zadaniem nie jest komentowanie, co zrobią inni, tylko pilnowanie mandatu. Niestety nie ma miejsca na obniżki w Polsce w tej chwili. Cały czas mamy bardzo szybko rosnące ceny miesiąc do miesiąca, z grubsza dwa razy powyżej celu inflacyjnego, wynoszącego 2,5 proc. I to nie z powodu cen regulowanych, tylko cały czas mamy relatywnie dużą presję dla wzrostu rozmaitych cen w koszyku konsumpcji.

Projekcja marcowa NBP pokazywała ewentualną ścieżkę zejścia do celu inflacyjnego, ale przy dość ambitnych założeniach dotyczących rynku pracy, kursu walutowego i zachowania naszej gospodarki. Górny pułap odchylony od celu - 3,5 proc. w roku 2027, osiągamy nie z pewnością, tylko z 63-proc. prawdopodobieństwem. A ta projekcja jest przy stopach wynoszących 5,75 proc., nie przy niższych. Musimy chwilę poczekać, by zobaczyć, czy faktycznie weszliśmy na ścieżkę realizacji założeń projekcji, sprawdzając np. czy podwyżki płac spowalniają w tempie spójnym z tą projekcją.

Mówiąc wprost - pani zdaniem nie ma przestrzeni na jakąkolwiek obniżkę stóp i jeszcze długo nie będzie.

Dziś każdy jeden punkt procentowy obniżki stóp to plus 0,7 pkt proc. do inflacji w horyzoncie za dwa lata. Czyli jeśli stopy byłyby obniżone w najbliższym czasie o jeden punkt procentowy, do 4,75 proc., to zgodnie z dzisiejszą wiedzą w 2027 roku przebijemy 3,5 proc. inflacji z prawdopodobieństwem 100-proc.

Czy w drugiej połowie roku możliwy będzie pierwszy moment obniżki stóp, jeśli warunki byłyby spełnione?

Wciągacie mnie panowie, niestety, w dyskusję kontrfaktyczną, bo z dużą dozą prawdopodobieństwa bieżąca projekcja ze stopą 5,75 proc. zbyt szybko przestanie odzwierciedlać naszą rzeczywistość gospodarczą.

Rozmawiali: Grzegorz Osiecki i Tomasz Żółciak, dziennikarze money.pl

Dziennikarz Wirtualnej Polski i Money.pl, zajmujący się tematami politycznymi i gospodarczymi. Prowadzący poranny program "Tłit”.

Dziennikarz Wirtualnej Polski specjalizujący się w tematyce ekonomicznej, w tym finansów publicznych, ubezpieczeń społecznych i polityki społecznej oraz w tematach politycznych.